2026年6月12日,交通运输部等11部门联合印发《推动新能源重卡规模化应用实施方案》,锚定2030年渗透率40%、保有量160万辆的核心目标,配套建设3000个重卡充换电站、打造3万公里零碳公路运输通道。政策力度超越市场预期,新能源重卡正式从培育期跨入规模化放量期。

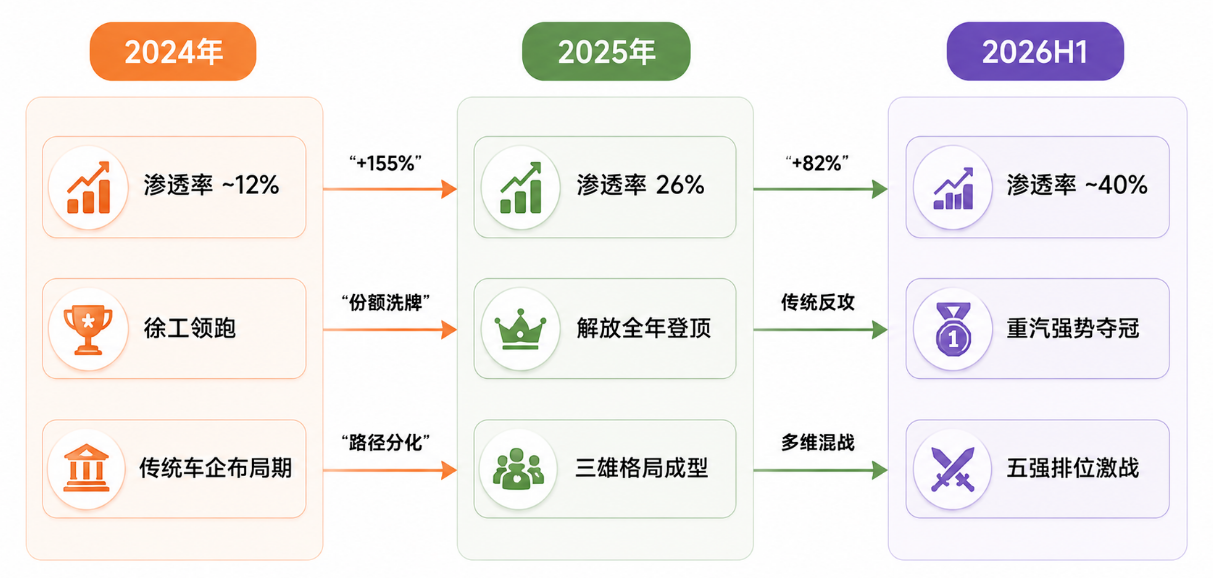

销量端,2026年1-5月国内新能源重卡累计销量达9.3万辆,同比劲增82.2%,渗透率逼近40%——三年间从5%飙升至当前水平,完成近8倍跃迁。纯电路线以超93%份额主导,换电模式在短途场景确立最优解地位;氢燃料路线在500km以上长途干线加速渗透。竞争维度上,2025年徐工、三一、解放三足鼎立格局被打破——中国重汽以16.3%份额跃居榜首,解放(13.0%)、陕汽(8.7%)、福田(8.2%)、东风(7.3%)紧追不舍,多维混战已成行业常态。

一、政策端:顶层设计密集落地,四维驱动闭环成型1.1 核心文件解析11部门《推动新能源重卡规模化应用实施方案》提出量化目标矩阵:

配套机制:2030年前集中式充换电设施免收需量电费;继续实施老旧营运货车报废更新,优先支持新能源重卡置换;支持零碳公路运输通道分布式新能源就近消纳。

1.2 政策脉络与持续性2025年中办、国办《关于更高水平更高质量做好节能降碳工作的意见》首提"积极发展电动(氢能)重型卡车"。此后,以旧换新补贴向新能源车型大幅倾斜,山西、重庆、河南等省份密集跟进地方方案。政策已从单一购车补贴演化为"补能基建+购车激励+运营优惠+标准体系"四维闭环,为2030年目标提供系统性支撑。

二、市场端:销量劲增,渗透率实现三年8倍跃迁2.1 核心数据渗透率轨迹:2023年5% → 2025年26% → 2026年1-5月逼近40%,市场驱动已完全接替政策驱动,成为行业增长最大引擎。

2.2 前瞻预测中商产业研究院预判,2026年中国电动重卡全年销量将攀升至约31.5万辆。全球视野下,2024年全球新能源重卡销量9.55万辆、市场规模98亿美元,预计2030年达70.3万辆、市场规模806亿美元,CAGR超40%。

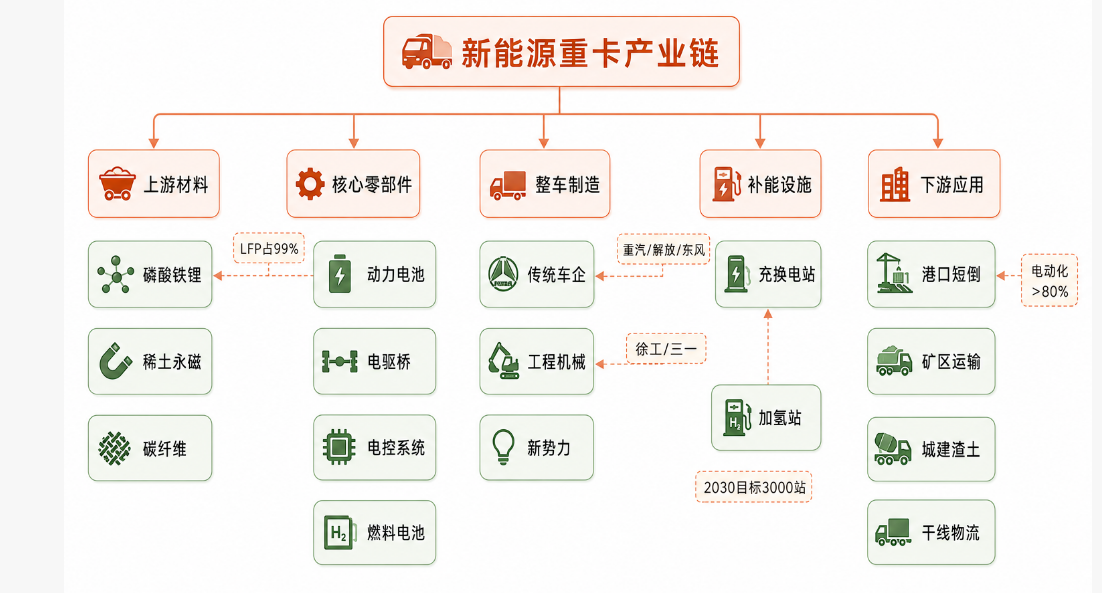

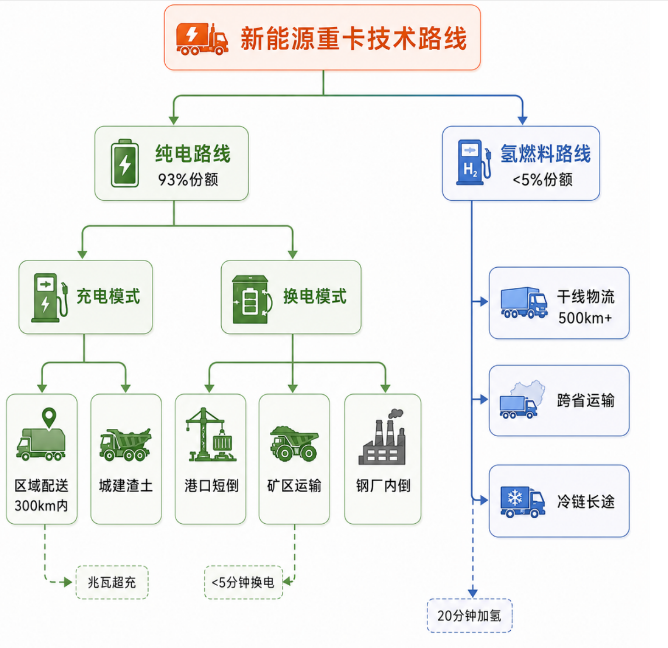

三、技术端:纯电主导基本盘,氢能破局长途场景3.1 纯电路线——绝对主力,效率为王纯电占新能源重卡累计销量比重超93%,综合能效60%-70%,为氢能路线的两倍左右。电池配套磷酸铁锂占比达99%,大电量趋势显著——400kWh以上PACK占比超51%,同比增速近600%。

换电模式锚定短途高效补能:单次换电最快不足5分钟,日服务能力192次。截至2024年底,全国已建成换电站约1700座,覆盖港口、矿区、钢厂等固定线路高频场景。

兆瓦级超充加速落地:800kW级大功率充电桩批量投运,SiC碳化硅模块推动峰值效率突破97%。

3.2 氢燃料路线——长途破局者氢能在200km以上长途重载场景具备天然适配优势。核心技术突破加速落地:

氢能重卡当前规模尚小,但增速可观。绿氢成本下行叠加加氢站网络完善,2027-2030年有望迎来规模化拐点。

3.3 电驱桥——核心增量零部件电驱桥集成电动机、减速器、差速器于车桥内部,取代传统发动机+变速箱+传动轴系统,系电动重卡降本增效的关键技术。2025年全球重卡电驱桥市场规模约7.74亿美元,预计2032年达83.27亿美元,CAGR达41%。绿控传动以19.2%份额(2025年)连续三年领跑行业,牵引车细分份额更高达74.9%。

四、竞争端:传统豪强反攻,五强排位激战4.1 格局概览2026年1-5月新能源重卡市场份额分布:

2025年徐工(15.4%)、三一(14.4%)、解放(13.1%)三雄合计市占42.9%。进入2026年,传统豪强猛烈反攻:中国重汽5月第三次单月夺冠,解放经历"弹簧式反弹"(月销从700辆→2300辆),东风Q1同比增速95.2%领跑五大老牌车企。

4.2 重点企业透视中国重汽——份额跃居第一的核心驱动力来自全产业链整合。依托山东重工集团,全面覆盖纯电、混动、氢燃料三大路线,关键总成深度协同。产品矩阵覆盖牵引、载货、工程、专用四大类,充电+换电双线并举。传统重卡领域同样第一(2026年1-2月份额28.6%),综合实力行业居首。

一汽解放——2025年新能源中重卡销售4.4万辆(+300%),全年登顶。坚持"技术盈利"路线:电驱桥、电驱箱、电控系统深度自制,构筑成本优势与性能保障双护城河。2026年推进"鲸E租"新能源重卡租赁,与宁德时代、华为深度绑定补能网络生态。

潍柴动力——子公司陕重汽2026年1-5月新能源重卡份额8.7%,位列第五。潍柴柴油发动机市占率持续领跑,新能源动力总成加速布局,工程自卸车与西北区域优势稳固。

福田汽车——城配物流与混动车型增速领跑行业。欧曼品牌在换电牵引车赛道表现突出,2025上半年换电牵引车累计销量行业第一,同比增长595%,市占率突破19%。

东风股份——2026年Q1新能源重卡同比增速95.2%,五大老牌车企增速王。围绕资源运输、区域配送等五大场景推出70余款新能源车型,在雄安、汉宜高速成功开展氢燃料示范运营。

江淮汽车——重卡新能源渗透率从2022年接近0%提升至2025年1-9月的32%,转型节奏清晰。电动轻卡板块3月暴增292%、跃居行业第二。

汉马科技——2026年1-5月新能源中重卡合计销量5755辆。2025年营收65.53亿元(+55.20%),新能源重卡销量大增162%,但净利润同比下滑69.74%,折射行业"增收不增利"的价格竞争困局。

五、基础设施端:3000站目标开启充换电基建浪潮截至2024年底,全国换电重卡保有量约6万辆,配套换电站约1700座。2030年3000站目标意味着未来五年建设量近乎翻倍。免需量电费政策直接改善运营商盈利模型。

已落地标杆项目:

整车龙头——份额扩张叠加盈利拐点。

新能源重卡渗透率从20%迈向40%阶段,全技术路线+全场景覆盖的整车龙头确定性最强。关注:中国重汽、一汽解放、潍柴动力。

核心零部件——电驱桥与动力电池。

电驱桥CAGR达41%,技术壁垒深厚。绿控传动连续三年行业第一。大电量LFP电池需求井喷,宁德时代等头部供应商确定性受益。

补能基础设施——3000站目标驱动的确定性增量。

重卡充换电站从1700座向3000座扩容,运营商盈利模型持续改善。关注:重卡充电桩头部企业、换电站运营商、电网设备供应商。

氢能重卡——中长期弹性品种。

当前基数低、增速可观。2027-2030年绿氢降本+加氢站网络完善将催化规模化拐点。关注:具备氢能重卡量产能力的整车企业及燃料电池系统供应商。

新能源重卡竞争格局演进(2024-2026H1)

技术路线与应用场景适配矩阵

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。