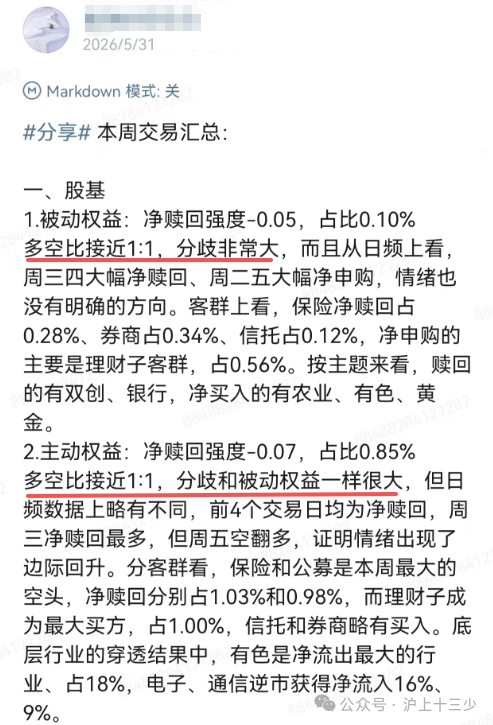

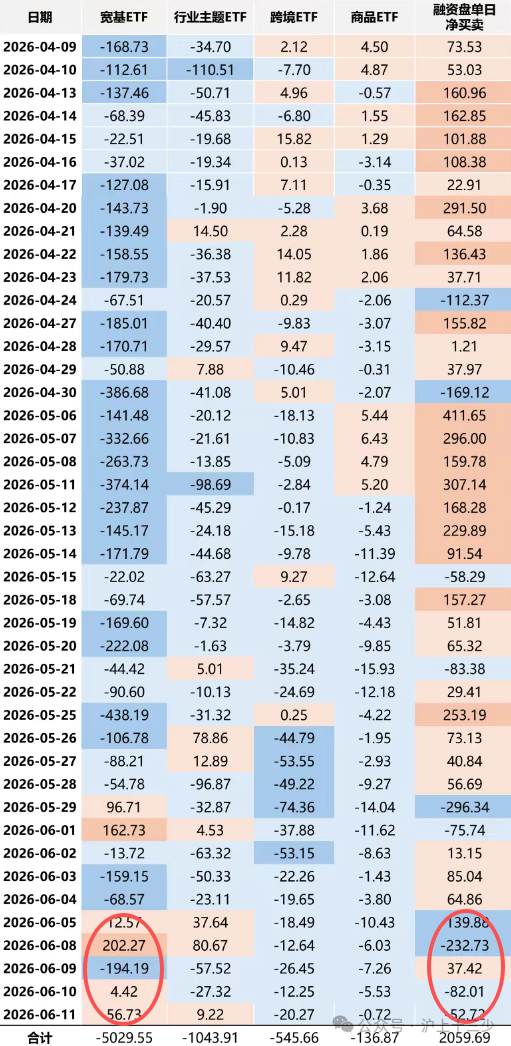

今天的文章会比较长,可以多抽出一些时间来看,那么下面开始正题。对于现阶段的市场处于什么周期,以及如何判断见底,很重要的前提是,我们要知道市场为什么调整,过程中发生了什么?找到主要矛盾,才是真正的核心要素。我们在5.25的文章,提到过市场拥挤度的风险,当时的原话是“内部的轮动+激烈博弈,科技向有点虹吸全场流动性的直观感受,TMT板块成交量占比是46.5%,这些现象并不乐观”。也是因为TMT板块的拥挤度过高,形成了很极端的虹吸or抽血效应,导致市场结构严重割裂,一边是持续的被抽血下跌,另一边却是交易极其拥挤的上涨。按照过往经验,这种结构不断向极端化演绎,达到某个敏感的临界值,就会引发更大的变量or调整出现。那么到这里,我们找到了本轮调整的原因/主要矛盾:在直观层面,我们看到了机构的严重分歧,JG情绪降温,海外加息预期升温,全球市场高杠杆引发波动,以及等等。但这些最终指向的是,流动性or资金面发生了变化。最先出现问题的是微观流动性,早在5月底之前,我们在内部分享过,机构的交易数据显示出非常大的分歧,日频数据也是经常在大幅申购or赎回来回切换。影响微观流动性的不仅是机构分歧,JG降温也扮演了比较重要的角色(不便展开),但是在6.5国办公开的指导意见当中,可以得到两个关键信息:随着市场见高点,亏钱效应不断放大,外部的宏观流动性也成为了6月主要的焦点。美国CPI数据,世界杯,spaceX IPO,美联储议息等,市场开始担忧加息和各种事件带来的影响。也是因为微观和宏观流动性都出现了短期无法回避的问题,不仅是a股,美股、日韩,特别是科技向,由流动性传导至市场情绪,并反馈在盘面,高波动率成为了盘面的主要特征。以上,我们找到了市场调整的原因/主要矛盾,过程中发生的问题,以及各种扰动事件落地的窗口,那么接下来就是展开分析的阶段。首先,最明确的是,下周就是比较重要的时间窗口。我们过去交流过,在大部分重要的时间窗口来临前后,也往往会给市场带来各种变量or变盘点。以最近的行情为例,4月以来的主升浪,随着5月节后行情再次加速,沪指的最高点出现在5.14,这个节点便是访H落地的窗口(5.13-5.15)提供的变盘点。这里还可以再做延伸,可能会有人觉得行情高点是在5月底,但那是对于科技,非科技的高点在5.14就已经在往下走。也是从那天开始,会同步感受到交易难度的提升。③各种的逆势方向(如mlcc,特种气体,半导体材料)出现补跌。当然信号更多是停留在调整周期是否结束的左侧,还未形成量变到质变,甚至出右侧拐点。所以对于市场是否见底,我们还需要看到更多指标好转,比如:①主要矛盾需要逐步得到解决。某种程度上来说,拥挤度和结构割裂是一个意思,局部板块拥挤度过高,必然会带来结构割裂的现象,那么当拥挤度下去,结构割裂也会逐步缓解。截止目前,我们看到了科技的调整,也看到了老登or其他超跌板块不再创出新低,并且有轮动反弹。最弱的一端在反弹,最强的在补跌,这是割裂结构走修复的必然过程。很多人会把这个现象理解为风格切换,但我更倾向于这是风格再平衡的过程,只有最弱的一端把市场的下限托住,不再新低,上限的调整才会逐步企稳。②波动率和成交量也需要收敛。大部分市场底部会伴随“缩波缩量”的特征,几乎没有一个底部是在高波动率和大成交量下形成。波动率是否收敛,韩国股市是比较好的参照点。但相比较波动率,成交量在上周四缩回了2.5w亿,这是最先收敛的指标之一,只不过因为外盘的影响,以及内部节奏的差异,周五再次出现放量。③资金面或流动性重新回暖。宏观事件影响的全球流动性,而微观上,宽基ETF的流入情况,以及机构赎回量是否开始边际收窄or出现拐点,也是接下来主要观察的指标。截止目前,好的现象是,6月之前被大幅赎回的宽基,在之后出现了阶段企稳,不好的现象是,上周机构的赎回量刷新了年内新高。

⑤宽基etf的流出开始企稳,机构赎回新高的背面,也可能意味着短期赎回的峰值or拐点的出现。上述对应的是,市场积极的信号其实正在积累ing,可能你现在还无法从盘面直观感受,但这是因为市场从量变到质变,它是一个过程,而非一个点。至于过程何时会结束,拐点何时会出现。主观上,下周市场就会逐渐进入到“战略上逐渐乐观,战术上做好择时”的窗口,即便还有调整,也不必再悲观。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。