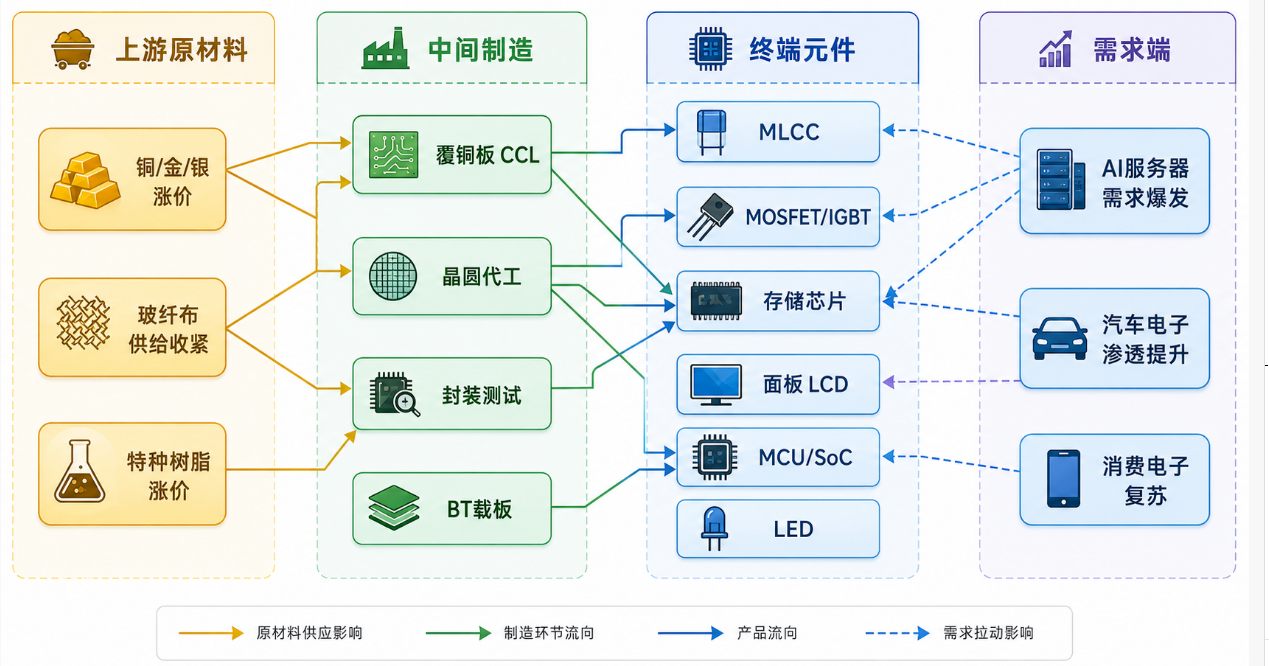

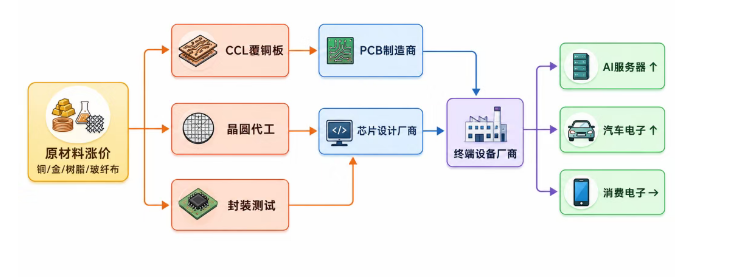

2026年,全球电子产业链掀起新一轮涨价风暴。AI算力需求爆发、上游原材料成本飙升、产能结构性短缺三重共振,推动涨价沿"材料→制造→元件→终端"路径全链条传导。本轮绝非单品类脉冲行情,而是覆盖PCB及上游、晶圆代工、封测、功率器件、被动元件、面板、LED、MCU、数字SoC九大板块的系统性提价。

涨价核心锚点:贵金属持续走强(纽约铜历史新高、白银11年高位、黄金重返峰位),AI服务器拉动高端元器件需求井喷(英伟达VR200机柜MLCC用量暴增),高阶MLCC及BT载板供给弹性不足。分板块看,存储芯片、CCL、MLCC、MOSFET涨价幅度与确定性最高,26H1系涨价落地主窗口。核心标的盈利修复动能充足。

一、涨价全景展开这一轮涨价地图,三条主线交叉共振:

成本推力。

铜价历史新高,金价重返4月峰值,白银攀升11年高位。电子级玻纤布、特种树脂、铜箔等CCL核心原料供给持续收紧。成本端已成刚性推力,而非短期扰动。

AI拉动力。

全球云厂商CAPEX高速扩张,大模型训练推理算力需求井喷。英伟达VR200单机柜MLCC用量较传统服务器增长数倍,高端被动元件、PCB、存储芯片量价齐升,结构性需求溢出不减。

供给约束。

高阶MLCC、BT载板、AI级覆铜板扩产周期长(12-18个月),短期供给弹性不足。成熟制程晶圆代工(8寸线)因产能向12寸转移而收紧,安世事件引发订单转移,供需偏紧格局短期难解。

二、分板块涨价拆解

2.1 存储芯片:AI驱动,涨价持续性最确定

AI服务器需求爆发持续拉动存储器价格上行。DRAM和NAND Flash合约价2025Q4-2026Q1累计上涨40%-60%,涨价在一季报中已有明确体现。5月板块集体拉升——普冉股份、江波龙、澜起科技涨幅居前。

HBM需求井喷是核心驱动力。SK海力士、三星、美光三家产能优先供应AI客户,传统DRAM/NAND供给被动收缩。长江存储IPO推进、长鑫科技科创板过会,国产存储产业链估值迎来重塑。合约KGD产品涨幅40%-80%,存储涨价链中的高弹性环节。

竞争格局。

国内存储产业链已形成设计(普冉、兆易创新)-制造(长鑫、长存)-封测(通富微电)完整闭环。

建滔积层板2025年3-4月、10-11月两轮涨价后,12月(1日、26日)两度再发涨价函,2026年1月上修涨幅至8%,累计幅度15%-25%。上游驱动链条清晰:玻纤布→铜箔→树脂→LME铜价全线上涨,AI级低介电玻纤布供给缺口持续扩大。26H1仍存10%涨价空间,PCB下游传导跟进。

金安国纪、华正新材等亦联动提价。生益科技、南亚新材产能利用率高位运行。

上游材料一览:

BT载板。

存储景气+ABF树脂短缺+金价抬升三重驱动。欣强、景硕、南电等台湾厂2025年7月部分涨幅达30%,2026年预计仍有15-20%空间。

先进制程。

台积电2025年9月起对5nm以下制程涨价3%-5%,分两年逐步上调。AI芯片供不应求,客户端接受度高,后续维持小幅提价节奏。

成熟制程。

中芯国际、华虹半导体等2025年底起对8寸BCD或车硅客户涨价约10%。华虹公司股价突破250元再创新高。本轮涨价集中于中小功率/车规级客户,成本驱动(电费、金属膜、贵金属涨价)构成被动涨价基础。台联电2025年已四度调涨报价,累计约15%。

引线框架、封装基板、金属材料涨价推动封测提价。日月光2025H2收回前两个制程价格折扣,2026年预计涨价5%-20%。长电科技大幅上调2026年固投预算至100亿元,重点投向先进封装产线。通富微电、华天科技、甬矽电子跟进预期明确。

先进封装(2.5D/TSV)为半导体最热赛道之一,AI芯片高依赖度叠加涨价弹性,优于传统封装。5月先进封装概念震荡回升,长电科技2连板。

2.5 功率器件:MOSFET底部起涨,IGBT触底待反转MOSFET。

金属原材料涨价+安世事件订单转移双轮驱动。8寸MOS涨价15%(落地5%-10%),新洁能、芯联集成、扬杰科技、捷微电、华润微2025年底至2026年初陆续调价。产能利用率持续拉升、稼动率饱满,客户接受程度良好,涨价至少持续一个季度。扬杰科技股价一度创历史新高。

IGBT。

华润微等少数厂商2025年11月-2026年2月小幅涨价,行业价格基本触底。反转信号有待确认。

碳化硅。

衬底成本(6寸→8寸升级)及产能释放,器件端2026年预计仍有降价空间,但降幅收窄且可控。

MLCC。

AI数据中心扩张+车用电子化双轮驱动,高阶MLCC产能告紧。村田在研涨价方案,太阳诱电、国巨已对部分产品提价。2025年10-11月涨幅20%-30%,2026年4月部分再涨25%。贵金属(钯、银)价格大涨叠加制造成本攀升,涨价逻辑硬。国内MLCC板块5月集体爆发,风华高科、三环集团、博迁新材涨停,昀冢科技单日涨超18%。深圳华强在机构调研中亦确认全产业链涨价趋势。

电感/电阻。

风华高科、顺络电子2025年11月起提价,电感涨5-25%、压敏/钽电容涨10-20%,铜价驱动逻辑清晰。

模拟芯片。

ADI 2026年2月起全线涨价15%或30%。国内竞争格局偏松散,涨价传导弱于海外龙头。客户尚处观望。

2026年1月起TV面板涨3%-20%,2月环比+10%-25%,3月延续。供给侧退出格局优化(韩国产能退出后中国大陆份额超60%),下游赛事备货拉动需求。京东方一季度净利预增超7倍,TCL科技同比增长逾470%。26Q1保持强势,H2持续性取决于消费复苏强度及备货透支效应。

2.8 LED:中低端触底涨价芯片。

原材料成本持续上行,中低端竞争缓和。三安光电、华灿光电、聚灿光电、乾照光电2025Q4起逐步调价,低端产品涨5%起。

封装。

鸿利智汇、木林森、兆驰股份、国星光电推动白光灯珠涨5-10%。

MCU。

中颖电子2026年1月起涨15%-50%。芯片供应紧张、成本上升及盈利持续承压是涨价背景。具体落地幅度需跟踪。台联电2025年四度调涨MCU晶圆代工价,累计约15%。

数字SoC。

全志科技、瑞芯微、国科微的合约KGD产品(含存储SoC)2025Q4起涨40%-80%。涨价驱动力来自存储成本提升+缺货,能拿到存储产能的厂商议价权显著。26H1持续性明确。

全球云厂商CAPEX高速扩张,英伟达/AMD新品持续拉动存储、PCB、MLCC

新能源车渗透率突破40%,单车半导体用量持续攀升

智能手机/PC换机周期开启,面板、被动元件受益

长江存储IPO、长鑫过会,存储产业链估值重塑

受益层级:

节奏判断。

本轮系中期趋势而非短期脉冲。26H1为涨价落地主窗口,各板块受益节奏:CCL > MLCC > MOSFET > 封测 > 晶圆代工 > MCU > LED > 面板。

五、核心标的三维矩阵

推荐排序矩阵

AI算力投入增速放缓或消费电子复苏不及预期,涨价品种面临需求"证伪"风险,库存积压倒逼降价。

MLCC、晶圆代工等品类若超预期扩产,短期供需反转,涨价可持续性遭打断。晨星预警2027年可能重现供过于求。

金、铜等若趋势性回调,成本推动型涨价支撑削弱,下游客户压价意愿上升。

海外制裁升级(如欧盟将扬杰科技列入制裁名单),可能冲击相关企业海外收入与供应链。

部分涨价主线标的短期涨幅巨大(南亚新材PE达93倍、华虹屡创新高),涨价落地不及预期可能引发估值修正。

MCU、模拟芯片等涨价传导面临客户观望,若终端拒绝涨价,订单可能流向未涨价竞争者。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。