电子级聚苯醚(PPO/PPE)在AI算力基建浪潮下迈入量价齐升景气周期。三个关键数据锚定赛道:①2026年全球高速覆铜板对PPO需求约8,000吨,较2022年(~1,000吨)劲增约7倍(多方研报交叉);②电子级PPO当前报价55-60万元/吨,AI级规格溢价20%至翻倍,毛利持续运行在50%以上;③国内产能密集投放窗口已至——圣泉集团2,000吨/年新产能Q3-Q4投产,届时总产能突破4,000吨(企业披露)。

产业分化已成定局:工程塑料级PPE(SABIC/旭化成主导,汽车/家电/工业应用)与电子级PPO树脂(国产替代加速,CCL→AI服务器)属两个独立赛道。本报告聚焦后者,梳理产业链、竞争格局与技术壁垒。

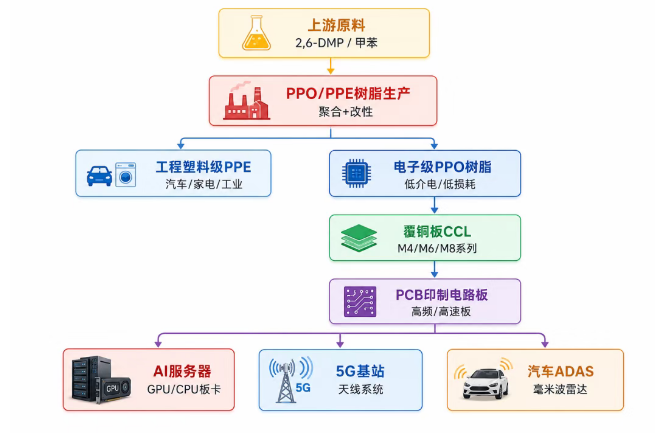

一、行业分析:产品体系与产业规模1.1 两大独立赛道分化聚苯醚按应用领域已分化为两大产品体系,技术路线、终端市场、价格体系均有本质差异:

分析PPO/PPE行业须区分赛道。市场聚焦的"PPO供需紧张"集中在电子级PPO领域。

1.2 产业规模:千吨级向万吨级跃迁MPPO(改性聚苯醚)占总量的71%,改性环节才是PPO产业化的核心。电子级PPO四年间需求扩张约7倍,增长斜率远超其他品类。

1.3 需求引擎:AI算力PPO核心驱动力来自AI服务器对高频高速覆铜板的爆发式需求。传导链清晰:

AI芯片需求爆发 → PCB层数与信号速率跃升 → M6+覆铜板放量 → 电子级PPO紧缺

五大驱动拆解:

国金证券测算:M6+覆铜板主体树脂已从双马BMI转向PPO,以降低高频化信号传输波动及损耗。2025年全球AI服务器PPO需求逼近万吨级。

M6-M8等级改性PPO树脂供需缺口持续扩大,议价权集中于少数稳定供货的供应商(来源:艾媒咨询CEO张毅,2026.05)。

二、供应格局:海外垄断与国产替代2.1 全球格局PPE市场由少数化工巨头把持:

海外巨头合计占中国PPE市场约99%,同步控制上游2,6-二甲基苯酚(2,6-DMP)全球供应。进入壁垒极高。

2.2 国产化提速国产化始于2005年南通星辰首套万吨级PPE装置。2026年以来替代加速:

通用级PPO产能:

PPO曾长期冠以"塑料皇冠上的明珠",技术壁垒五重叠加:

关键判断:产能规划 ≠ 有效供给。认证周期1-2年构成最核心的产能释放约束。

3.1 价格与盈利2026年2月中化国际公告拟发行股份收购南通星辰100%股权(来源:公司公告)。PPO/PPE产业迄今最大规模资产重组,三重含义:

产能端:南通星辰PPE 5万吨/年(国内第一/全球第二),电子级中试实现小批量供货。

协同端:环氧树脂优势叠加PPE/PPO,工程塑料与电子材料双轮驱动成形。

变数端:电子级PPO认证进度及市场开拓能力仍待验证。

四、产业链全景与传导机制

4.1 定价权

PPO树脂占覆铜板生产成本20%-25%,系覆铜板三大组成材料(树脂/铜箔/玻纤布)中唯一可设计的有机物。Dk/Df值直接决定信号传输品质——不可替代、强议价权。

涨价传导路径:PPO↑ → 覆铜板↑ → PCB↑ → 终端设备。建滔积层板2026年4月率先提价5-10元/张(来源:贤集网,2026.04),上游紧缺已向下游传导。

五、竞争格局:国内电子级PPO主力对比

核心优势维度对比:

核心假设:①2026年全球电子级PPO需求量约8,000吨(多方研报交叉);②AI服务器单机PPO用量递增,叠加出货量攀升,构成主增量;③覆铜板M4→M6/M8升级为结构性趋势,每档升级PPO用量×单价双升。

七、产业研判:三大观察主线7.1 产能爬坡兑现

路径:产能规划 → 认证通过 → 量产放量 → 业绩兑现。

跟踪指标:圣泉集团2,000吨/年Q3-Q4投产节奏;东材科技5,000吨/年建设进度;各企业三重认证节点;价格能否维持在50万元/吨以上。

7.2 国产替代窗口期外资垄断中国PPE市场约99%份额。AI算力驱动的电子级PPO需求爆发为国产供应商打开历史性替代窗口。

催化因子:日本甲苯供应受扰→日系PPO风险;中东地缘→SABIC供给不确定性;国内扩产集中落地→缺口边际改善预期。

7.3 纵向整合中化国际收购南通星辰系PPO产业纵深整合的标志性事件。

观察维度:中化国际整合南通星辰电子级业务进度;覆铜板向上游延伸可能(生益科技→银禧科技合作模式);PPE→PPO、工程塑料→电子材料升级路径。

八、风险因素本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。