(方正机械设备)

赵璐,朱柏睿,张其超

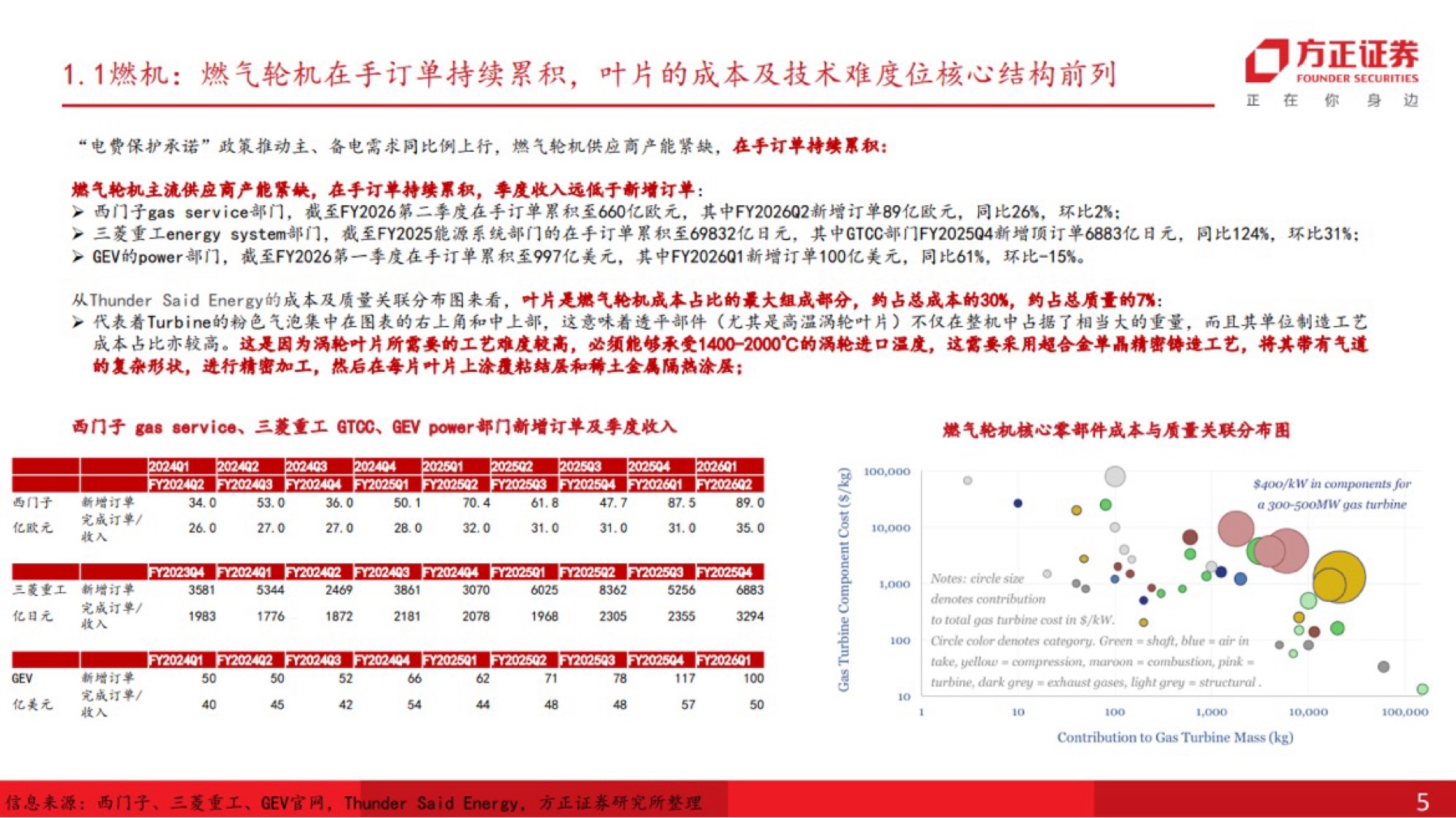

电力设备:1)燃机作为主电,其必要性和稀缺性将是未来几年持续面临的问题。西门子、GEV、三菱重工在手订单持续累积,叶片成本占比达整机30%、工艺难度高。2)内燃机:天然气内燃机是“桥接电力”及主电调峰核心选择,数据中心备电比例趋势性提升。柴发作为备电,且需要冗余配置,也十分重要。重点关注:杰瑞股份、中国动力、泰豪科技、科泰电源、长源东谷、苏美达、联德股份、豪迈科技、天润工业。

液冷:1)一次侧:随着单柜功耗密度提升,液冷将成为未来智算集群的主流方案,更高的散热效率要求推动一次侧水冷机组成为标配,其中磁悬浮离心压缩机由于具有高效节能(部分负荷能效极高)、无油无摩擦(机械磨损极小,维护成本低)、以及低振动与低噪声的优势,预期在冷水机组的压缩机产品中占有更高份额。建议关注:冰轮环境、申菱环境、鑫磊股份、汉钟精机;2)二次侧:多个上市公司通过投资并购实现切入,ASIC侧出货预期上修,带动全链液冷硬件扩容。建议关注:英维克、汇通能源、思泉新材、大元泵业等。

PCB设备:外资投行对英伟达下一代Rubin机架进行了物料清单(BOM)拆解,在其覆盖的下游零部件中,PCB价值增幅最为显著,较GB300提升233%。AI驱动算力需求爆发,数据中心建设加速,PCB作为电子设备核心部件量价齐升。PCB加工设备和耗材受益于服务器性能升级带来的工艺要求和产能扩张。PCB设备建议关注大族数控、大族激光、东威科技、芯碁微装、德龙激光等。PCB钻针建议关注鼎泰高科、欧科亿、新锐股份、民爆光电、中钨高新、杰美特。

光模块设备:随着海外AI投资拉动800G及1.6T高速光模块需求急速飙升(2027年较2026年翻倍),中际旭创、新易盛等头部厂商产能利用率均已达84%、94%的高位产能供不应求,海外模块厂亦在同步扩产,这直接驱动了全产业链制造及自动化设备需求扩张。建议关注:博众精工、华兴源创、安达智电、凯格精机等。

模块800G到1.6t的速率升级、可插拔到硅光再到CPO的结构迭代,高精度制造、测试设备及自动化(如贴片、耦合、键合等)加速升级与产业化。建议关注:联讯仪器、罗博特科、快克智能、科瑞技术、天准科技、智立方等。

先进封装材料:1)玻璃基板:热膨胀稳定、电气性能好,在传输速率要求较高的copos封装、CPO场景中有优势。台积电、康宁等多个行业领先供应商推进产业化进程,玻璃基板是CPO高密度布线的重要解决路径,激光打孔和种子、金属层沉积为核心工艺步骤。设备建议关注:帝尔激光;材料建议关注:沃格光电、彩虹股份、戈碧迦。2)陶瓷基板:瓷材料导热性能优,热膨胀系数和硅匹配不易致翘曲,在当前芯片功耗上行、封装集成度提升背景下,散热器件的需求高增,半导体导热器件TEC在高速率模块领域已有应用,未来有望在芯片散热领域广泛渗透。陶瓷基板设备端关注:英诺激光、大族激光,建议关注:科翔股份、博敏电子、富乐德、中瓷电子、旭光电子;制冷片TEC关注国瓷材料、富信科技;MLCC关注三环集团、昀冢科技。3)锡膏:随着800G、1.6T、3.2T光模块速率提升,焊点数量及锡膏价格呈现量价齐升,重点关注唯特偶。

机器人:1)国外方面,Q2核心仍是供应商海外产能验收,Q3量产爬坡是下半年行情的关键。若Q3-Q4产量级持续兑现,板块估值可能上修。海外链建议关注:浙江荣泰、五洲新春、恒立液压、新泉股份等。2)国内方面,乐聚、云深处更新上市进展,发改委表示将持续推动央国企开放高价值的应用场景,打造人工智能标杆应用。国产链建议关注:东方精工、上纬新材、美湖股份、首开股份、天奇股份等。

商业航天:国内蓝箭、中科宇航、星河动力等头部企业密集开展火箭首飞与技术验证,朱雀三号、智神星一号等可复用火箭若取得关键突破,将显著打开未来运力与成本下降空间。同时,卫星发射商业化进程加速,2026年商业发射预计超60次,行业进入规模化组网与产业化落地的关键阶段。国际方面,SpaceX计划2026年6月上市,估值达1.75万亿—2万亿美元,星舰与星链业务持续领跑全球,技术与资本双轮驱动发展迅猛。国内外商业航天正形成技术竞赛与资本共振。重点关注:超捷股份、电科蓝天、航天动力、中国卫星。

风险提示:宏观经济波动风险,行业竞争加剧风险,原材料价格波动风险,技术进展不及预期风险,资本开支不及预期风险

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。