核心观点: 对日替代,除了六氟化钨外,还有一个预期差方向,就是氧化钇!

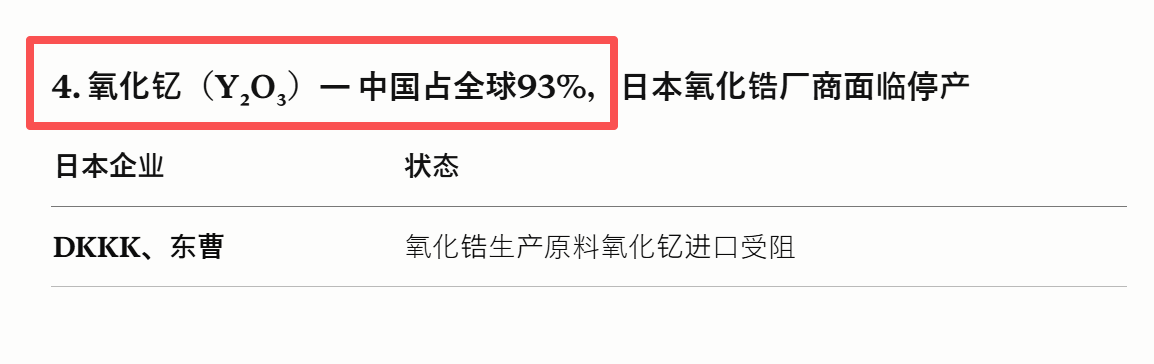

氧化钇是重稀土元素,中国垄断全球95%以上产能。由于属于两用物项管制物资,氧化钇本身无法直接出口日本。

但作为陶瓷牙核心材料——钇稳定氧化锆(Y-TZP)中的稳定剂,由于嵌在氧化锆晶格中无法重新提取出钇元素,以氧化锆瓷块形式出口却不受限制。

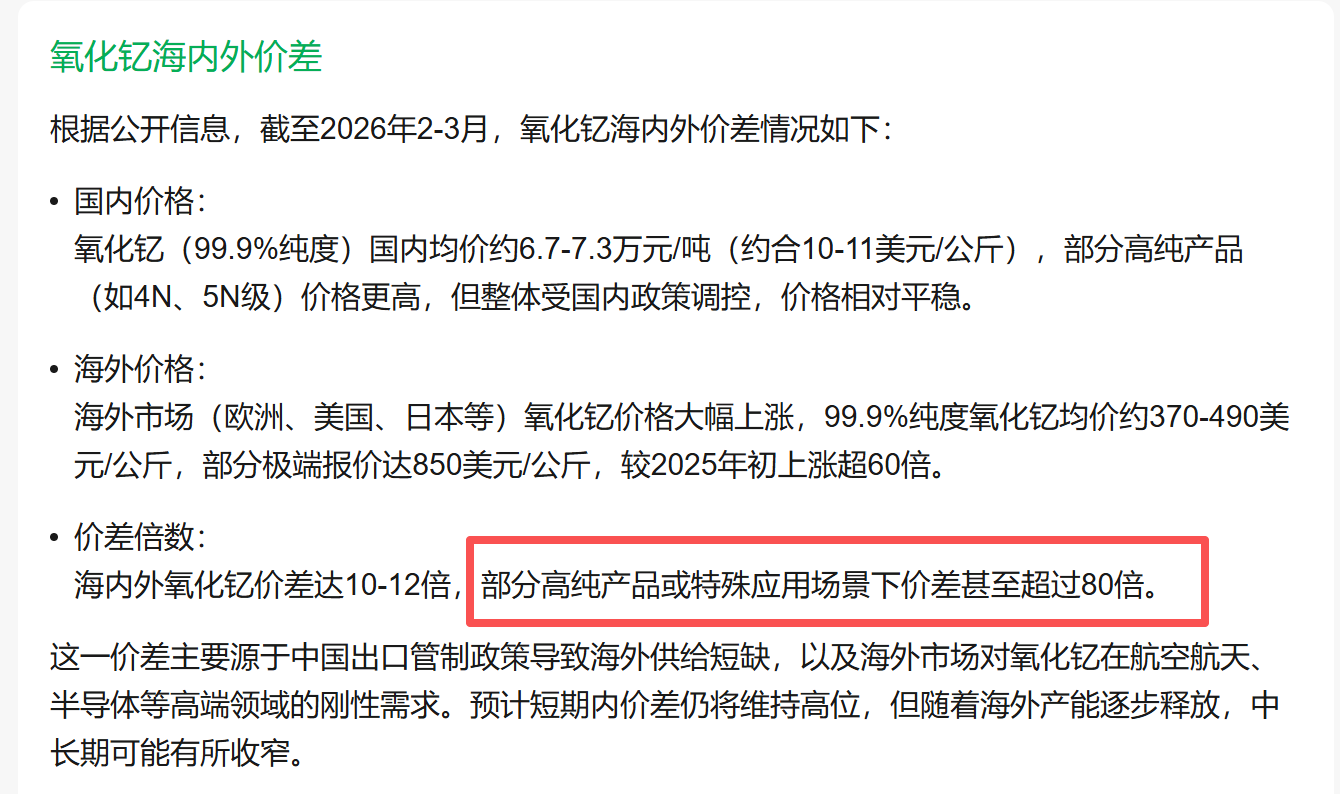

这形成了氧化钇出口的"BUG级套利通道":国内氧化钇约7万元/吨(约10.5美元/公斤),而海外氧化钇价格已跳涨至850美元/公斤,价差高达85倍,且短期中日对立格局基本无反转可能。

在此格局下,国内拥有氧化钇低成本优势和上游粉体自主可控能力的氧化锆瓷块厂商,正以碾压级成本优势加速蚕食全球市场份额。爱迪特(301580)作为全球化布局最深的齿科材料龙头,是这一逻辑下弹性最大、确定性最强的核心标的。

一、爱迪特:全球化齿科材料龙头,海外营收占比超66%

爱迪特(秦皇岛)科技股份有限公司成立于2007年,2024年登陆创业板(301580),是国内领先的口腔修复材料及数字化设备供应商。公司主营氧化锆瓷块、玻璃陶瓷等口腔修复材料及切削设备、3D打印设备,产品覆盖全球120多个国家和地区。

核心数据锚定:

2025年全年营收10.35亿元(+16.51%),归母净利润1.96亿元(+30.39%),综合毛利率52.55%。其中氧化锆瓷块销量278万块(+32.70%),口腔修复材料营收7.36亿元,毛利率60.65%。海外营收6.86亿元,占比66.31%(+24.90%),全球烤瓷牙市场份额约5%。

三大核心竞争优势:

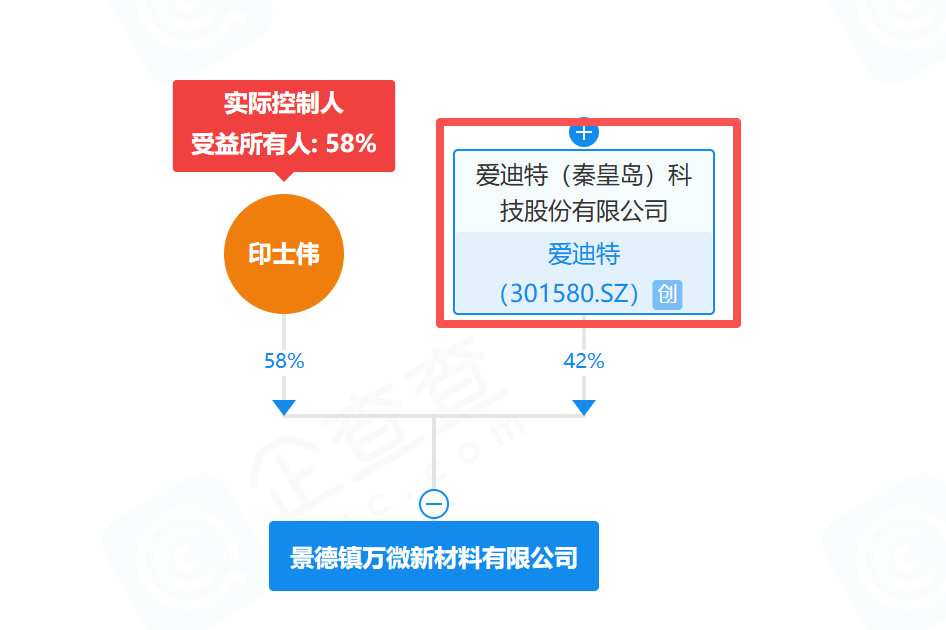

原材料自主可控:参股景德镇万微新材料(持股约42%),深度锁定钇稳定氧化锆粉体供应。万微为爱迪特提供稳定低价粉体,氧化钇成本占比仅4%-7%(海外厂商如日本东曹成本占比超64%),成本结构天然碾压。

海外渠道壁垒深厚:自2009年布局海外,在美国、德国、韩国设有子公司,海外直销比例持续提升。齿科耗材具有极强的渠道粘性和品牌壁垒,先发优势难以复制。

产能释放正当时:新园区已投产,新增氧化锆产能400万块/年、玻璃陶瓷产能600万块/年,为全球份额扩张提供充足的产能弹药。

二、氧化钇价差85倍,海外对手成本雪崩,爱迪特独享成本红利

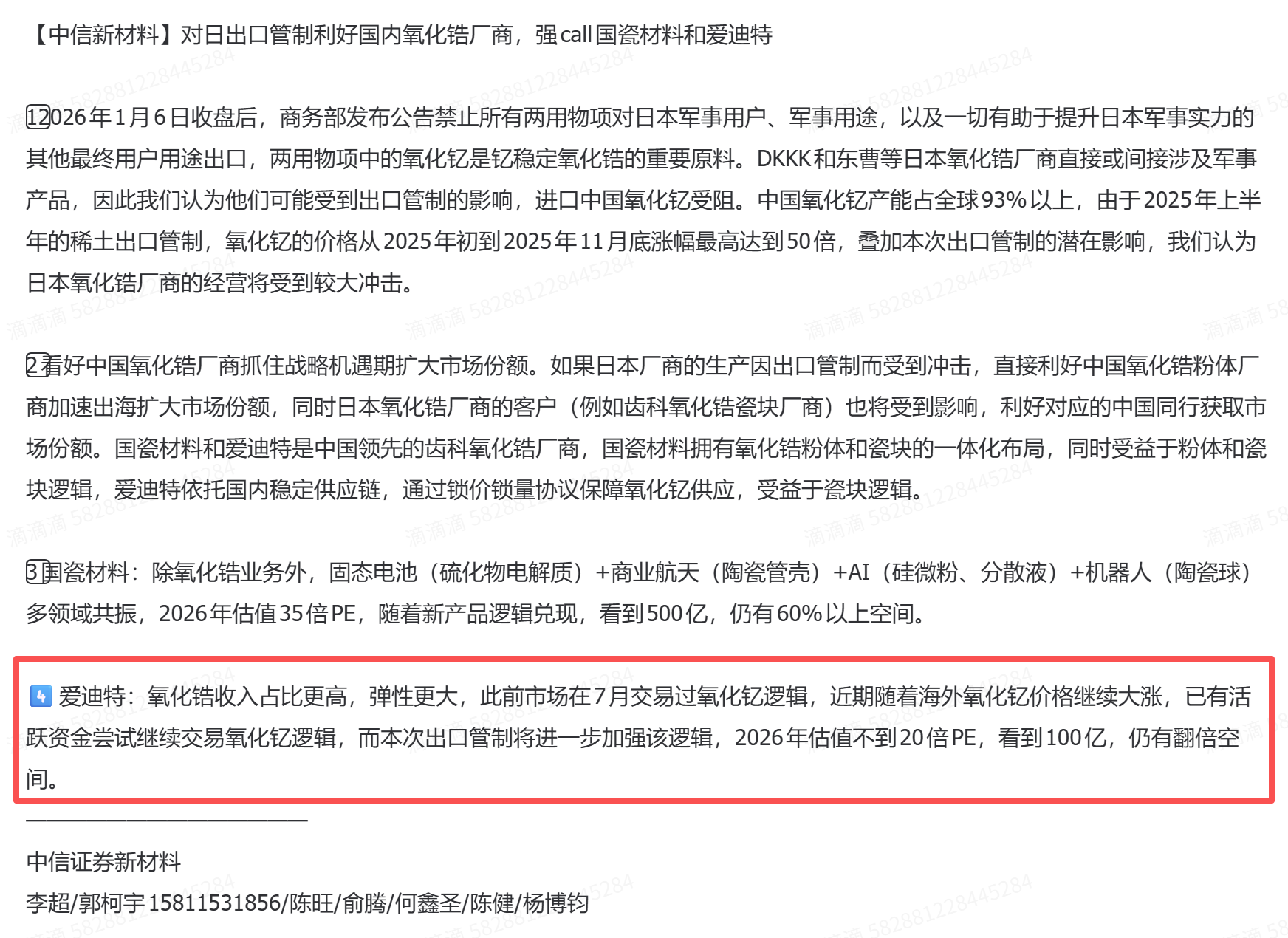

全球氧化钇供给高度集中于中国(95%+),海外产能不足且纯度不够。2026年1月6日,商务部加强对日本两用物项管控,氧化钇作为重稀土被纳入管制范围,日企(东曹、DKKK、第一稀元素等)采购中国氧化钇全面受阻。海外氧化钇价格从400美元/公斤跳涨至850美元/公斤,与国内7万元/吨形成85倍价差,且短期无反转可能,价差甚至可能进一步扩大至100倍以上。

海外氧化锆产业链正承受巨大的成本传导压力:

日本东曹、DKKK、DS垄断全球高端氧化锆粉体60%-70%份额,其氧化钇成本占比超64%。东曹已宣布2026年4月起齿科氧化锆粉体从50万元/吨涨至70万元/吨(涨幅40%),且不排除后续继续提价。下游氧化锆瓷块环节由欧美企业主导(市占率60%-70%),因终端医疗机构成本敏感性低(瓷块占义齿成本仅约3%),将同步传导涨价。

爱迪特是这一成本分化格局下最大的受益者:

国内氧化钇成本占比仅4%-7%,参股万微新材料后上游粉体完全自主可控,成本不升反降。

公司已于2026年2-3月启动产品涨价,即使提价后,终端售价仍远低于海外竞争对手成本线。随着海外客户转向采购中国低价氧化锆瓷块,爱迪特全球份额有望从5%加速向10%甚至更高跃迁。

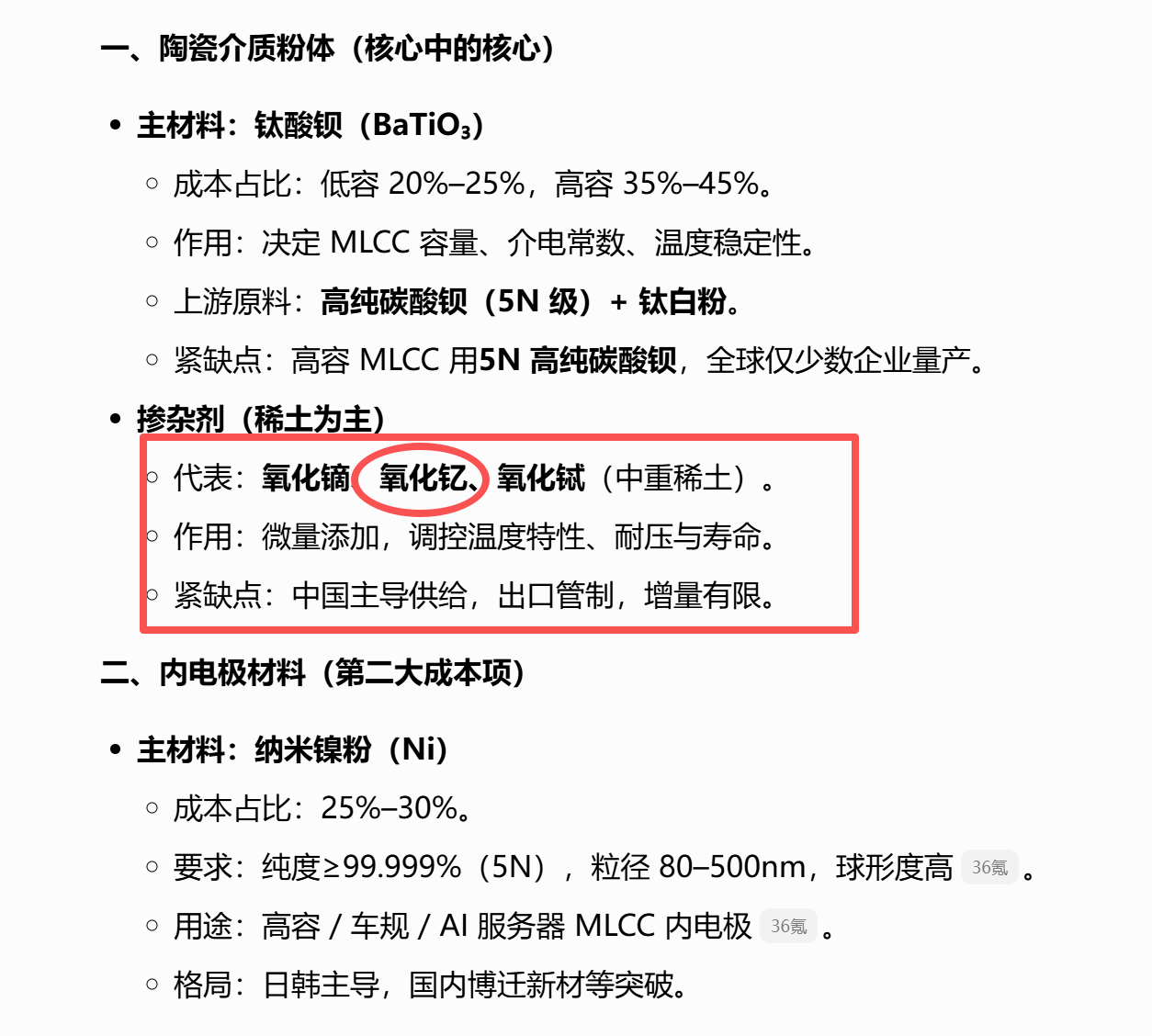

三、MLCC+新能源陶瓷粉体:万微新材料打开第二成长曲线

万微新材料不仅是爱迪特的氧化锆粉体基本盘保障,其核心产品涵盖氧化锆、氧化铝等高性能陶瓷粉体,可提供纳米级、亚微米级及定制化粒径粉体,应用领域从齿科延伸至电子器件、新能源等高景气赛道。

陶瓷粉体占MLCC(片式多层陶瓷电容器)成本比例高达30%-40%。随着MLCC国产替代加速以及新能源汽车、5G基站、AI服务器等需求放量,高端电子陶瓷粉体市场空间巨大。万微新材料为爱迪特打开了"医疗+电子"双主线驱动的成长格局,这一块业务目前市场几乎没有定价,预期差极大。

氧化钇出口管制造就了全球氧化锆产业链前所未有的成本分化格局:海外竞争对手面临原材料成本暴涨40%+的困境,而爱迪特凭借国内低价氧化钇+上游粉体自主可控,正以碾压级成本优势加速蚕食全球烤瓷牙市场份额。

公司当前处于"成本优势最大化+新产能释放+产品涨价落地"三重共振窗口期,叠加MLCC陶瓷粉体新业务打开第二成长曲线,业绩弹性巨大。

全球烤瓷牙是刚需消费(类似当年口罩的逻辑),而中国独享氧化钇成本红利,爱迪特是这一逻辑下最纯正、弹性最大的标的,值得重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。