最新消息,MLCC缺货潮开始扩散。行业龙头村田、三星电机、太阳诱电等相继发出涨价通知,并拉长交期至16—24周。

MLCC被称为"电子工业大米",全球年出货近5万亿颗。本轮扩散潮,系日韩厂商为承接高端MLCC订单,主动缩减低端产线,导致中低端供给出现缺口。

弗若斯特沙利文预计,2025—2029年全球MLCC市场CAGR达39.6%。一台AI服务器MLCC用量约为传统服务器8—10倍,且单只利润近乎翻倍,在此背景下,高端MLCC挤压低端产线的情况将持续存在。

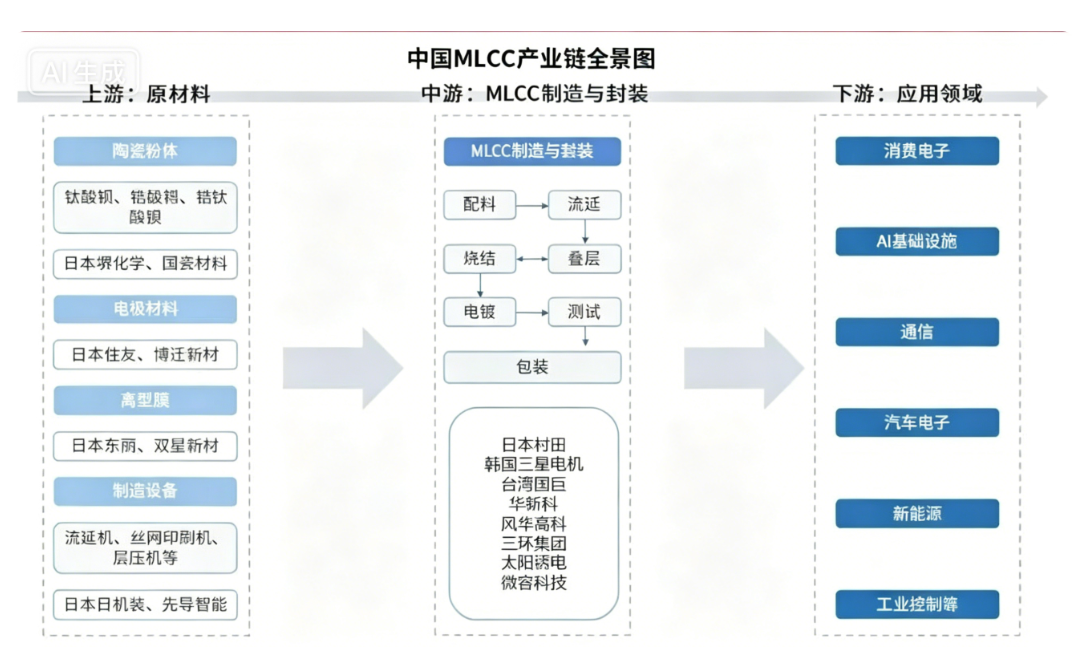

本期通过梳理MLCC产业链,发现既能承接低端真空,又能进攻高端替代,国内深度布局的公司仅5家,供大家参考。

第一梯队

和日韩大厂正面硬刚

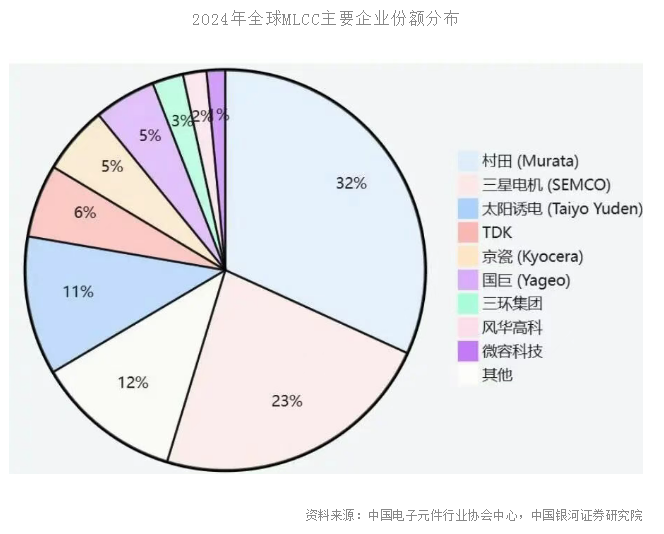

日韩大厂占据了全球MLCC约72%的市场份额,国内能和他们正面硬刚的仅两家。

1、三环集团

国内少数实现MLCC高端陶瓷粉体自给的制造商,MLCC业务为全球第7,全球市占率约3%。

✅️MLCC相关收入及占比:

2025年MLCC分部收入约33.08亿元,占比36.73%;MLCC业务毛利率2025年提升至41.3%。

✅️2026年新进展:

1)6月8日向港交所递交H股上市申请,募资拟用于MLCC高端产能扩建及研发投入;

2)2026年7月1日,三环集团计划对晶振基座产品调价10-30%;

3)公司正加速向电子元器件平台转型,MLCC业务收入占比已提升至近37%,并正向近40%迈进,多家机构预期公司2026-2028年净利润复合增速超20%。

2、风华高科

MLCC业务为全球第8,国内被动元器件龙头,具备从基础材料到终端产品的全产业链布局能力,是MLCC国产替代的主力军。

✅️MLCC相关收入及占比:

2025年MLCC产品营收约16.92亿元,占比29.40%。

✅️2026年新进展:

1)已在国内AI领域实现批量供应,并正向海外客户送样。若送样认证通过,将成功导入英伟达等核心AI供应链。

2)国内MLCC厂商(包括风华高科)正酝酿新一轮涨价,预期幅度10%-15%。

3)最新报道,祥和工业园结项后MLCC月产能将突破500亿只。

第二梯队

上游原材料

MLCC上游原材料,也是近期资金关注度比较高的方向。从成本结构上来看,陶瓷材料占比较大。

3、国瓷材料

MLCC介质粉体国内第一,全球市占率约10%,仅次于日本堺化学等,是全球仅4家具有碳酸钡介质粉量产能力的厂商之一。

✅️MLCC相关收入及占比:

2025年电子材料板块(含MLCC粉体、电子浆料)营收约12.65亿元,占比27.60%;MLCC介质粉体国内市占率超80%,下游客户含三星电机、国巨、风华高科等。

✅️2026年新进展:

1)2026年第三季度:公司向三星电机供货将进入量产阶段;

2)2026年底:公司计划完成3000吨高端MLCC粉体产能扩建,届时高端粉体总产能将达5000吨。

4、博迁新材

全球极少数可工业化量产80nm级MLCC用纳米镍粉的企业(国内唯一,全球除日本企业外仅博迁新材能量产),纳米镍粉约50%供给三星电机。

✅️MLCC相关收入及占比:

2025年金属粉体材料收入10.62亿元,占总营收92.24%。

✅️2026年新进展:

1)2026年下半年:公司新增1200吨超细镍粉产线预计投产;

2)2026年4月29日公司公告,投建“年产640吨超细金属粉体材料项目”,投资金额约1.2亿元。

5、洁美科技

国内MLCC离型膜(承载膜)龙头,为中高端MLML配套纸质载带、塑料载带及离型膜,与风华高科、三环集团、国巨等深度合作。

✅️MLCC相关收入及占比:

2025年电子信息产业收入20.03亿元,占总营收95.37%,其中MLCC离型膜收入2.6亿元,MLCC产业链配套产品占主体。

✅️2026年新进展:

1)2026年底:公司位于肇庆和天津的生产基地陆续投产,离型膜年产能有望达到6.2亿平米;

2)2026年7月:公司离型膜出货量有望增至4000万平米;

3)2026年内:公司HVLP铜箔业务有望得到台系大客户认证。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。