AI 需求是玻璃基板增长的核心动力,玻璃基板可解决硅基无法做大的核心障碍,与 AI 需

求强相关。

玻璃基板的核心优势主要体现在两点:一是尺寸不受限制,可解决硅基材料难以做大的

问题,缓解当前 CoWoS 产能供不应求的瓶颈;二是热膨胀系数可通过配方调整,能更贴近

上下介层的系数,避免高算力AI芯片运行时出现翘曲、层间结合困难等问题。

2026 年作为玻璃基板商业化元年的判断是恰当的。2025年玻璃基板已在功率IC 等细分

小众产品上陆续交付,2026 年由于 AI 需求爆发,CoWoS 产能供不应求,硅基材料尺寸限

制的瓶颈凸显,在台积电的号召下,设备、材料等相关供应商均加大投入,行业商业化进

程正式启动,在博通、英伟达的明确需求带动下,2026 年相关投入也实现倍速增长,行业

整体增长速度远高于常规复合增长率,呈现倍数级扩张态势。

TPK 和日月光合作模式为 TPK 依托自身玻璃加工技术能力,通过日月光第一时间获取终

端客户的产品需求、设计、规格等信息,协作开发玻璃基相关产品。宸展与 TPK 是同一大

股东的兄弟公司,存在高管互派的情况,可获得TPK的相关资源支持;

正文

AI 需求是玻璃基板增长的核心动力:AI已从To B 领域延伸至PC等消费电子端,AI 芯

片多为长条形,传统硅基圆形晶圆(12/14 英寸)封装尺寸浪费大,且 CoWoS 产能供不应

求,硅基尺寸提升存在瓶颈,玻璃基板可解决硅基无法做大的核心障碍,与AI需求强相关。

玻璃基板的核心优势主要体现在两点:一是尺寸不受限制,可解决硅基材料难以做大的

问题,缓解当前 CoWoS 产能供不应求的瓶颈;二是热膨胀系数可通过配方调整,能更贴近

上下介层的系数,避免高算力AI芯片运行时出现翘曲、层间结合困难等问题。

目前玻璃基板的应用场景包括:扇出型面板级封装(FOPLP)已实现量产出货,还可作

为 Glass Core、Glass Interposer 使用,未来存在取代 ABF 高阶载板的可能性,同时也

能适配CPO光进铜退趋势下的相关需求。

Q&A

Q:如何看待 2026 年作为玻璃基板商业化元年的判断,以及 2026-2028 年行业从技术验证

向规模化量产过渡的节奏、渗透率变化情况?

A:2026 年作为玻璃基板商业化元年的判断是恰当的。2025 年玻璃基板已在功率 IC 等细分

小众产品上陆续交付,2026年由于AI需求爆发,CoWoS产能供不应求,硅基材料尺寸限制

的瓶颈凸显,在台积电的号召下,设备、材料等相关供应商均加大投入,行业商业化进程

正式启动,认为是百年一遇的机会。

目前行业增长呈现爆发式特征:台湾地区某面板转型厂商2025年到2026 年玻璃基板出

货量增长近30倍,2026年计划将相关产能提升10倍;早年和英特尔合作布局玻璃基板的

欣兴等厂商,在博通、英伟达的明确需求带动下,2026 年相关投入也实现倍速增长,行业

整体增长速度远高于常规复合增长率,呈现倍数级扩张态势。

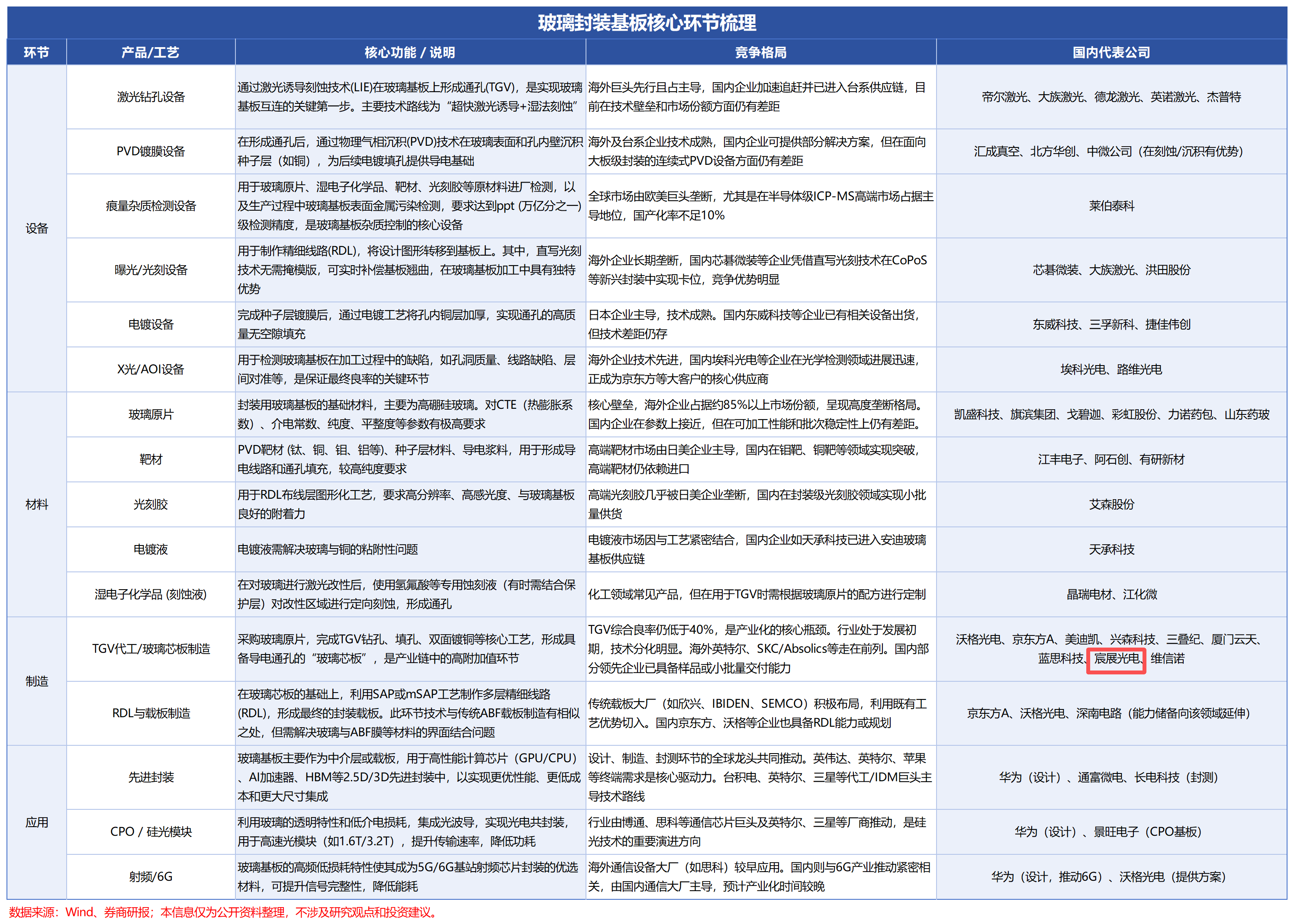

Q:目前全球半导体玻璃基板领域的主要参与企业有哪些?各企业相关技术路线及进展情况

如何?

A:全球半导体玻璃基板领域主要参与者及进展如下:海外供应链方面,英特尔的供应链以

日系、台系企业为主,上游玻璃供应采用旭硝子的产品,穿孔环节在日本完成,之后交付

日本载板公司揖斐电,再到台湾的欣兴进行后续加工。

国内企业方面,沃格光电在湖北天门拥有全线贯通的玻璃基板产线,其下属子公司通格微可覆盖玻璃进料、穿孔、填孔、镀层、布线全流程,国内相关领域进展速度较快。

技术路线层面,穿孔环节海内外技术路线基本一致,均采用激光诱导加蚀刻的方式实现开孔,蚀刻会根据孔径大小、玻璃厚度选择碱蚀刻或酸蚀刻,穿孔的难点在于保障每一个孔的孔径大小一致,且上下孔直径对称、孔的腰身对称。

填孔环节尚未形成统一的技术路线:英特尔采用化学镀的方式填孔;台积电同时尝试化学镀、溅射等多条路线;填孔工艺会根据孔径大小匹配不同方案,孔径为50到100微米的场景采用铜浆材料填孔,孔径小于10微米的场景采用电镀或溅射方式填孔。填孔的核心难点是保障铜填充材料与玻璃的热膨胀系数匹配,避免后续应用过程中受热产生微裂痕。

后续布线环节技术较为成熟,均采用黄光工艺制作布线图案,第一层铜电镀完成后,通过曝光方式制作布线图案。

玻璃基的应用场景分为面板级封装、Glass Core核心层、中介层三类,若作为核心层使用,上下介质材料可选用PSPI或ABF;若作为中介层使用,可直接取代ABF材料。

Q:TPK与日月光的合作模式、分工是怎样的?宸展光电在双方合作中能起到什么作用?

A:TPK是玻璃精加工、蚀刻领域的行业先驱,最早为iPhone一代到四代独家供应触摸屏,具备深厚的玻璃处理技术积累,近年成功向玻璃基TGV领域转型;日月光是全球最大的先进封装测试厂商,同时是英伟达、台积电的直接供应商,掌握先进封装领域的终端客户需求。

二者的合作模式为TPK依托自身玻璃加工技术能力,通过日月光第一时间获取终端客户的产品需求、设计、规格等信息,协作开发玻璃基相关产品。

宸展光电与TPK是同一大股东的兄弟公司,存在高管互派的情况,可获得TPK的相关资源支持;未来双方会形成差异化布局,TPK牵头与日月光开展合作,待技术成熟后,部分客户将由宸展光电对接,实现客户资源的分散布局。

Q:TPK与日月光合作的TGV技术路线是什么?相关技术参数、进展情况如何?

A:目前TPK与日月光合作的TGV技术以激光诱导蚀刻为主要方向。

关于技术参数,TGV的参数指标以应用场景需求为核心,并非单纯追求极致参数:行业内技术层面可实现100:1甚至200:1的深宽比,但半导体用玻璃基基板更偏好1毫米或1.1毫米的厚度,以保证足够强韧性,降低叠层过程中的破裂风险。

目前孔道填孔的技术路线尚未确定,还在尝试导电膏、电镀等方案,核心要求是填孔致密,避免后续产生微裂痕。当前AI端侧的市场需求增量明确,客户项目推进节奏较快,相关技术仍在配合客户需求持续开发中。

Q:目前玻璃基板的意向客户有哪些?行业内哪些公司进展比较顺利?

A:玻璃基板的核心需求客户以英伟达、博通等头部科技企业为主,需求已经非常明确。当前AI算力及基建需求远超市场和台积电预期,导致台积电CoWoS产能严重不足,进一步加速了CoWoS配套玻璃基板的行业发展。目前行业供给严重失衡,现有产能连头部客户的需求都无法满足,目前相关厂商被客户追着屁股要货,中小客户基本没有排单资格。

Q:TPK在触控、玻璃加工、薄膜沉积、光刻等领域的技术积累,以及宸展的相关积累,是否可以直接应用于半导体封装玻璃基板的生产?两家公司在这一领域是否具备相关优势?

A:TPK长期从事玻璃触摸屏业务,在镀膜、减薄、涂层、线路规划领域有深厚的技术积累,完全可以适配封装玻璃基板的生产需求。封装玻璃基板生产的核心难点是TGV(玻璃通孔)

的成孔检验:单块基板包含数百万个孔,只要有一个孔成型不合格,整块基板就会报废,而检验需要对玻璃特性有足够深的理解。TPK长期为苹果供应触控产品,在玻璃外观瑕疵、雾度、一体黑效果等维度的检验上有成熟的经验积累,能够突破这一核心难点。

宸展是从TPK拆分出来的业务单元,团队继承了TPK的相关技术经验,布局封装玻璃基板业务不存在技术障碍。当前台湾地区玻璃基板行业中,除了制程和设备环节,检验环节也是核心布局方向,玻璃检验和晶圆检验的技术逻辑完全不同,透明玻璃的通孔上下口、腰身检测是行业普遍面临的卡点,TPK凭借对玻璃的深度理解,在该领域的竞争力优于行业多数玩家。

Q:与康宁、旭硝子等国际玻璃巨头相比,TPK与日月光的联合体、沃格光电等国内布局企业的核心优势体现在哪些方面?

A:康宁、旭硝子、肖特等国际厂商的核心定位是玻璃原材料供应商:旭硝子仅对外供应基础玻璃,后段加工环节交由大日本印刷完成;肖特仅对玻璃做适配激光诱导工艺的材料改制,不会向下游延伸穿孔、填孔等加工环节,实验室的穿孔实验仅用于技术验证,没有相关量产规划;康宁是三家企业中唯一布局穿孔工艺的,但是目前穿孔玻璃仅处于客户打样阶段,尚未决定大规模切入后段加工业务,和已经布局量产的TPK、沃格光电不存在直接竞争关系,反而大概率会成为后两者的玻璃原材料供应商。国内企业的核心优势在于直接布局玻璃基板后段加工全流程,能够为客户提供穿孔、填孔、线路制作的完整解决方案,更适配当前下游急迫的产能需求。

Q:玻璃基板行业面临的翘曲控制、高深宽比通孔金属化、大尺寸面板级加工等技术难题,目前行业内代表性企业有哪些解决方案、技术突破或技术思路?

A:关于翘曲问题,基板尺寸越大越容易出现翘曲,技术难度越高,但大尺寸方案落地后性价比和成本竞争力也最高,和显示屏行业逻辑一致,大尺寸玻璃可切割出更多产品,生产效率更高。

不同企业的技术路线选择和相关进展如下:1.尺寸布局方面:已有120×160mm尺寸的玻璃基板IC从2025年开始交付,台积电当前布局的是300×300mm尺寸,沃格光电已实现510×515mm(传统PCB尺寸)的布局,TPK也宣布向510×515mm尺寸方向研发。

2.路线差异原因:台积电选择较小尺寸,是因为半导体企业对玻璃材料熟悉度低,既担心翘曲问题也担心玻璃碎裂,因此未贸然推进大尺寸方案;而TPK、沃格等原本就深耕玻璃领域的企业,熟悉玻璃材料特性,掌握防碎裂、防翘曲的相关技术,向大尺寸方向布局的竞争力更强。

Q:TPK的目标客户群体是如何规划的,是否会优先服务日月光现有封测客户,中国大陆客户的拓展会如何安排?

A:从合理的业务分配以及地缘政治因素考虑,预计TPK将主要对接英伟达、台积电等海外客户,中国大陆客户将由兄弟公司宸展负责拓展对接,一家企业很难覆盖所有客户,这样的分工安排更符合业务实际需求。

Q:玻璃基板的客户导入流程需要多长时间,从送样验证到批量供货需要经历哪些阶段?

A:常规情况下,玻璃基板从送样测试到批量供货需要经过EVT、DVT、PVT三个阶段,常规导入周期为1218个月。当前由于行业测试产能严重不足,叠加市场需求急迫,导入周期正在大幅缩短,预计最短可缩短至612个月。已有服务器领域的120×160mm尺寸玻璃基板客户,仅用6个月就完成从测试到小批量放量的流程。

Q:纳米银和玻璃基板有什么联系,纳米银在玻璃基板领域的应用前景如何?

A:纳米银与玻璃基板的TGV(玻璃通孔)技术目前没有强相关性,当前半导体领域的线路和导电膏均以铜为主要材料,半导体场景不需要纳米银的高透明度特性,因此常规场景下不会使用纳米银。

纳米银的核心优势是柔韧度高、透明度高、导电性能优于铜,仅在有高导电等特殊需求的半导体场景下,才会有在TGV或玻璃基板领域的应用需求,目前纳米银的主要优势应用领域仍集中在显示和触控领域。

Q:目前纳米银领域有哪些布局较多、技术领先的企业?

A:TPK是纳米银领域的领先企业,2016年收购了海外企业,获得了纳米银线最上游的核心专利,目前持有全球三四百篇相关专利,专利优势显著。国内还有两三家企业布局纳米银业务,但应用都集中在大尺寸触摸屏领域。

Q:使用玻璃基板是否会使电子布、树脂的用量减少,而铜箔的用量保持不变?

A:使用玻璃基板替代玻璃玻纤布后,树脂的用量会有所减少,BT板等PCB材料的用量也会减少;若玻璃基技术发展到极致,可作为中介层大幅减少ABF材料的用量。目前AI行业需求旺盛,短期玻璃玻纤布、ABF、玻璃基均处于供应紧缺状态,其中Tglass玻璃纤维布主要由日本厂商供应,当前处于严重缺货状态、价格较高,ABF材料由日本味之素常年垄断;玻璃本身成本不高,国内已有多家玻璃厂尝试导入

⭐宸展光电更新:

公司与台湾TPK宸鸿科技同属同一实控体系,深度绑定。TPK目前全力转型半导体先进封装赛道,锚定TGV玻璃基板这一高景气方向,紧密合作日月光联合研发高端芯片玻璃载板,项目负责人为公司董事长,资源协同优势拉满,兄弟公司或有深入紧密合作。

现有主业利润今年保底2e,MicroTouch、智能座舱业务市占率持续攀升,夯实基本盘,且二季度趋势很好。TGV未来可期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。