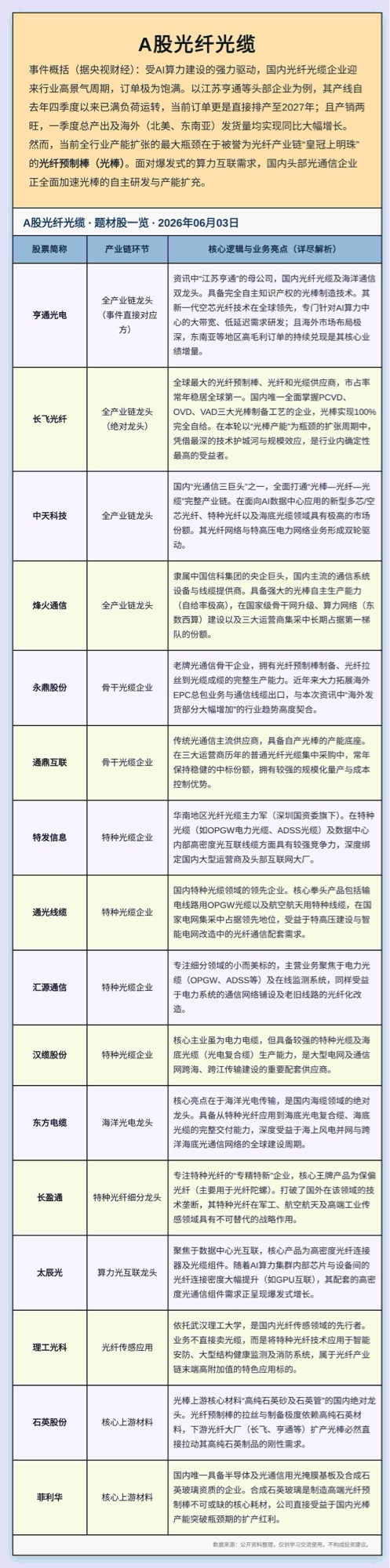

A股光纤光缆行业深度调研报告(依托央视财经产业资讯·2026.6)

一、行业核心驱动逻辑:AI算力拉动全产业链高景气,光棒成为产能瓶颈

(一)景气来源:全球AI算力基建爆发催生海量光纤需求

据央视财经调研,本轮光纤光缆上行周期由AI算力数据中心互联、东数西算骨干网升级、海外北美/东南亚算力园区建设三重需求共振驱动:

1. 头部企业(江苏亨通系)产线自2025年Q4起满负荷生产,订单排产直达2027年,国内产销同步走高,一季度本土出货+海外外销同比大幅抬升;

2. 算力集群内部GPU高速互联、跨区域算力骨干网扩容,倒逼高密度特种光纤、海底光缆、多芯空芯光纤需求翻倍增长,打破行业过往通信运营商集采单一需求格局。

(二)产业链关键瓶颈:光纤预制棒(光棒)是本轮扩产核心约束

光棒被称作光纤产业链“皇冠明珠”,是拉丝生产光纤的上游核心原材料,当前全行业产能扩张最大短板集中于光棒自研与量产:

1. 海外高端光棒技术垄断逐步破除,但国内有效产能短期紧缺,大厂扩产周期长(产线建设+工艺磨合需1~2年);

2. 全产业链企业集体加码光棒自主化建设,光棒自给率提升+产能落地成为上市公司未来2~3年业绩核心增量来源。

二、A股标的分赛道梳理与基本面拆解

赛道1:全产业链一体化龙头(光棒自给+光缆+光纤全覆盖,优先受益产能紧缺)

股票 核心优势 业绩催化

亨通光电 江苏亨通上市主体,自主光棒全套技术,新一代空芯光纤适配AI大带宽需求,海外东南亚、北美高毛利订单储备充足 订单排至2027,海外发货放量,空芯光纤切入头部算力IDC供应链

长飞光纤 全球光棒/光纤市占第一,国内唯一全掌握PCVD/OVD/VAD三大光棒工艺,光棒100%国产化自给 光棒紧缺周期下,自产原材料对内降本、对外外销涨价,全产业链红利兑现最强

中天科技 光棒-光纤-海底光缆全链路打通,多芯/空芯特种光纤深度绑定国内AI数据中心,特高压电网光缆双主业 算力+电网双轮驱动,海底光缆受益远洋算力跨海组网建设

烽火通信 央企(中国信科),光棒自给率高,深度参与国家级骨干网、东数西算集采,三大运营商核心供应商 国资背景优先承接国家级算力基建集采订单,产能落地确定性高

投资逻辑:一体化龙头手握光棒自研壁垒,在原材料涨价+下游需求暴涨周期中,成本&产品定价权最优,是行业景气度最确定兑现方向。

赛道2:传统骨干光缆企业(光缆制造为主,依托集采+海外出口改善)

1. 永鼎股份:全流程光缆制造能力,核心增量来自海外EPC总包、线缆出口,匹配行业海外出货大增趋势;

2. 通鼎互联:运营商集采老牌供应商,自有配套光棒产能底座,规模化生产对冲原材料波动,集采份额稳健。

赛道3:特种光缆细分(电力光缆+军工航天光缆,稳增长+增量双线)

• 特发信息、通光线缆、汇源通信、汉缆股份:主营OPGW/ADSS电力特种光缆,受益国内特高压、智能电网改造,同时切入数据中心机房高密度互联线缆;其中通光线缆拓展航天特种线缆,军工+电网双赛道。

• 长盈通:专精特新标的,保偏光纤龙头,打破海外垄断,产品用于光纤陀螺、军工航空航天,高端工业传感,军工国产化逻辑独立于算力主线。

赛道4:海缆/海洋光电细分(全球海上风电+跨洋海底算力光缆)

东方电缆:国内海底光电复合缆绝对龙头,海底光缆配套远洋跨洋算力通信、海上风电并网,全球海缆建设周期上行,海外欧洲、东南亚海风订单持续落地。

赛道5:算力光互联专精标的(聚焦IDC内部高密度光纤连接)

太辰光:深耕数据中心GPU互联用高密度光纤连接器、光缆组件,AI服务器集群内部互联光纤用量随算力扩容爆发,直接受益算力硬件迭代。

赛道6:上游光棒原材料(高纯石英耗材,光棒扩产的上游刚需)

1. 石英股份:高纯石英砂、石英管国内龙头,光纤预制棒拉丝必备原材料,全行业光棒扩产直接拉动石英耗材刚性采购需求;

2. 菲利华:合成石英玻璃基材稀缺标的,高端光纤预制棒核心耗材,国内光棒国产化突破带动耗材进口替代。

核心逻辑:全产业链大厂集中扩产光棒,上游耗材订单先行释放,属于产业链景气前置受益环节。

三、行业未来3年景气度研判

1. 需求端:三大需求持续落地,景气周期拉长至2028年

• 算力内需:国内东数西算二期、超算中心、AI产业园持续落地,三大运营商算力专网逐年扩容;

• 海外外需:北美AI数据中心、东南亚离岸算力园区建设加速,国内光缆凭借性价比抢占全球份额;

• 传统基建:国内特高压、电网智能化改造、军工航天信息化稳步推进,特种光缆提供基础盘需求。

2. 供给端:光棒产能紧缺格局短期难缓解

光棒产线建设周期、工艺验证周期长,2026-2027年新增有效产能有限,光棒价格易涨难跌,具备自产光棒的一体化龙头持续享受原材料溢价红利;2028年随集中扩产产能落地,行业供需逐步平衡。

3. 国产化主线:高端光纤进口替代加速

空芯光纤、保偏光纤、高端合成石英耗材逐步实现国产替代,细分专精企业逐步切入全球头部算力厂商供应链,打开长期成长天花板。

四、投资优先级与风险提示

(一)标的配置优先级

1. 第一梯队(核心配置):长飞光纤、亨通光电、石英股份(全产业链龙头+上游耗材,景气确定性最强);

2. 第二梯队(弹性配置):中天科技、东方电缆、太辰光(细分赛道龙头,算力/海缆高弹性);

3. 第三梯队(题材博弈):永鼎股份、通光线缆、特发信息(跟随行业景气,估值修复行情)。

(二)风险提示

1. 全球AI资本开支不及预期,海外算力建设放缓导致光缆外销下滑;

2. 未来2年行业集中扩产,2028年后光棒产能过剩、产品价格下行;

3. 大宗商品原材料价格大幅波动挤压企业盈利。

五、总结

本轮光纤光缆上行周期由AI算力革新驱动,区别于过往运营商集采单一周期,需求结构多元化、全球化,景气持续性远超历史周期;光棒自给能力是筛选优质个股的核心指标,优先布局全产业链一体化龙头+上游高纯石英耗材龙头,同时逢低布局海缆、算力互联等高景气

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。