事件:2026年6月4日,今天,台积电首席执行官公开表示,基于玻璃基板的CoPoS先进封装技术已正式进入试点线运行阶段,并预计未来2-3年产能将显著提升。

解读:其一,产业链进展速度超出市场预期。在4月16日的法说会上,台积电仅表示“正在建设CoPoS板级封装产线,预计几年后可量产”,而仅仅一个半月后的6月4日,CEO明确表态“已进入试点线运行阶段,未来2-3年产能显著提升”。

这一表述的变化,将产业化时间表从模糊的“几年后”精准聚焦到2028-2029年(2026年试运行+2-3年爬坡),同时暗示了2027-2028年即有望看到小规模量产。

其二,技术路线确定,CoPoS成为AI芯片封装标准答案。英伟达、苹果、英特尔、博通等头部厂商已在此前陆续表态支持玻璃基板方案,台积电试运行意味着全球最大代工厂正式站队,CoPoS路线从“备选方案”升级为“行业标准”,这将带动上游材料、设备、封装全链路的定向投入,形成产业化的正反馈加速。

其三,标志着玻璃基板的产业化进程已从“概念验证”全面进入“规模量产前夜”,这是一个从0到1的拐点,相关产业链环节将在未来2-3年迎来需求的集中释放。2026年是商业化元年(行业出货量约5-10万片),2027年进入规模化阶段,2028年全面放量。设备、材料、制造等环节的头部企业,将从2026年下半年起陆续获得实质订单,业绩拐点明确。

......

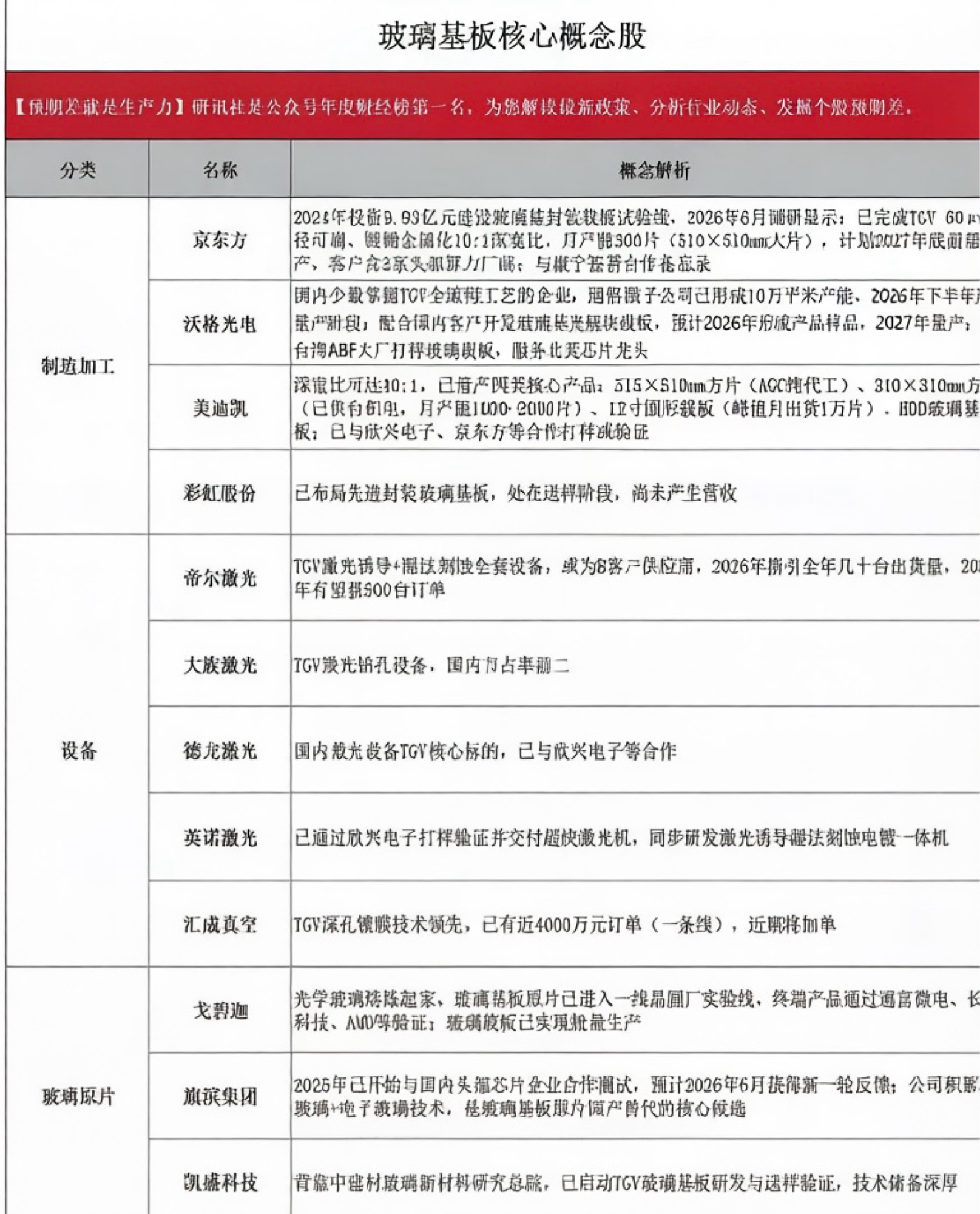

过去,玻璃基板产业的中国大陆环节被市场认为“落后海外1年以上”,但在2026年,国内在设备、制造、材料三个核心环节均取得实质突破,整体进度差距已缩小至“半年-8个月”,部分领域甚至实现“并跑”。

1. 玻璃基板制造:整体弹性最大,预计2027-2028年放量。目前产业从“送样验证”到“接近量产”。

2. 设备:最先受益,业绩确定性最强。设备是产线扩张的“卖铲人”,在2026年试运行、2027-2028年量产的周期中,设备订单将率先落地并转化为业绩。

国内企业在激光钻孔、电镀、曝光、检测等环节已具备全球竞争力,部分企业已拿到海外订单。其中TGV设备的国产化是2026年玻璃基板产业链最大的亮点。

3. 玻璃原片:长期空间最大,国产替代属性强。玻璃原片是玻璃基板产业链的核心瓶颈,当前全球市场由康宁(48%市占率)、肖特、AGC、电气硝子等海外企业主导。国内多家企业已进入技术攻关与客户送样阶段,国产替代空间广阔。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。