今天MPO 概念大涨

这里有一个重要核心就是

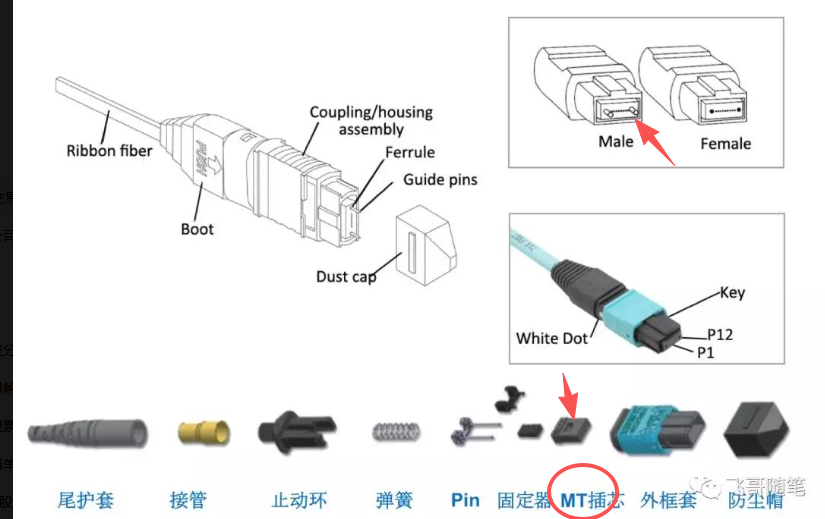

MT 插芯(Ferrule)

矩形精密块,材质:工程塑料 / 玻璃填充聚合物 / 陶瓷

上面有一排 / 两排微孔,12 芯、24 芯最常见,孔距严格 250μm

光纤穿进去固定、端面抛光(UPC/APC)

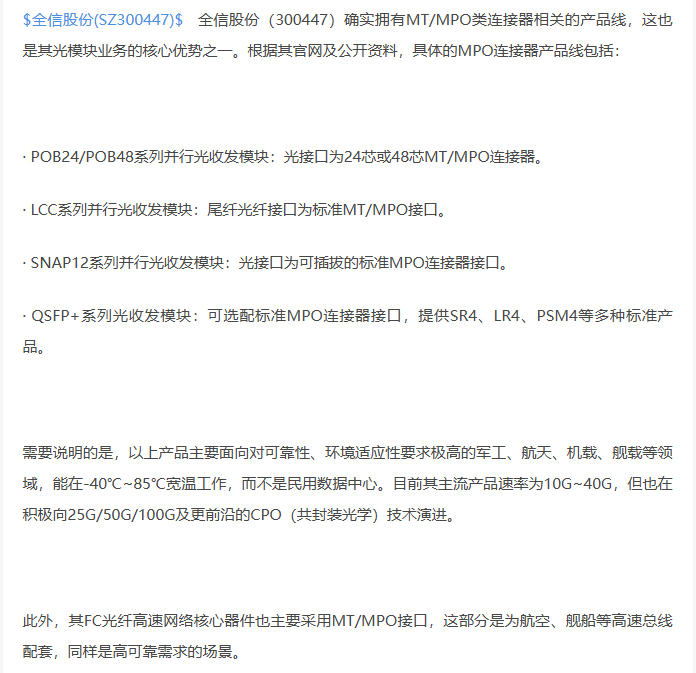

品定位:军工 + 数据中心双赛道的 MT 插芯

全信股份(300447)是国内军工光电传输龙头,MT 插芯是其GYM 系列高密度光纤连接器的核心接触件,定位分为两块:

军工主赛道:适配 J599Ⅲ 系列军工连接器,用于航空、雷达、舰船、航天(卫星 / 火箭),强调极端环境高可靠。

民用拓展赛道:对标商用 MPO/MTP,切入数据中心、AI 光模块、400G/800G 高速布线,主打国产化替代 + 高性价比。

一句话:军工级 MT 插芯,做军品的可靠性,抢民品的高速市场。

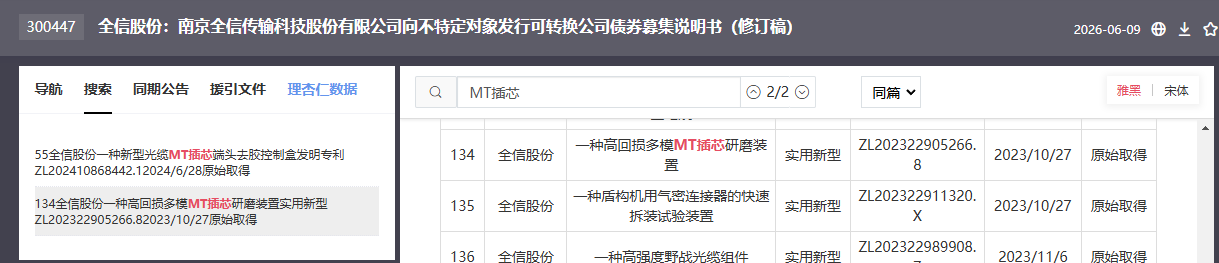

发明专利(核心)

CN202511261670.3:MT 型多芯扩束连接器及其装配方法(2025.11 授权),一体成型扩束板,48 芯高密度。

CN202310876219.X:高可靠 MT 插芯端面处理工艺,回损提升 10dB。

实用新型专利(工艺 / 设备)

CN202322905266.8:高回损多模 MT 插芯研磨装置(2024.6 授权),批量研磨一致性 ±0.05dB。

另有12 项结构 / 工装专利,覆盖模具、装配、检测全流程。

业绩贡献(2025–2026)

2025 年:MT 插芯 / 连接器收入1.2 亿元,占光电组件收入 18%,毛利率 45%+(军工为主)。

2026 年:民用放量,预计收入2.5 亿元,占比 28%,毛利率 40%+。

恭喜您发财!~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。