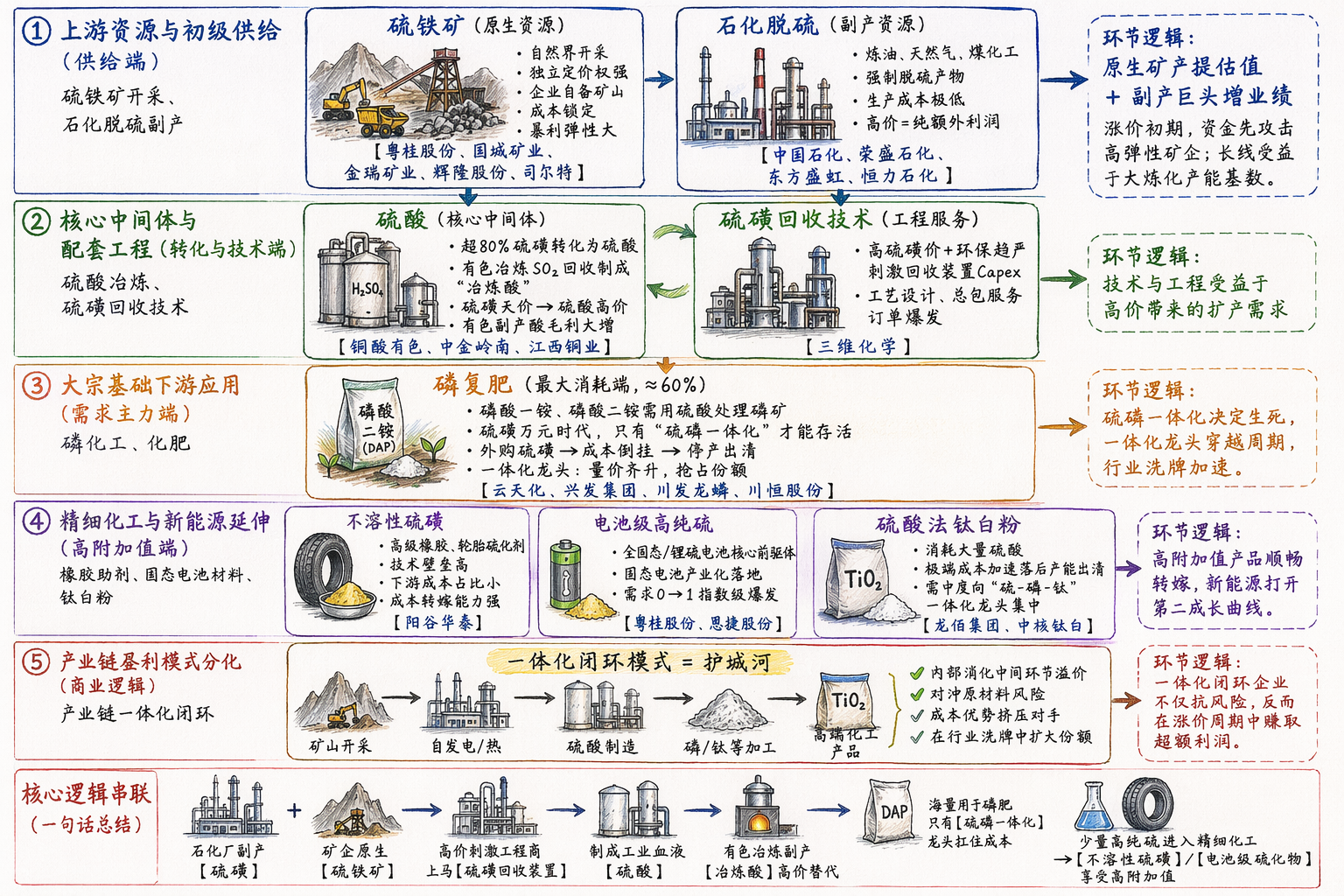

近日伊朗再次宣布关闭霍尔木兹海峡,全球硫磺核心供应通道被掐断,国内硫磺价格直接冲破万元/吨,年内涨幅超120%,较2024年低点暴涨近600%,成为今年化工板块最猛的涨价行情。A股已经提前反应:红星发展年内涨超220%,6月单月飙升逾七成,多只概念股获融资客抢筹,这波行情怎么参与?我们梳理清楚核心逻辑和受益标的:一、涨价逻辑:不是短期炒作,供需缺口真补不上

硫磺是油气伴生品,产量弹性极小,下游覆盖磷肥、钛白粉、磷酸铁锂等多个核心领域,需求刚性且持续增长。此次涨价是地缘冲突+供给收缩+需求增长三重共振:1)供给端:中东断供,缺口短期填不上。全球硫磺贸易出口,中东占比高达45%;中国硫磺进口依存度约45%,其中56%来自中东,霍尔木兹海峡是中东硫磺外运的核心通道,此次关闭直接掐断全球近一半硫磺流通。在此之前,中东冲突已经导致当地产能受损,叠加俄罗斯延长出口禁令到6月底,国内进口已经暴跌:今年4月中国硫磺进口仅29.55万吨,同比大降72.39%,创近20年次低,港口库存持续下行。机构明确,2026-2027年国内新增产能也补不上这个缺口,供给紧张会长期持续。2)需求端:新能源拉动新增量,缺口长期存在。传统春耕磷肥需求稳定,新增需求上,磷酸铁锂扩产拉动硫酸需求持续增长:中信期货测算,今年国内磷酸铁锂新增140万吨产量,对应硫酸需求新增345.8万吨,供需缺口长期存在。业内判断:短期中东局势不明,硫磺价格将维持高位震荡;中长期即便局势缓和,价格也很难跌回年初三四千的低位,会长期维持高位。二、受益标的梳理:别买错蹭热点标的,分四类选

1、直接产硫磺(业绩弹性最大,核心龙头):1)红星发展:本轮行情龙头,副产硫磺,已确认涨价利好业绩,融资加仓超6.7亿元,资金认可度最高,弹性最大;2)荣盛石化:国内硫磺产能龙头,设计产能121万吨/年,价格上涨直接增厚利润,流动性好适合大资金配置;3)宝丰能源:副产硫磺,一季度销量约6万吨,市值超千亿,安全性高适合做板块中军;4)东方盛虹:拥有60万吨/年硫磺产能,规模优势明显。

2、硫铁矿制酸(间接替代受益,弹性突出):1)粤桂股份:国内硫铁矿龙头,硫磺涨价后硫铁矿制酸性价比提升,估值偏低安全边际充足,年内涨超30%;2)大中矿业:拥有硫铁矿资源,受益矿价上涨,弹性大;3)三维化学:提供硫铁矿制酸工程服务,行业增长带动订单增加。

3、磷肥/磷化工(成本传导,产品同步涨价受益):1)云天化:国内磷肥龙头,一体化产能,成本向下游传导,受益产品涨价,估值偏低;2)兴发集团:磷化工全产业链布局,兼具磷矿与磷肥产能,受益明显。

4、大型油气企业(稳健配置,业绩增量稳定):1)中国石油:国内最大硫磺副产商,本月获融资净买入超2.3亿元,估值极低安全边际高;2)中国石化:拥有大规模硫磺产能,价格上涨直接增厚利润。三、结语

整体来看,中东局势升级带来硫磺供给断层,叠加需求端新能源拉动增长,硫磺价格突破万元,年内涨幅超120%,缺口短期无法弥补,硫磺概念股具备明确的阶段性炒作机遇。操作上优先把握直接产硫磺的核心龙头,其次关注硫铁矿制酸的间接受益标的,避开纯蹭热点的小票,控制仓位应对地缘波动,把握好这波化工涨价的行情机遇。需要注意的是,操作上不要盲目追高;若地缘局势突发缓和,短期可能引发价格和股价波动,故不适合长期持有,做好止盈。附图:一图看懂硫磺:价格破万,产业链相关标的价值剖析

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。