今年A股科技线最大的变化,不是AI主线结束了,而是国产替代正在从芯片和设备,继续下沉到材料、元件与耗材。

去年市场更多关注“去美化”:国产算力、半导体设备、芯片设计和服务器。现在,资金开始研究另一条更隐蔽的线:降低关键材料与元件对日系供应链的单一依赖。先说明一点:去日化不是政策文件中的正式产业名称,也不是把所有日本供应商简单排除。它更像资本市场的一种简称,指向的是中国科技制造正在补齐长期由日系厂商占优的高端材料、精密元件和电子耗材。

这条线最近被连续点亮:从PPE树脂、高频覆铜板,到多层陶瓷电容、聚合物叠层电容,再到六氟化钨和电子特气。它们看起来分散,实际都回答同一个问题:当AI硬件继续升级,谁在最不起眼的地方决定性能、良率与交付?

图表一:国产替代的研究重点正从系统与设备,向材料、元件和耗材继续下沉。

芯片和设备解决的是能不能造,材料和元件决定的是能不能稳定地造、能不能把性能推到下一代。高速交换机需要更低损耗的覆铜板,AI服务器电源需要更快响应、更小体积的电容,先进存储和逻辑芯片需要更高纯度的沉积气体。系统规模越大,过去不起眼的性能差异越容易被放大。

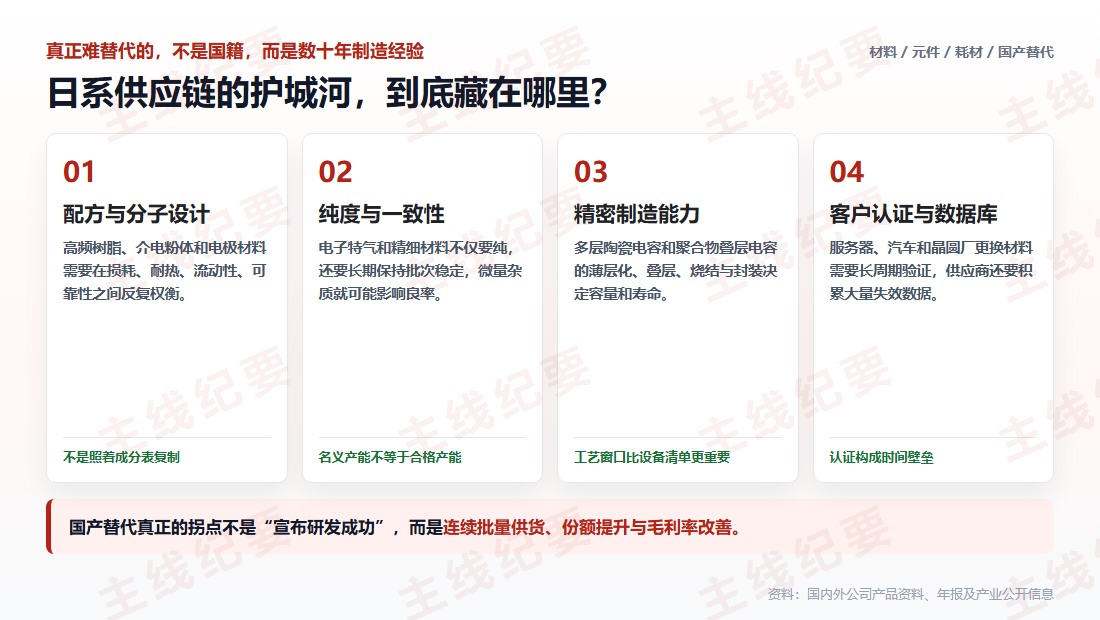

日系供应链的优势恰好集中在这些环节。味之素的封装膜、三菱瓦斯化学的封装树脂体系、日东纺的特种玻纤,以及村田、太阳诱电、TDK、松下在电容领域的长期积累,本质都不是一条产线就能复制,而是配方、工艺窗口、批次一致性和客户数据库共同形成的壁垒。

图表二:日系优势更多来自配方、纯度、精密制造和认证数据库,而非简单的名义产能。

PPE树脂近期走红,是因为它能够帮助覆铜板兼顾低介电、低损耗和耐热性,适合高速信号传输。但把PPE简单等同于去日化并不准确:全球高端供应体系还包括沙特基础工业、三菱瓦斯化学等不同国家和地区的厂商。真正的投资逻辑,是国内企业开始补齐功能化树脂和高端覆铜板配方,而不是替代某一个国家。

圣泉集团已经布局官能化PPE和多类电子树脂,东材科技持续扩展高性能树脂并进入覆铜板客户体系;生益科技、南亚新材则更接近覆铜板终端配方、认证与批量供货。这里最重要的证据不是宣布建成多少吨,而是M7、M8等高阶材料能否进入服务器和交换机客户,并形成持续订单。

第二站:MLCC和MLPC,不是一回事多层陶瓷电容是成熟的大市场,日系企业在高容小型化、车规可靠性和高端粉体方面仍有优势。国产链条已经从成品延伸到上游:三环集团、风华高科做成品,国瓷材料做介质粉体,博迁新材做镍粉,洁美科技做离型膜和载带。越往上游,市场空间可能更小,但客户黏性和验证壁垒往往更强。

聚合物叠层电容则是另一种技术路线,优势是低等效串联电阻、高频响应和较好的瞬态特性,更适合高功率密度电源。江海股份披露,2025年MLPC收入约5200万元,2026年一季度约2200万元;同时公司明确表示不涉及MLCC业务。这个细节很重要:市场可以交易新产品放量,但不能把两个简称混成同一条产业链。

图表三:五条细分产业链分别受配方、精密制造、纯度和客户认证约束。

六氟化钨的故事更加典型。它用于集成电路钨沉积,先进逻辑、三维存储和高带宽存储器扩产会增加用量。真正稀缺的不是化学式,而是高纯生产、长期认证和稳定供货。中船特气披露拥有2000吨年产能;中巨芯和昊华科技分别披露600吨年产能。

但这一环节同样不能只看名义产能。中巨芯已经提示尚未签署新的长期合同或大额订单,也暂无扩产计划;钨原料价格上涨还可能推高生产成本。对巨化股份而言,制冷剂是直接主营利润,中巨芯更多是参股权益映射,两者不能混成一笔账。

这也是材料行情最需要警惕的地方:供给紧缺、股价上涨和上市公司利润增长,是三件不同的事。中间还隔着客户认证、订单、开工率、成本传导和会计口径。

图表四:从样品到财务兑现,国产替代至少需要经历五个验证阶段。

树脂与覆铜板方向,重点看圣泉集团、东材科技、生益科技和南亚新材的高阶产品认证与收入结构;多层陶瓷电容链看国瓷材料、洁美科技、博迁新材以及成品厂商的高端份额;聚合物叠层电容看江海股份能否从小基数进入稳定批量;电子特气则看中船特气、中巨芯和昊华科技的真实订单、销量与成本传导。

华特气体代表的是多品种电子特气平台能力,巨化股份则存在制冷剂主营与中巨芯参股两种映射。研究时应把直接供货、控股并表、权益法投资和纯概念关联分开,否则很容易高估单一材料对集团利润的贡献。

图表五:按供应位置、产业证据和主要风险比较代表公司。

第一,客户认证从国内普通型号走向服务器、汽车和晶圆厂高端场景;第二,小批量订单变成连续批量,产能利用率持续提升;第三,收入增长不再依赖低价抢份额,毛利率同步改善;第四,企业能从单一产品扩展为平台型供应商,提高客户切换成本。

反过来,如果公司只有送样和规划,没有稳定订单;如果产能很大但开工率低;如果上游原料涨价无法传导;或者市场已经按照完全替代定价,而财务报表仍看不到贡献,那么所谓去日化就可能停留在主题阶段。

最后一句AI没有退潮,只是产业研究开始向更深处走。从去美化到去日化,真正变化的不是国别标签,而是国产替代正在从显眼的芯片和设备,进入更考验耐心的材料、元件与耗材。

下一批能够被持续重估的公司,大概率不是最先喊出国产替代的公司,而是率先把认证、批量、良率和利润连成闭环的公司。

数据来源

商务部公开信息,味之素、三菱瓦斯化学、日东纺、松下等海外公司产品资料,以及圣泉集团、东材科技、生益科技、国瓷材料、洁美科技、江海股份、中船特气、中巨芯、昊华科技等上市公司年报、公告与互动披露。数据以截至2026年6月11日可获得的公开信息为准。

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。