第一部分:🧠主线题材卡

题材一:🧩 AI硬件上游涨价链(电子布→覆铜板/PCB→存储/MLCC)

① 事件逻辑(发生了什么)

【事件背景】

AI服务器、数据中心、汽车智能化持续扩张,上游关键材料和元器件开始从“局部紧张”走向“多点缺货”。6月9日最核心的新信息,不是单一芯片涨价,而是电子布、存储、电源管理芯片、模拟芯片、MLCC等多环节同步出现涨价或缺货迹象。与此同时,英伟达与SK海力士宣布多年期合作,黄仁勋直言“到2030年晶圆产能翻倍还不够”,进一步强化了市场对内存与AI硬件供给紧缺长期化的认知。

【核心表述】

截至6月初,常用规格电子布已经完成年内5轮提价,均价升至7.4元/米,较2025年三季度低点上涨约100%;行业调研显示,电子布对设备和工艺要求高,扩产节奏受限,供需紧张短期难解。深圳华强同步披露,长尾现货市场中存储、PMIC、模拟芯片和MLCC均出现缺货涨价,高端MLCC询盘显著增加。

【是否为新增信息】

是。此前市场主要交易的是“HBM/服务器DRAM景气”,这次新增变量在于:一是电子布这一更上游材料开始形成明确价格趋势;二是元器件缺货范围扩大,从存储向MLCC、电源管理和模拟器件扩散;三是上游龙头对“产能翻倍仍不够”的表述,使紧缺逻辑从季度维度拉长到多年维度。

【与既有政策的关系】

这条主线与国内算力扩张、AI服务器建设、智能汽车升级并行,并不是孤立事件。它更像是AI资本开支持续扩张后的材料和零部件约束开始显性化,属于上一阶段“算力景气”向本阶段“上游瓶颈”演化。

② 供需推演(核心模块)

结论先行:这是“真实需求增长 + 高端供给受限”的复合型供需错配,不是纯情绪驱动。 电子布、存储、MLCC同时走强,说明AI硬件产业链正在从GPU单点瓶颈,扩展为“材料—互连—存储—被动元件”的系统性瓶颈。

1)是否产生真实供需变化?

是,而且已经体现为价格、交期、询盘和补库存行为的变化。电子布五轮提价、MLCC高端料号询盘增加、存储持续缺货,都不是单纯预期,而是现实采购行为在变。

2)改变的是需求端还是供给端?

两边都在变,但需求端更强、供给端更慢。需求来自AI服务器、数据中心交换设备、高速光模块、车规存储和终端智能化;供给端的问题在于电子布扩产慢、先进存储扩产难、MLCC高端型号供给偏紧。

📈 需求端变化:谁会买、为什么买、是否有预算支撑?

买方主要是三类:一是云厂商和AI基础设施建设方,二是服务器/交换机/光模块厂商,三是新能源车及智能驾驶链条。之所以买,是因为AI训练和推理密度提升,带动高速PCB、覆铜板、内存与被动元件同步放量。预算端也并不弱,全球AI资本开支仍在高位,英伟达、云厂商、国内算力中心建设都在继续拉动上游物料需求。这里不是“先炒概念再看订单”,而是订单和产能约束已经同时发生。

📉 供给端变化:是否有产能收缩、技术瓶颈、行政限制?

这条线不是行政限产,也不完全是主动收缩,而是扩产速度跟不上需求升级。电子布的工艺和设备门槛高,扩产周期长;高端存储的良率、制程与验证周期长;高端MLCC也不是低端通用品能直接替代。换句话说,供给没有突然消失,但高端有效供给明显偏少。

⏳ 持续性判断(能持续多久、拐点在哪)

短期看,1–3天会继续围绕“涨价+缺货”发酵;1–2周若再有涨价函、订单前瞻或龙头业绩验证,行情会从材料端向PCB/连接/分销扩散;季度级仍具持续性,因为英伟达和SK海力士都给出了偏长期的供需紧张信号;年度级则取决于扩产落地,但当前拐点尚不清晰。真正的观察点不是股价,而是电子布排产周期、存储价格、MLCC交期和服务器出货节奏。

最终判断:

这条线属于真实需求增长型主线,同时伴随结构性供给瓶颈。相比单纯“AI应用故事”,它更贴近基本面与价格传导,强度高于大多数纯主题炒作。

③ 最受益细分(产业链定位)

结论: 这条链里最先体现利润率抬升的是电子布/材料端,最稳定兑现的是覆铜板、高速PCB、光互连链条,而整机和终端更多是需求验证与成本传导端。上述判断基于电子布五轮涨价、元器件缺货扩散及AI内存瓶颈长期化三条线索。

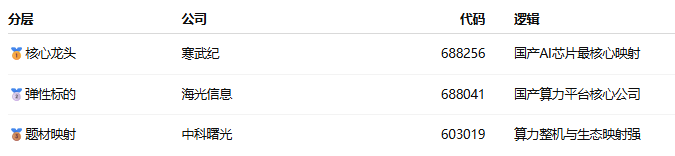

④ 基本面龙头标的(三层结构,必须具体A股)

以上公司分层,核心依据是:电子布价格已年内上涨约100%,MLCC/存储/模拟芯片出现缺货涨价,而AI服务器与数据中心需求仍在释放。

⑤ 历史类比(周期位置判断)

历史上相似的路径有两次:一次是2020—2021年的消费电子与被动元件缺货涨价,先涨上游材料,再到元件,再传导至整机;另一次是2023—2025年的AI服务器景气,先炒GPU和HBM,再扩散到PCB、光模块和电源。当前更接近第二种,只不过这一次涨价已经从算力芯片扩散到更底层的材料与元器件。

当前阶段判断:

不是启动期了,更像是扩散期。因为价格信号已经清晰、缺货品类已经扩散、产业链公司开始公开确认景气改善,但离全面业绩兑现的“加速期”仍有一段距离。

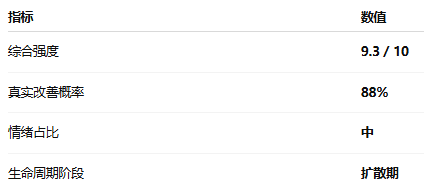

⑥ 综合评估(客观量化)

题材二:🪙 词元交易 / 高质量数据集 / 数据要素价值体系

① 事件逻辑(发生了什么)

【事件背景】

国家数据局正式发布《关于推进行业高质量数据集建设行动的实施方案》,这是国家层面首次系统部署“高质量数据集—模型—应用—价值释放”的完整框架。文件里最值得市场关注的表述,不是泛泛而谈“数据要素重要”,而是明确提出探索词元交易等新型交易模式,构建以词元为基础、可量化、可定价的数据价值体系。

【核心表述】

方案围绕供给、流通、应用等关键环节部署六大行动,到2028年底要建成一批覆盖重点领域、经过应用验证的行业高质量数据集,并打造“场景牵引数据、数据驱动模型、模型赋能应用、应用创造价值”的数据飞轮。相比之前只谈算力或模型,这次政策首次把数据集、词元计费、商业模式、价值释放放在同一套体系内。

【是否为新增信息】

是。此前市场已经在讨论Token/词元,但更多是企业计费口径和产业口语;这次是国家层面首次将其写入正式实施方案,等于把“词元”从行业概念推向潜在的制度基础设施。

【与既有政策的关系】

这与“人工智能+”“数据要素市场化配置”“高质量数据集建设”一脉相承,但这次进一步把数据商业模式落到了可计量、可定价、可交易三个关键词上,意味着未来AIGC/智能体/垂类模型的商业化,可能从卖模型能力,逐步过渡到“卖数据能力+卖词元调用+卖场景服务”的复合模式。

② 供需推演(核心模块)

结论先行:这条线的供需变化是真实的,但节奏偏中期,不是立刻映射当季利润的快变量。 它本质上改变的是AI产业里“数据如何成为商品、如何被计价和结算”的机制。

1)是否产生真实供需变化?

会,但不是今天就体现在企业收入里,而是从制度层面推动高质量数据集供给增加、模型厂商和智能体厂商对数据调用需求增加。数据从“原材料”变成“带结算属性的商品”,供需两端都会被激活。

2)改变的是需求端还是供给端?

两边都改,但先改变的是供给组织方式,随后会反过来扩大需求。数据集提供方会更有动力做标注、清洗、治理、验证;模型公司、Agent平台、行业客户则会更倾向于按调用、按任务、按词元采购能力。

📈 需求端变化:谁会买、为什么买、是否有预算支撑?

买方主要是大模型厂商、智能体平台、政企数字化服务商和垂类AI应用方。它们购买的不是“原始数据包”本身,而是可训练、可调用、可验证的高质量数据能力。预算支撑来自AI应用商业化提速,因为一旦数据被标准化计价,企业更容易把数据采购纳入预算体系。

📉 供给端变化:是否有产能收缩、技术瓶颈、行政限制?

这里没有传统意义上的产能收缩,真正的瓶颈在于高质量数据集的获取、标注、治理、合规与验证能力。也就是说,未来并不是谁数据多谁就占优,而是谁能提供“可训练、可验证、可结算”的高质量数据集,谁才有价值。政策正在推动的,正是把这些能力产品化、标准化。

⏳ 持续性判断(能持续多久、拐点在哪)

1–3天: 市场会先围绕“词元交易”“数据要素”“智能体计费”做情绪发酵。

1–2周: 如果有地方试点、数据交易平台、企业级调用场景跟进,题材会继续扩散。

季度级: 看数据集建设、Token计费平台、行业API调用能否落地。

年度级: 这条线更可能成为AI商业化的重要中长期基础设施。

真正的拐点,在于是否出现可复制的交易场景与结算平台,而不只是概念化叙事。

最终判断:

这条线属于制度型供需改善。短期情绪成分不低,但方向上不是虚题材,因为它解决的是数据如何被交易、如何被定价、如何形成商业闭环的问题。

③ 最受益细分(产业链定位)

这条链里,最先受益的不是通用大模型公司,而是高质量数据集建设、数据治理、知识图谱、行业数据流通这些基础设施型环节。

④ 基本面龙头标的(三层结构,必须具体A股)

⑤ 历史类比(周期位置判断)

这条线更像是“东数西算”刚启动时的早期状态:政策先定义基础设施,再由地方、平台、企业逐步落地。不同的是,这一次的基础设施不是机房和机架,而是数据集、词元、调用、交易和结算体系。它也类似于云计算早期从“卖服务器”走向“卖API/卖算力”的那一阶段。

当前阶段判断:

属于启动期。制度设计刚落地,行业还没走到广泛兑现,但方向已经非常清晰。

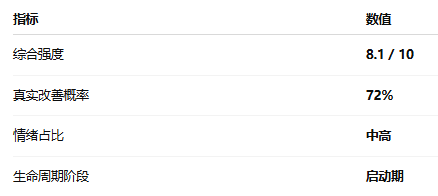

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

加更主题一:🇨🇳 国产算力芯片 / 燧原科技IPO

1. 事件逻辑

上交所上市审核委员会将于6月15日审议燧原科技首发事项;同时无锡召开集成电路(人工智能)产业发展专题推进会,提出突破高端设计、扩大晶圆制造、提升先进封测、攻关新兴领域。两条消息放在一起看,意味着国产算力芯片正在同时获得产业政策和资本市场支持。

2. 供需判断(简版)

这条线的核心不是单一IPO,而是国产算力在外部限制和内部需求扩张下,仍处于“需求真实、供给不足、资本加速补链”的阶段。短期是事件催化,中期看国产GPU/ASIC、先进封测与代工配套能力。

3. 三层A股标的

4. 强度评分

7.5 / 10

5. 生命周期阶段

启动期 → 扩散期

加更主题二:🔥 硫-磷-铟链条延伸(磷化铟/材料紧缺)

1. 事件逻辑

宿迁联盛拟设合资公司切入磷化铟衬底,二期产能计划扩至40万片/年;同时上游硫磺、电子布等材料此前已出现持续涨价,说明AI硬件链开始向更细分的材料环节延伸。

2. 供需判断(简版)

磷化铟属于高速光通信的重要材料,需求端受AI数据中心高速互联拉动,供给端则受技术门槛和产能限制约束,属于“小品种、高壁垒、供给慢”赛道。短期更偏事件映射,中期看量产落地。

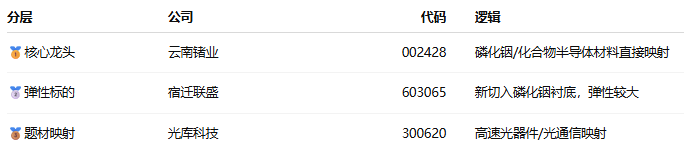

3. 三层A股标的

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。