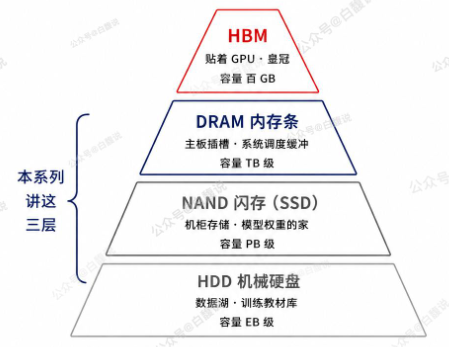

AI 存储是四层分层架构,资金炒作顺序由近及远、从高速到低成本大容量逐层扩散:

Tier1 极热层:HBM(GPU 显存)

贴 GPU 封装,微秒级延迟,存放实时模型权重、KV 缓存;最贵、容量最小,算力运算第一入口。

Tier2 热层:服务器 DRAM(DDR 内存)

主板内存条,承接 HBM 溢出数据、全模型调度;易失性内存,负责算力缓冲。

Tier3 温层:企业级 SSD/NAND 闪存

持久化高速存储,向量数据库、训练数据集、高频访问素材;断电不丢数据,冷热数据中转仓。

Tier4 冷 / 归档层:HDD 机械硬盘

EB 级超大容量、单位成本最低;存放原始训练素材、过期模型、监控视频、长期归档冷数据,本轮行情主线。

第一波(内存层):HBM + 服务器 DRAM

最先爆发,算力刚需、市场关注度最高,美光、海力士、长鑫存储、封测链领涨;资金把两层易失内存合并炒作。

第二波(闪存层):SSD/NAND 产业链

算力配套高速持久存储,江波龙、佰维存储、存储介质企业跟随上涨。

第三波(冷存储层):HDD 硬盘整条链

最后轮动到机械硬盘,希捷、西数暴涨,A 股深科技等硬盘配套补涨。

昨晚西部数据和希捷大涨,有个共同点,都是存储里的HDD,顶级投行强力看多HDD,上调目标价。

1、摩根士丹利发布重磅存储研报:

预测HDD 机械硬盘短缺持续至 2028 年,供需缺口拉大;

HDD 年度需求增速 40%-50%,供给仅 30%-35%,价格持续走强;

希捷目标价从 767 美元上调至1035 美元,维持 “增持”,认为希捷毛利率弹性最大。

消息落地后希捷单日大涨 9.43% 创历史新高,西数据同步大涨 16%。

2. AI 重构存储需求,企业级 HDD 订单锁至 2027 年过去市场认为 HDD 会被 SSD 替代,但 AI 冷数据、模型归档、近线存储极度依赖大容量、低成本 HDD:

全球云厂商、AI 算力公司批量采购 40TB + 企业级硬盘;

希捷官方披露:高端近线硬盘产能几乎全部锁定到 2027 年,长协订单爆满;

最新财报营收、利润大幅超预期,上调下季度业绩指引,毛利率持续修复。

3. 供给端刚性瓶颈,涨价周期拉长

希捷 CEO 明确表态不新建工厂,优先提升单盘存储密度,短期供给无法快速扩张;

HAMR 热磁大容量硬盘量产提速,高毛利产品占比持续提升;

NAND 闪存涨价进一步凸显 HDD 性价比,倒逼云厂商加大硬盘采购量。

而A股唯一HDD核心就是深科技,且业务绑定极强:希捷是深科技第一大客户。

一、 全球HDD整机核心标的

全球HDD整机制造环节壁垒极高,涉及材料科学、纳米技术及精密电子制造等多个交叉领域,核心标的高度集中。

表格 全屏公司名称及代码2024年市占率核心技术路线与容量进展2026年营收与毛利率预期2027财年EPS预期 (基准/乐观)机构目标价 (截至2026年4月)核心投资逻辑与边际变化希捷科技 (STX.O)40.8%HAMR技术绝对领先;已量产32TB HAMR驱动器;预计2026年Q3-Q4单盘容量扩至40TB营收超100亿美元;毛利率超40%21.00美元 / 24.00美元582.00美元纯粹的HDD标的,HAMR技术先发优势将转化为显著的单位成本优势,预计毛利率将从35.8%结构性提升至51.9%。西部数据 (WDC.O)40.0%ePMR与UltraSMR技术为主;单盘容量达30TB;计划2026年底生产HAMR,2027年量产营收近120亿美元;毛利率42.9%14.00-14.50美元 / 17.00-18.00美元380.00美元垂直整合程度最高(自产基板、磁头等);同时拥有NAND闪存业务,双轮驱动;估值相对同行存在折价,具备修复空间。东芝 (Toshiba)19.2%传统PMR及微波辅助技术;主攻企业级及部分消费级市场暂无公开独立预测暂无公开独立预测暂无公开独立预测市场份额第三,产能扩张相对保守,但若获得外部资本支持建厂,可能成为打破行业供需平衡的潜在变量。

全屏公司名称及代码2024年市占率核心技术路线与容量进展2026年营收与毛利率预期2027财年EPS预期 (基准/乐观)机构目标价 (截至2026年4月)核心投资逻辑与边际变化希捷科技 (STX.O)40.8%HAMR技术绝对领先;已量产32TB HAMR驱动器;预计2026年Q3-Q4单盘容量扩至40TB营收超100亿美元;毛利率超40%21.00美元 / 24.00美元582.00美元纯粹的HDD标的,HAMR技术先发优势将转化为显著的单位成本优势,预计毛利率将从35.8%结构性提升至51.9%。西部数据 (WDC.O)40.0%ePMR与UltraSMR技术为主;单盘容量达30TB;计划2026年底生产HAMR,2027年量产营收近120亿美元;毛利率42.9%14.00-14.50美元 / 17.00-18.00美元380.00美元垂直整合程度最高(自产基板、磁头等);同时拥有NAND闪存业务,双轮驱动;估值相对同行存在折价,具备修复空间。东芝 (Toshiba)19.2%传统PMR及微波辅助技术;主攻企业级及部分消费级市场暂无公开独立预测暂无公开独立预测暂无公开独立预测市场份额第三,产能扩张相对保守,但若获得外部资本支持建厂,可能成为打破行业供需平衡的潜在变量。HDD的物料清单(BOM)高度集中,主要包括磁头(占比30%-35%)、磁盘介质(占比20%-25%)、控制IC(占比约5%)和主轴电机(占比约5%)。上游核心零部件的供应同样呈现极高的寡头垄断特征,且主要集中在日本和美国企业手中,A股市场相关标的极为稀缺。

表格全屏产业链环节BOM占比核心供应商及市场地位核心标的业务亮点与边际变化盘片与基板 (Media/Substrates)20%-25%深科技 (A股)、HOYA (日本)、Resonac (日本)、Fuji Electric (日本)深科技 (000021.SZ):A股HDD产业链唯一核心标的,从事HDD代工、磁头和盘片制造。截至目前,其硬盘盘基片出货量已突破25亿片,产品向薄型化升级,支持高达36TB的硬盘容量,直接受益于AI带来的HDD旺盛需求。2025年前三季度实现营收112.78亿元,归母净利润7.56亿元。HOYA:全球HAMR玻璃基板的唯一供应商,随着希捷HAMR技术的全面铺开,其业务动能将显著增强。

Resonac (昭和电工):铝基板及铝盘片的核心供应商,占据重要市场份额。磁头与悬架 (Heads/Suspension)30%-35%TDK (日本)、西部数据 (自供)、希捷 (自供)TDK Corporation:全球独立HDD磁头及悬架的关键供应商,占据极高的市场份额,是HDD容量升级周期的核心受益者。主轴电机 (Spindle Motors)约5%Nidec (日本)、Minebea Mitsumi (日本)Nidec (尼得科) 与 Minebea Mitsumi (美蓓亚三美):垄断了全球HDD主轴电机的供应,负责控制磁盘的高速稳定旋转,技术壁垒极高。控制器IC (Controller IC)约5%Marvell (美国)、Broadcom (美国)Marvell 与 Broadcom:提供HDD的底层控制芯片,负责数据读写调度与接口通信,在企业级存储市场占据统治地位。三、 相关存储(SSD/NAND)核心标的延伸梳理

尽管HDD在冷数据存储领域占据主导,但AI数据中心同样需要海量的高性能固态硬盘(eSSD)用于键值(KV)缓存、模型训练和热数据处理1314。NAND闪存与HDD在数据中心架构中形成完美的互补关系。当前NAND市场同样处于供给紧张状态,预计高价位将维持至2026年底。以下梳理A股及全球核心SSD/NAND标的,以提供完整的存储赛道投资视角。

表格全屏产业链环节核心标的名称业务布局与核心竞争力SSD成品与模组制造江波龙 (301308.SZ)国内SSD绝对龙头,企业级SSD国产第一。拥有FORESEE和雷克沙双品牌,深度绑定长江存储,已进入头部云厂商供应链。2025年前三季度营收167亿元,同比增长26%,净利润7.713亿元15。SSD成品与模组制造佰维存储 (688525.SH)高端SSD与封测一体化龙头。其PCIe 5.0企业级SSD为国产标杆,已成功打入华为昇腾AI服务器及谷歌供应链,AI SSD订单呈现高增长态势。SSD成品与模组制造德明利 (001309.SZ)具备自研主控芯片与SSD模组一体化能力。自研PCIe 5.0主控,深度绑定长江存储,在企业级SSD市场具备极强的业绩弹性。SSD成品与模组制造朗科科技 (300042.SZ)老牌消费级SSD龙头,在固态硬盘及移动存储领域拥有成熟的产品线和品牌沉淀,充分受益于存储周期的整体上行。SSD主控芯片设计联芸科技 (未上市)国内企业级SSD主控绝对龙头,在PCIe 4.0/5.0主控技术上处于领先地位,是华为AI SSD的核心方案提供商。SSD主控芯片设计国科微 (300672.SZ)A股SSD主控龙头企业,推出了国产首款全自主SSD主控芯片GK2302,全面进入信创与华为供应链体系。NAND闪存制造与封测长江存储 (未上市)国内唯一具备3D NAND闪存量产能力的企业,其Xtacking架构具备全球竞争力,是国产SSD产业链的最核心底层支撑。NAND闪存制造与封测深科技 (000021.SZ)旗下子公司沛顿科技是国内存储封测龙头,具备精湛的多层堆叠封装工艺和测试软件开发能力,深度承接SSD模组封测业务,充分受益于大陆存储产能的扩张。全球NAND/SSD原厂三星、SK海力士、美光、闪迪、铠侠垄断全球高端SSD市场与底层NAND颗粒制造。其中铠侠与闪迪的合资新工厂已于2025年第三季度投产,引入先进的BiCS8工艺。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。