AI算力需求正将MPO光纤连接器市场推入结构性井喷通道。2025年全球MPO主干光纤跳线市场规模约143.5亿元,至2032年将逼近246.7亿元,六年复合增速8.2%。数据中心传输速率从400G向800G/1.6T迁移,高芯数MPO(16/24/32/48芯)单端口用量增长与芯数升级形成量价共振。CPO(共封装光学)渗透率加速爬坡,英伟达CPO交换机将1.6T端口功耗从30W压降至9W,单台交换机MPO价值量跃升至3万元。产业链四大核心环节——MPO连接器总承、MT插芯、特种光纤及自动化装配设备——均呈现供给紧平衡状态。国产替代窗口已开启,产能扩张是当前阶段最确定的投资主线。

四项结构性判断:

MPO(Multi-fiber Push On)以单个MT插芯实现8/12/16/24/32/48根光纤的并行连接,相较传统LC/SC单芯连接器,空间密度提升数倍至数十倍。核心对位依赖插芯端面两个0.7mm导引孔与导引针,对准精度需控制在1μm以内。此结构已构成400G/800G/1.6T光模块并行光接口的标准配置。

1.2 技术演进双主线芯数升级路径:12芯→16/24芯→32/48芯→72芯。交换芯片容量每代翻倍(25.6T→51.2T→102.4T)推高单端口带宽,倒逼MPO芯数同步拉涨。2026年,16/24芯是主流配置,32/48芯在CPO场景加速铺量。

小型化路径:MPO→MMC(Miniature Multi-fiber Connector)→SN-MT。MMC较传统MPO缩小约40%体积,释放CPO交换机内部布线空间。小型化恰是价值量跳升的核心杠杆——英伟达CPO交换机单台MPO价值量达3万元。

1.3 核心技术指标MPO赛道四条增长曲线并行展开:

AI数据中心建设。2026年Q1美国数据中心租赁量达9.4GW,同比增长500%。万卡级训练集群对光互连的需求非线性攀升。LightCounting预测,2026年AI驱动光模块市场达260亿美元,同比增长60%。GPU NVLink级联架构直接放大MPO单卡连接密度。

速率代际更替。400G→800G→1.6T带宽迭代推动MPO芯数从12芯→16/24芯→32芯升级,单连接器价值量提升2-3倍。

CPO技术渗透。电信号路径从厘米级压缩至毫米/微米级。2025-2035年CPO模块市场CAGR 28.9%,2029年3.2T CPO需求逾1200万只,相关器件市场空间超100亿美元。集邦咨询判断CPO渗透率2030年触及35%。

2.3 国内需求中国厂商在全球MPO连接器市场营收陡增,产能仍有缺口。国内CSP大规模数据中心建设叠加AI基建投资加码——阿里考虑将AI基建预算从3800亿元拉升至4800亿元——直接引燃MPO等光互连产品需求。国产MPO增速显著跑赢全球均值。

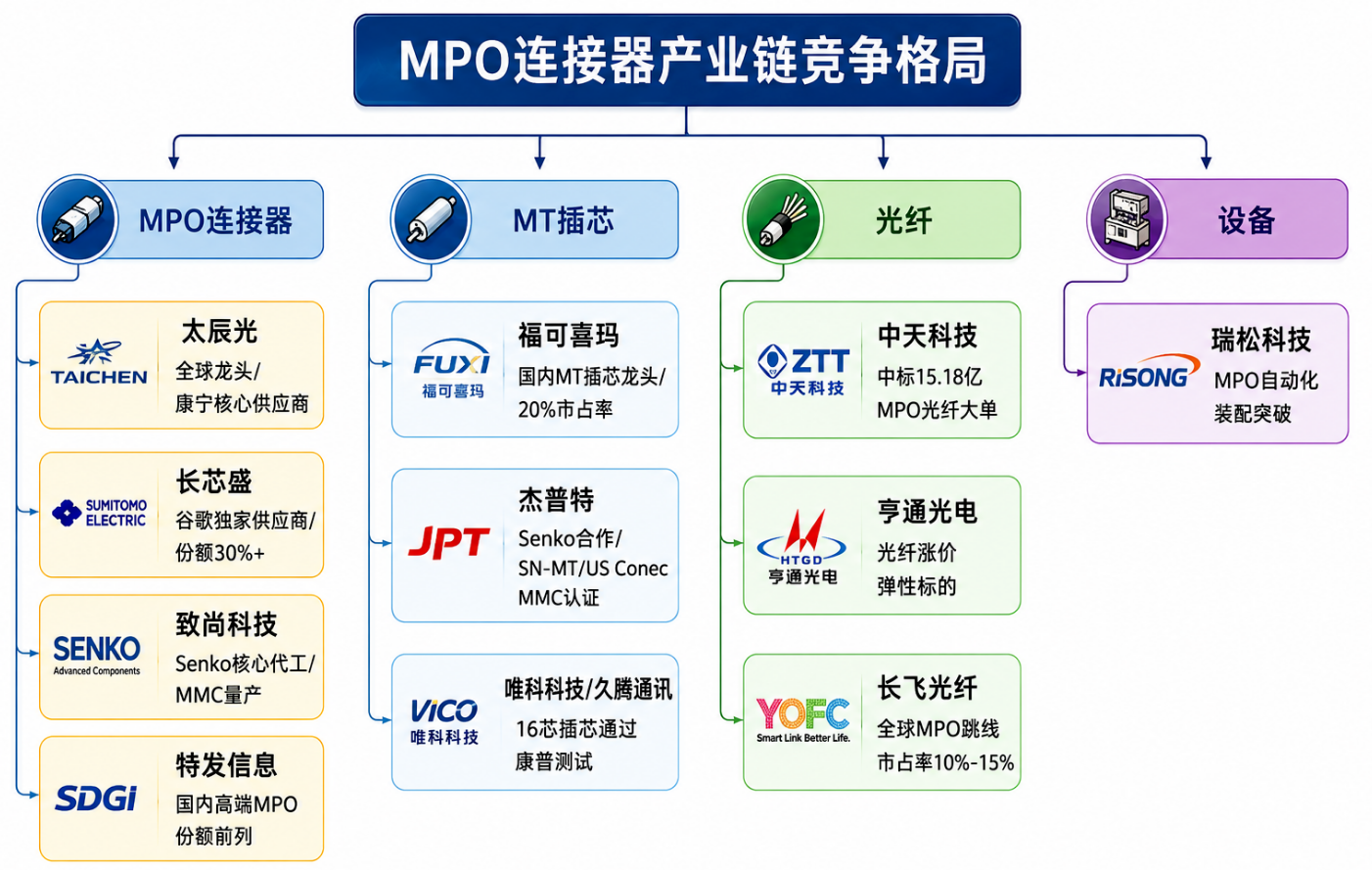

三、产业链深度拆解3.1 产业链全景

光纤预制棒/光纤是MPO连接器最核心的原材料。全球光纤预制棒产能高度集中于中国四大厂商——长飞光纤、亨通光电、中天科技、烽火通信,四家合计占国内光棒产能80%以上。

AI数据中心对高性能光纤(A1/A2类单模光纤、多模OM4/OM5光纤)需求激增,光纤产能紧缺成为产业链瓶颈。中天科技于2026年6月中标国内某互联网企业数据中心用MPO光纤跳线及其配件集采大单,金额约15.18亿元(含税),执行周期一年。A1纤占比约70%,单芯净利超120元,光纤涨价弹性显著。

精密模具与塑胶材料是MT插芯及MPO连接器外壳的关键上游。昌红科技凭借精密模具与注塑制造优势,正与韩国一诺仪器围绕MPO产品市场开展技术论证。

3.3 中游:核心器件——MT插芯MT插芯(Mechanically Transferable Ferrule)是MPO连接器的核心组件,决定了多芯光纤的对准精度(≤1μm)和连接性能。在MT插芯领域筑有三重壁垒。

成型精度:插芯端面微孔阵列位置度需控制在微米级,孔径公差±0.5μm以内。

导引针配合:0.7mm导引孔与导引针间隙控制直接影响重复插拔一致性。

材料配方:高填充PPS(聚苯硫醚)工程塑料的配方体系决定插芯的尺寸稳定性和耐环境老化性能。

MT插芯全球格局:US Conec(MTP品牌)、Senko(日本)、福可喜玛(中国)三家合计占据60%以上份额。值得注意的是,仕佳光子原拟收购福可喜玛82.38%股权以获取MT插芯工艺能力,历时11个月的拉锯战于2026年5月终止——核心障碍在"关键事项始终未能达成一致"。国产MT插芯龙头整合路径暂受阻,但仕佳光子自身MPO业务仍保持增势。

3.4 中游:MPO连接器总承MPO连接器总承环节包括MT插芯、导引针组件、弹簧、外壳的精密组装及端面研磨,是产业链附加值最高的环节之一。全球主要供应商包括:

AI数据中心是MPO连接器最大的下游市场。2026年,1.6T光模块进入规模化量产,3.2T技术完成预研。CPO架构从概念走向规模化部署:英伟达推出Quantum-X Photonics与Spectrum-X Photonics CPO交换机,采用MRM微环调制器和台积电COUPE 3D堆叠封装技术,将1.6T端口功耗从30W压降至9W(降幅70%),单台交换机MPO连接器价值量达3万元。

四、竞争格局与企业画像4.1 总体格局

4.2 重点企业画像

太辰光——全球MPO连接器龙头

全球最大光连接产品制造商之一,部分无源器件在全球细分领域居首位。增长逻辑清晰:

长芯博创持股60.45%的子公司,谷歌在MPO领域唯一指定供应商,全球份额逾30%。

日本Senko核心代工厂,越南跃迁式扩产:

Senko体系认证+US Conec MMC认证构成双保险壁垒。MPO产品管线覆盖MTP/MPO组件、MT-MT/FA、室内外跳线全系列。

主营光芯片及器件(EML/DFB芯片)、室内光缆、线缆材料。2026年5月终止收购福可喜玛82.38%股权后,市场一度定价整合失败风险。

2026年6月中标国内CSP大厂MPO光纤跳线及配件集采,金额15.18亿元(含税),份额超50%,A1纤占比70%,单芯净利逾120元。围绕"光-电-算"综合能力建设,AI算力基础设施布局持续深化。

瑞松科技——MPO自动化装配"破局者"高精高速六轴PLR机器人实现多芯光纤分线、并线、拉胶、插芯全流程自动化。已通过某国际连接器龙头12芯和16芯方案验证。该突破终结了行业长期依赖手工装配的局面,良率大幅提升。Pigtail、FA-MT等新品类装配设备同步研发中。

五、技术趋势与展望5.1 CPO驱动MPO价值量非线性跳升

英伟达CPO交换机的落地,标志着数据中心光互连正式迈入"芯片级集成"时代。CPO架构对MPO连接器提出的三大升级方向——芯数更高(32/48芯)、体积更小(MMC)、损耗更低——恰恰构成价值量跳升的三重推力。单台CPO交换机MPO价值量从传统可插拔架构的约0.5万元跃升至3万元,提升6倍。

5.2 技术演进方向

高密度化:48/72芯MPO研发提速,为3.2T/6.4T光互连储备。

小型化:MPO→MMC→SN-MT,连接器体积持续压缩。

超低损耗化:≤0.15dB级别MPO支撑更长距离的光互连需求。

智能制造:瑞松科技等装备企业突破精密装配自动化,行业从劳动密集向智能制造转型。

5.3 产业链价值分布(单只12芯MPO)高确定性:太辰光、长芯盛——客户壁垒深厚,产能爬坡期。

高弹性:杰普特(MPO+FAU 10亿收入兑现节奏)、中天科技(光纤涨价直接传导至利润表)。

稀缺性:瑞松科技——MPO自动化装配领域几无竞对。

6.2 MPO产业链相关企业一览6.2 产业链企业全景MPO连接器核心企业:

MT插芯核心企业:

光纤核心企业:

装备企业:

其他布局者:

AI资本开支低于预期:若北美CSP缩减AI基建预算——2026年美国衰退预期升温为明确隐忧——MPO需求增速将显著放缓。

技术路线收敛不确定性:CPO存在Broadcom Type I / NVIDIA Type II / 台积电COUPE三种架构并行,部分MPO/MMC规格有被淘汰风险。

核心设备进口依赖:精密研磨机、干涉仪等关键设备主要来自日本、德国,如出口管制收紧将形成产能瓶颈。

原材料供应链安全:高填充PPS工程塑料、高精度陶瓷套筒进口依赖度较高,存在断供风险。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。