感谢关注,个人思考,不做投资意见,欢迎各位老师在评论区交流。

#氮化镓

GaN #功率半导体 #国产替代 #英飞凌禁令

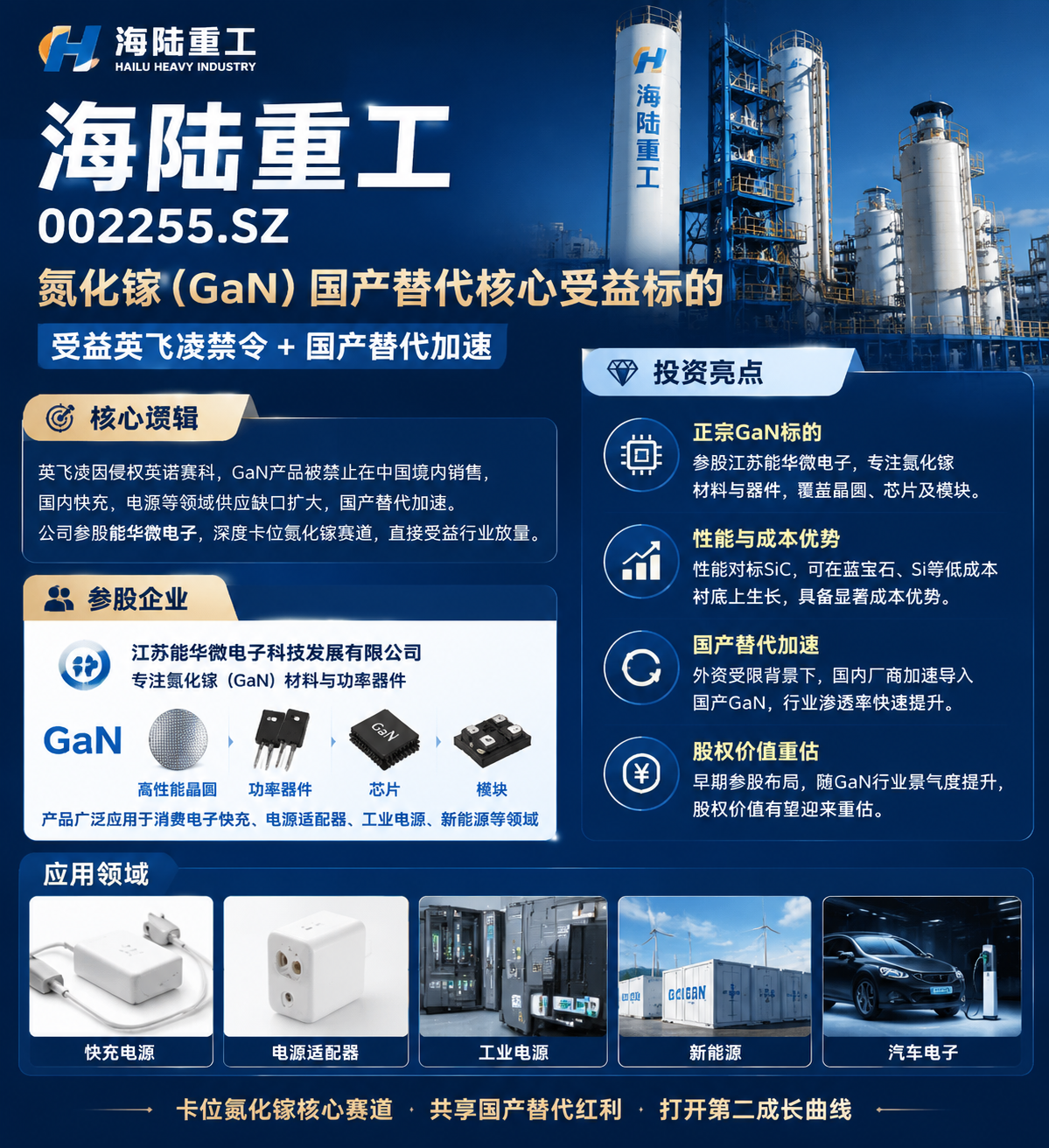

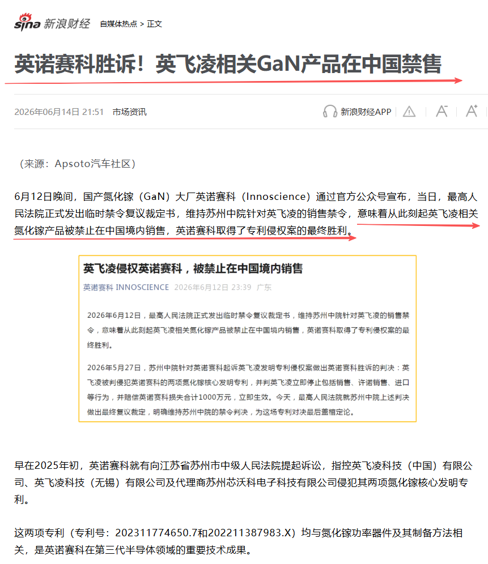

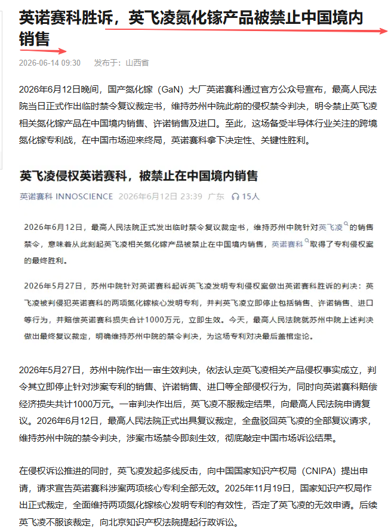

英飞凌因侵权英诺赛科,其氮化镓(GaN)产品被禁止在中国境内销售,国内快充、电源管理等领域的 GaN 芯片供应链出现明显缺口,国产替代迎来加速窗口。

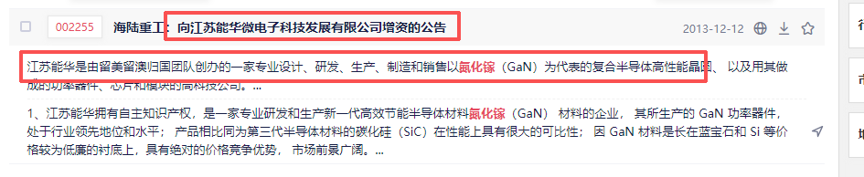

海陆重工战略参股江苏能华微电子,深度绑定氮化镓赛道核心标的,成为本轮国产替代红利的直接受益者,估值重构空间打开。

一、行业格局突变:英飞凌禁令生效,国产 GaN 迎来黄金窗口期

英飞凌氮化镓产品被禁售,标志着国内消费电子、工业电源等领域的 GaN 供应链格局发生重大变化。此前英飞凌占据国内中高端 GaN 功率器件的重要份额,禁令生效后,下游客户被迫加速导入国产方案,行业国产替代进程被大幅提速。

氮化镓作为第三代半导体材料,凭借高频、高效、高功率密度的特性,是快充电源、数据中心、工业电源、新能源等领域的核心材料,市场规模持续扩张。本次禁令带来的供应链缺口,为国内具备成熟量产能力的 GaN 厂商提供了抢占市场份额的绝佳机遇。

二、海陆重工:参股能华微电子,卡位氮化镓核心赛道

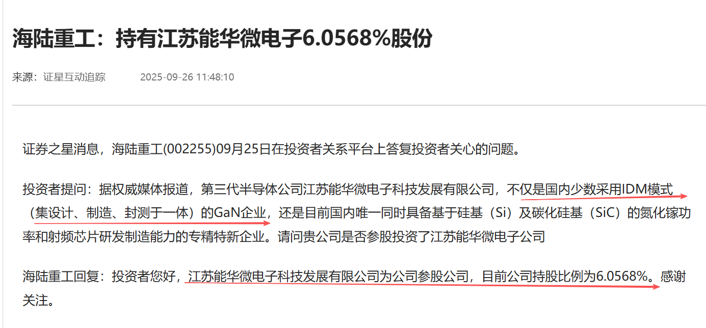

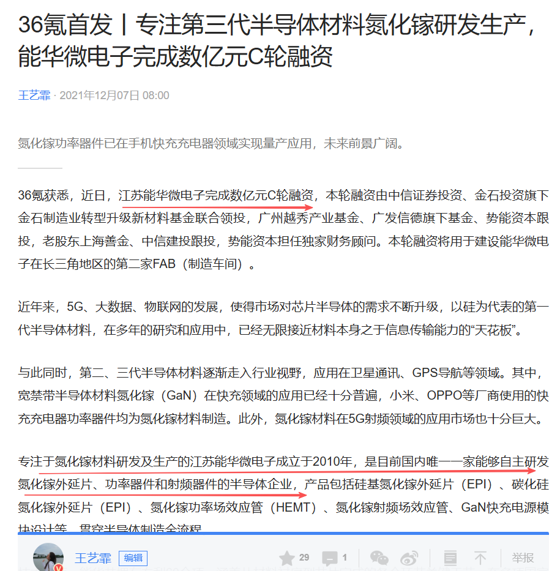

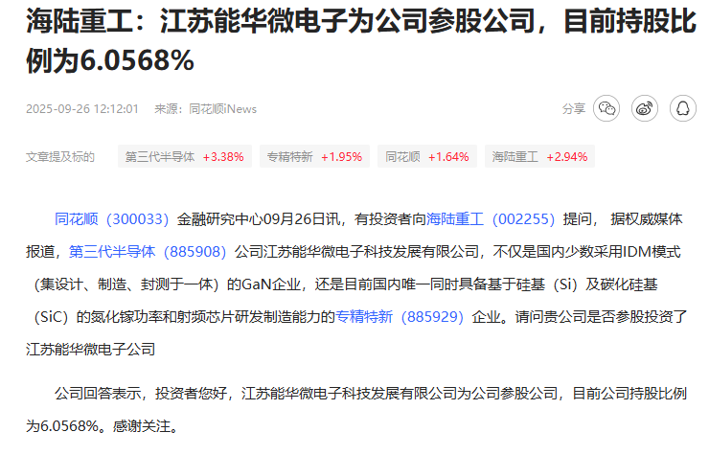

海陆重工早年已通过增资方式战略入股江苏能华微电子,深度布局氮化镓赛道。江苏能华由留美留澳归国团队创办,是国内少数专注于氮化镓材料与器件的高科技企业,拥有自主知识产权,是国内 GaN 领域的老牌玩家。

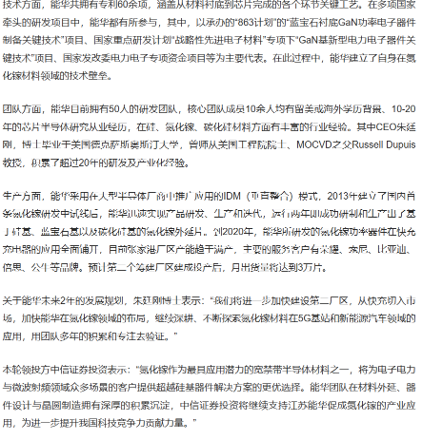

能华半导体是国内领先的专注于第三代半导体GaN的高新技术企业,核心团队汇聚了从外延到器件设计、制造工艺,封装和测试到应用模块等各个环节的科技创新型高级专家,是全球为数不多同时掌握增强型GaN技术、耗尽型GaN技术以及耗尽型GaN直驱方案的半导体公司,自成立至今已获得专利100多项。

能华半导体采用IDM全产业链模式,致力于硅基GaN,蓝宝石基GaN, 碳化硅基GaN晶圆与器件的研发、设计、制造与销售。能华的6英寸/8英寸GaN晶圆和功率器件涵盖40V-1200V。

公司核心产品覆盖以氮化镓(GaN)为代表的复合半导体高性能晶圆、功率器件、芯片及模块,产品性能处于行业领先水平。相比碳化硅(SiC),GaN 材料可生长在蓝宝石、硅等低成本衬底上,兼具高性能与显著的价格竞争优势,在消费电子快充、电源适配器、工业电源等领域具备广阔应用前景。

专注于氮化镓材料研发及生产的江苏能华微电子是目前国内唯一一家能够自主研发氮化镓外延片、功率器件和射频器件的半导体企业。

三、国产替代风口已至,老牌玩家迎来份额扩张机遇

英飞凌 GaN 产品禁令生效后,国内厂商加速导入国产 GaN 芯片方案,供应链转移趋势明确。

能华微电子作为国内 GaN 赛道的老牌企业,技术积累深厚、产品性能对标海外大厂,有望在本轮供应链重构中抢占市场份额,为公司带来业绩增量与估值弹性。

随着下游消费电子、工业、新能源等领域对

GaN 器件的需求持续增长,叠加国产替代政策推动,行业景气度将持续提升,公司参股的能华微电子股权价值有望迎来爆发式增长,为海陆重工打开第二成长曲线。

四、估值视角:业绩稳健增长,半导体股权价值待重估

方正证券预计公司 2026-2028 年归母净利润分别为 4.41 亿元、4.93 亿元、5.52 亿元,传统业务提供稳定业绩基本盘。考虑到公司参股的能华微电子深度受益氮化镓国产替代加速,行业景气度持续提升,给予公司 2027 年 25-30 倍 PE,对应合理市值 100-120 亿元。

当前市场对公司氮化镓赛道的布局价值认知仍处于早期阶段,随着国产替代进程加速、能华微电子订单落地,这部分股权价值将逐步得到市场认可,公司估值有望从传统设备商向 “半导体材料 + 设备” 双赛道标的重构,成长空间广阔。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。