我在旅行中看到狮子捕猎。狮子首先会把胆小的羊吓出羊群然后开始追杀。意志不坚定,会成为被吓出来成为狮子的猎物。spacex未来几年会有爆发式发展,产业连跟着也会有机会一起增长,没有定力的羊群注定会被吃掉。

极简版SpaceX星舰完全可回收示意

马斯克目标五年内,将通过这种方式,每年发送10000次星舰,也就是每天约30次。

星链V3、AI卫星、月球基地、火星移民——这将开启真正工业化太空时代。

很多人认为,未来几年人工智能最大的赢家会是英伟达、AWS 和 Azure。

但如果把时间拉长到 5~10 年,一个被严重低估的竞争者可能正在出现——SpaceX $SPCX 。

这家原本以火箭闻名的公司,正在悄悄构建一个横跨能源、通信、算力、芯片和 AI 模型的超级生态。

而它挑战的,已经不只是航天产业。

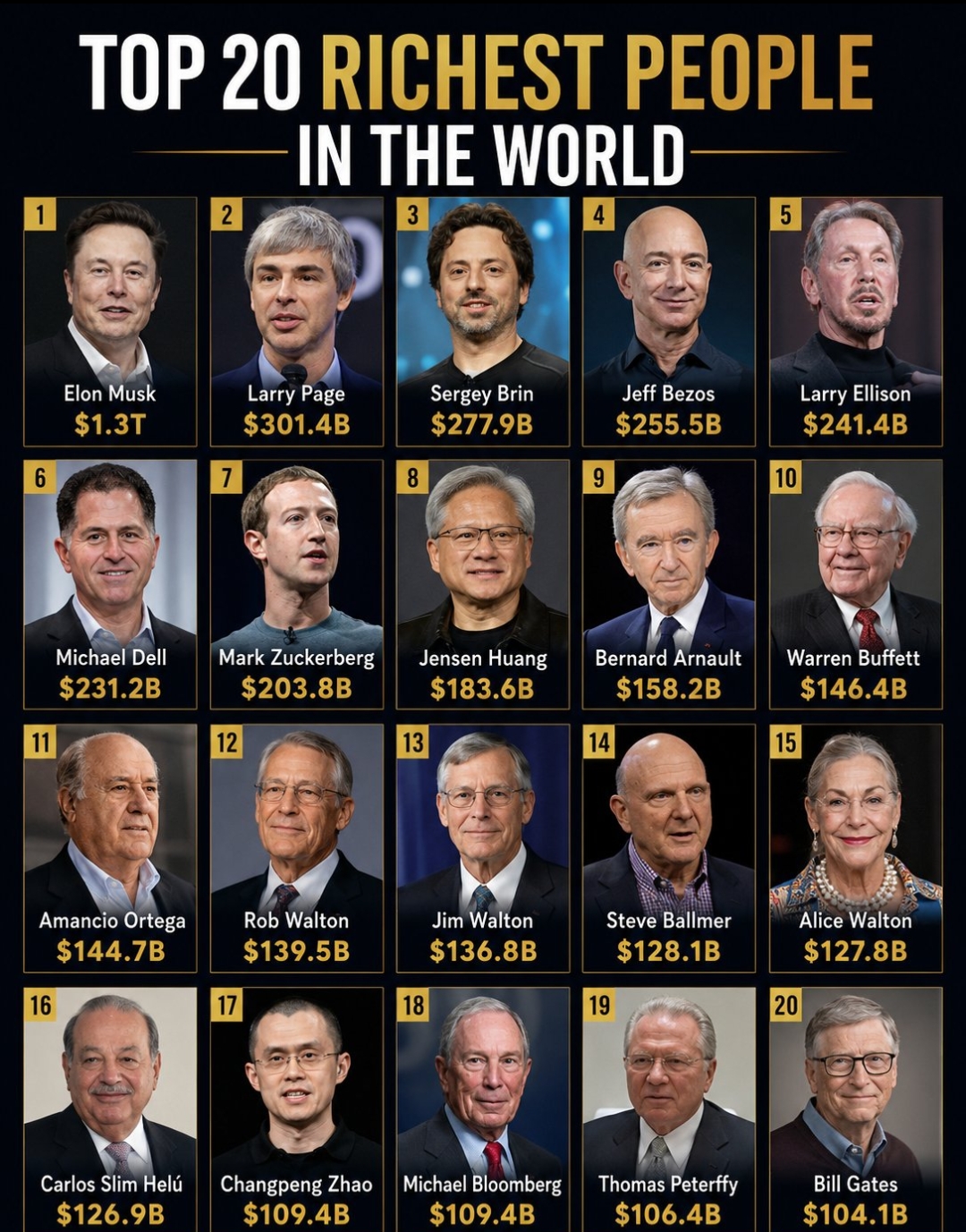

2025 年,SpaceX 实现营收约 187 亿美元。按照当前市场交易价格计算,其估值超过 2.4 万亿美元。

如果单纯按照传统市销率衡量,这样的估值显得极其夸张:

-英伟达市销率约 22 倍

-亚马逊市销率约 4 倍

-SpaceX 超过 100 倍

问题在于,市场购买的可能不是今天的 SpaceX,而是未来十年的基础设施平台。

在 SpaceX 的长期规划里,最大的机会甚至不是火箭,也不是 Starlink,而是 AI。

根据公开披露的数据,公司认为未来可触达市场规模高达 28.5 万亿美元,其中绝大部分来自人工智能产业链。

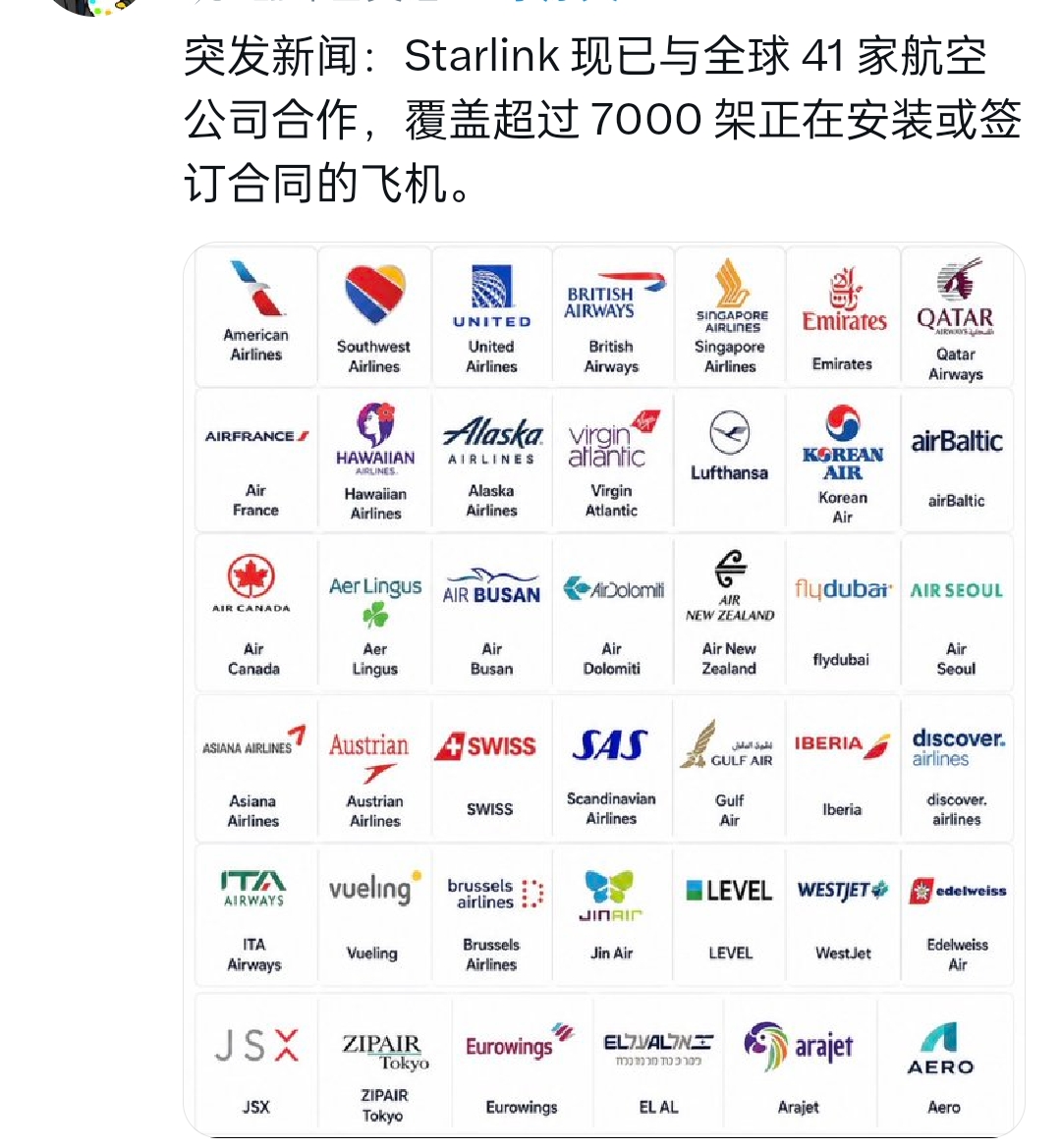

Starlink 已经证明了这种模式具备落地能力。如今,超过一万颗卫星构成了全球最大的低轨互联网网络,覆盖全球数千万用户。仅 Starlink 一项业务,在部分机构的预测中,未来几年就可能成长为千亿美元级别收入平台。

但真正值得关注的是另一件事:SpaceX 正试图把数据中心搬到太空。

今天所有 AI 公司都面临同一个问题:缺电。

训练和运行大模型需要消耗巨量能源,而全球各地越来越多的数据中心项目正因为电网压力、用地限制和冷却需求而被迫延期。

AWS、Azure 以及大量 AI 公司,本质上都依赖传统能源系统。

而 SpaceX 的思路则完全不同。如果把计算节点部署到轨道上:不需要占用土地、不需要接入电网、不需要地方审批、不需要传统散热系统。

卫星可以直接利用太阳能发电。

在轨环境下,太阳能利用效率远高于地面,供电时间也更加稳定。理论上,轨道数据中心获得能源的成本将远低于地球表面。

如果这一模式能够成功商业化,那么 SpaceX 将不再只是能源消费者,而会成为能源生产者。这意味着其成本结构与今天所有云计算公司都截然不同。

📌更进一步的是芯片。

目前 AI 产业最大的利润池之一来自英伟达。但 SpaceX 正在尝试建立自己的芯片供应体系。通过与特斯拉、xAI 以及半导体合作伙伴共同推进的新制造项目,公司希望掌握从设计到生产的关键环节。

如果未来能够实现规模化生产,那么每降低一美元芯片成本,都意味着对现有 GPU 生态的一次冲击。

与此同时,SpaceX 也在不断完成自己的 AI 拼图:

-Starlink 负责连接;

-Starship 负责运输;

-Colossus 提供训练能力;

-Grok 提供模型层;

-芯片工厂提供硬件;

轨道数据中心提供未来算力基础设施。这是一条从芯片到模型、从能源到通信的完整产业链。

某种意义上,它更像是在复制 AWS当年的成长路径:先满足自身需求,再向外部出售能力。

当然,最大的变量仍然是 Starship。

轨道数据中心能否成立,本质上取决于发射成本是否能够继续大幅下降。如果 Starship 无法实现真正意义上的完全可重复使用,那么整个商业模型都会受到挑战。

SpaceX 自己也承认,轨道 AI 基础设施仍然属于尚未被验证的技术路线。

因此,这并不是一个确定会成功的故事。但资本市场从来不会只为确定性买单。

市场真正下注的是:如果 SpaceX 的设想哪怕只实现一半,它所进入的市场规模都可能远远超过今天的火箭业务和卫星互联网业务。

届时,它挑战的将不再是某一家科技公司。而是整个AI基础设施体系本身,全都是老马家的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。