一、行业产能对标(清晰对标泰和/中化/神马)

泰和新材(002254.SZ)

对位芳纶纤维产能:1.6万吨/年(国内第一、全球第三),国内市占率50%-60%

中化国际(600500.SH)

对位芳纶纤维产能:8000吨/年(国内第二)

神马股份(600810.SH)

对位芳纶纤维产能:4000吨/年(试产+批量销售)

凯盛新材(301069.SZ)

芳纶聚合单体(芳纶生产唯一刚需原料)产能:5.2万吨/年(国内绝对第一、全球头部),国内芳纶单体市占率25%+,是以上三家纤维厂的核心原料供应商 。

简单直白:所有国内对位芳纶产能,全部要靠凯盛的单体才能造出来。

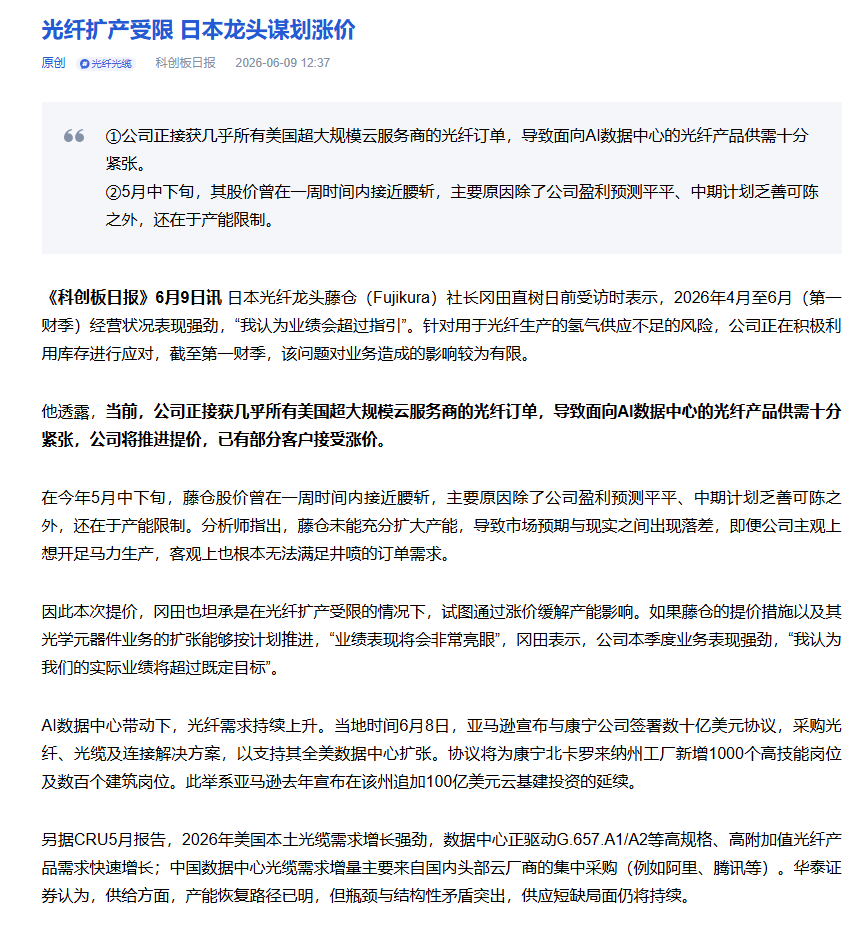

二、突发催化:日本藤仓光纤扩产受阻,开启涨价周期

日本光纤龙头藤仓社长公开表态:氦气供给不足限制扩产,AI算力光纤订单爆满,已经启动涨价,2026Q1业绩有望大幅超预期 。

光缆结构刚需:玻璃光纤极脆,对位芳纶是光缆唯一抗拉加强骨架,AI数据中心高端光缆芳纶用量大幅提升,光纤涨价直接传导→芳纶纤维量价齐升→纤维厂疯狂扩产→上游凯盛单体订单锁死放量。

三、客户壁垒拉满,海内外巨头长单绑定

1. 国内全覆盖:泰和新材、中化国际、神马股份三大芳纶厂一级核心供货商,泰和六成单体采购来自凯盛;

2. 海外顶级客户:日本帝人、东丽、韩国可隆、美国杜邦全球四大芳纶巨头稳定供货,海外日企同样受氦气、能源牵制扩产缓慢,持续加大中国单体进口量。

四、成本护城河碾压同行,利润韧性远强于纤维端

自有10万吨全球最大氯化亚砜产能(合成芳纶单体核心基础原料),一体化自给锁死生产成本,毛利率稳定性远超泰和这类纤维企业 。

2025年业绩验证:营收10.26亿(+10.58%),归母净利润1.28亿(+129.28%);2026Q1净利0.41亿(同比+34.67%),利润增速大幅跑赢营收,涨价周期里上游“卖水”稳赚不赔。

五、多重赛道共振,不止芳纶一条腿走路

1. 锂电配套:氯化亚砜同步供给LiFSI电解液龙头,锂电周期底部也能托底业绩;

2. 高端新材料:PEKK一步法量产落地,航空航天、3D打印长期第二增长曲线;

3. 国产替代:过去芳纶单体长期被日美卡脖子,凯盛实现自主突破,政策端高端材料扶持加持。

六、核心结论

泰和、中化、神马是“做面包的”(芳纶纤维,周期波动大),凯盛是唯一卖面粉的上游龙头。光纤涨价+AI算力光缆爆发+海外产能收缩三重利好共振,凯盛新材业绩弹性、确定性全产业链最强,当前市值不到百亿,估值修复空间巨大。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。