MLCC确实有“去年存储芯片”的影子,但不能简单等同。存储是标准品涨价周期,MLCC是高端缺货、低端修复、国产替代三条线叠加。市场真正交易的不是普通小电容,而是AI服务器把被动元器件从“电子工业大米”变成了“算力基础设施耗材”。

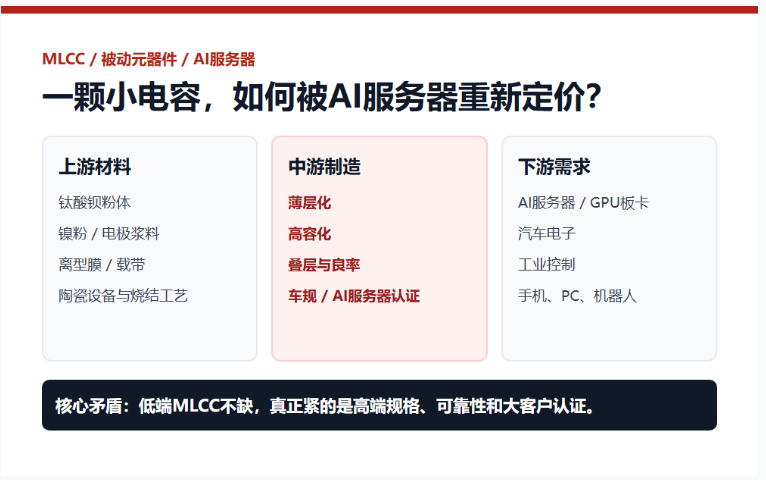

图表一:MLCC产业链地图,上游材料、中游制造和下游AI服务器需求。

过去两年,A股的AI硬件叙事从GPU、光模块、PCB、铜缆一路往下钻。现在轮到MLCC,并不意外。

因为AI服务器不是只需要芯片。GPU越多,电源越复杂,电流越大,板级空间越紧,电磁干扰越难压。每一块主板、加速卡、电源模块和高速互联模块,都需要大量MLCC做去耦、滤波、稳压和噪声抑制。

第一,AI服务器把高端MLCC需求拉起来了。TrendForce称,GB200单板搭载约6500颗MLCC,下一代Rubin因TDP翻倍、电源管理更复杂,单板用量可能接近12000颗。这意味着MLCC不再只是手机、PC周期里的配角,而是AI服务器电源稳定性的基础耗材。

第二,价格信号开始出现。TrendForce还提到,日韩厂积极把消费规产能转向高端MLCC,村田、三星电机、太阳诱电等指标厂商订单出货比稳定在1以上;太阳诱电4月率先调涨部分消费类和车用MLCC价格,涨幅约6%-13%。

第三,渠道库存从“去库存”转向“怕买不到”。过去几年被动元件经历过漫长下行,价格低、库存低、厂商利润薄。一旦龙头涨价,渠道很容易从观望变成补库,股价弹性自然放大。

图表二:MLCC行情驱动,AI服务器增量、海外龙头涨价、国内周期修复三线叠加。

图表二:MLCC行情驱动,AI服务器增量、海外龙头涨价、国内周期修复三线叠加。

中国MLCC不是没有产业基础。风华高科、三环集团是中游制造的代表;国瓷材料卡在MLCC介质粉体;洁美科技做载带、离型膜这类封装材料;顺络电子则更偏电感等被动元件平台。

但差距也必须说清楚:全球高端MLCC仍主要由村田、TDK、太阳诱电、三星电机、国巨等掌握。中国厂商在中低端和部分车规、工业规格上已能替代,但在超高容、小型化、高可靠、一致性和大客户认证上,仍是追赶者。

图表三:中国MLCC产业位置,材料端、制造端、耗材端和平台型公司。

半对。

图表四:MLCC与存储芯片对比,二者都有周期弹性,但价格传导和竞争格局不同。

图表四:MLCC与存储芯片对比,二者都有周期弹性,但价格传导和竞争格局不同。相似处在于,二者都是周期品,都经历过低迷、去库存和价格底部;也都被AI服务器改变了需求结构。存储是HBM和服务器内存挤占产能,MLCC是高端规格吃掉优质产能。

但不同处更重要。存储芯片是高度标准化、寡头格局更强、价格弹性更暴力;MLCC SKU极其分散,低端产能并不稀缺,涨价更多是结构性的。高端MLCC紧,不代表所有MLCC都进入超级周期。

存储涨的是“标准品价格”,MLCC涨的是“高端规格的稀缺性”和“周期底部的预期差”。

所以,真正值得跟踪的不是概念涨了多少,而是三个硬指标:海外龙头涨价是否扩大到更多规格;国内厂商高端MLCC能否进入AI服务器、车规核心供应链;材料和耗材企业的订单、毛利率是否真的改善。

MLCC这波行情的本质,是市场在寻找AI硬件链条里下一个“便宜但有涨价弹性”的环节。它不是简单复制存储芯片,也不是纯概念炒作。更准确地说,它是一次被AI服务器点燃的被动元件再定价:有周期,有产业,有泡沫,也有国产替代的真问题。

资料来源

TrendForce:2026年MLCC市场呈现AI强、消费弱的分化,高端MLCC供应偏紧。TrendForce

TrendForce:太阳诱电4月调涨部分MLCC价格,消费类渠道囤购升温。TrendForce

三环集团2025年报:公司计划完善MLCC相关材料、工艺,突破并量产超高容大尺寸产品。年报

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。相关公司经营、估值和市场情绪均可能大幅波动,读者应以公开披露信息为准并独立判断。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。