(财通证券)

国际——科技对出口影响渐深

(一)事件

2026年6月9日,海关总署数据显示,我国(以美元计价)5月进出口6481亿美元,当月同比增速22.6%。其中出口3768亿美元、同比19.4%,进口2713亿美元、同比27.4%,增速均高于wind一致预期。

(二)点评

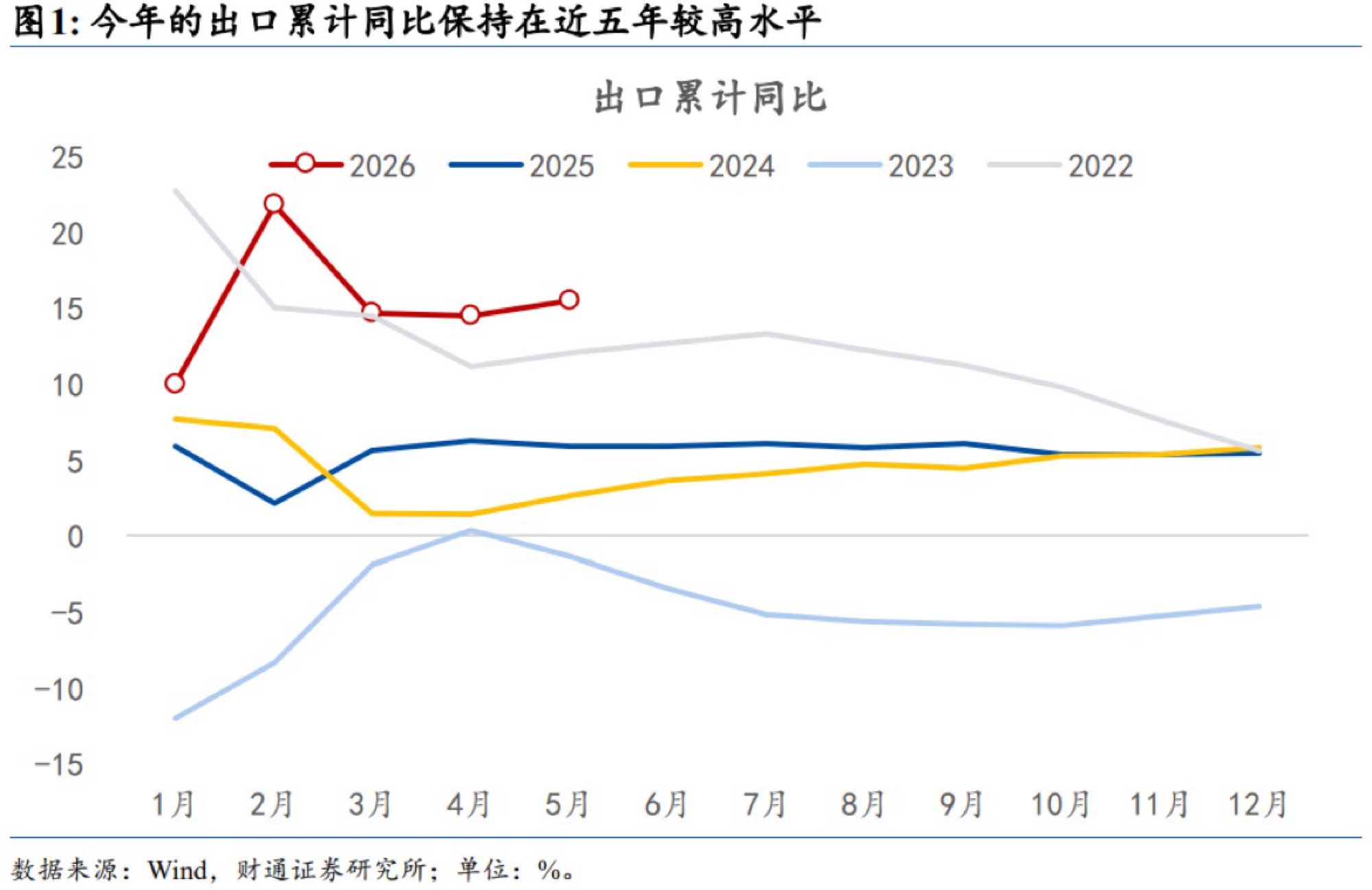

出口保持强劲。今年以来出口增速持续保持强劲势头,其中1-2月累计出口金额(以美元计价)同比高达21.8%。虽然3月在春节错位、地缘摩擦的影响下有所降速,但今年1-5月出口累计同比依然保持在15.5%的较高水平。

4月出口同比增速已经达到14.1%较高水平,而5月出口同比增速在这一基础上能更进一步升至19.4%,一方面源于基数效应,另一方面则是科技浪潮所带来的影响。

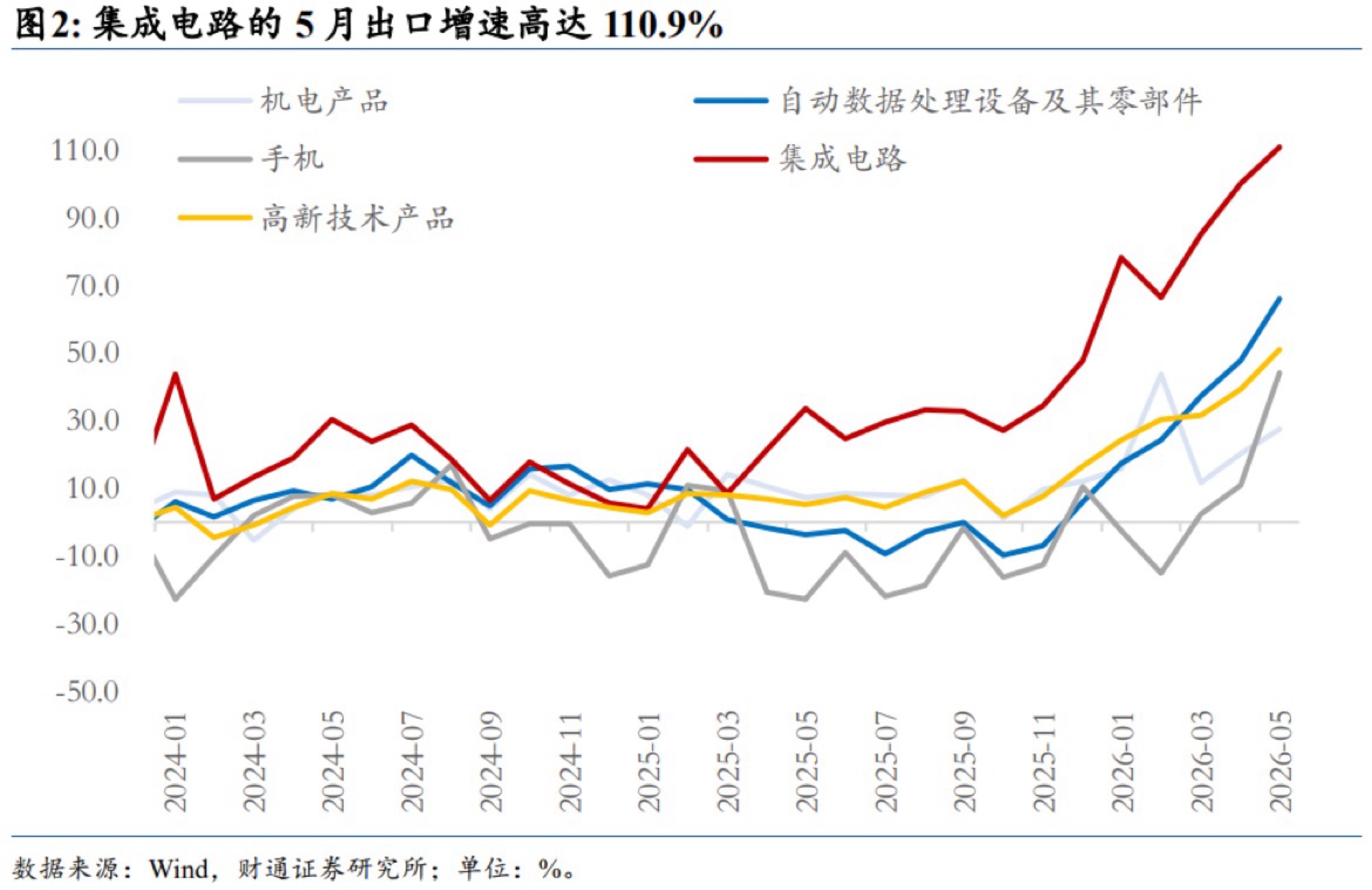

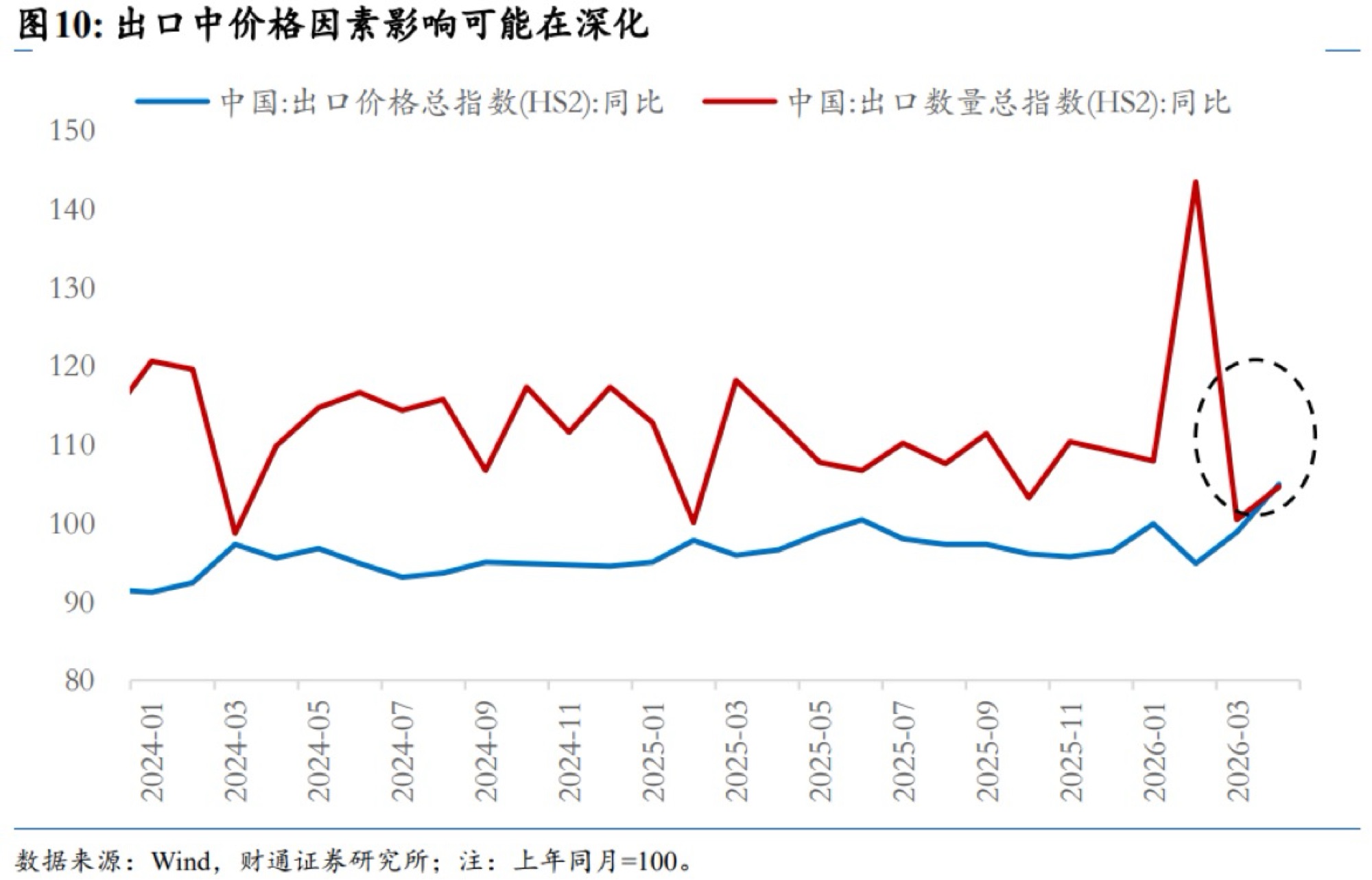

出口商品层面明显呈现碳基与硅基分化的特征。

从商品类别来看,5月出口保持了4月的科技拉动的特征,AI产业链相关商品出口同比增速均保持较高;而与之相对的是劳动密集型产品增速走弱。占比来看,高技术含量的产品成为支撑出口高景气的基础。

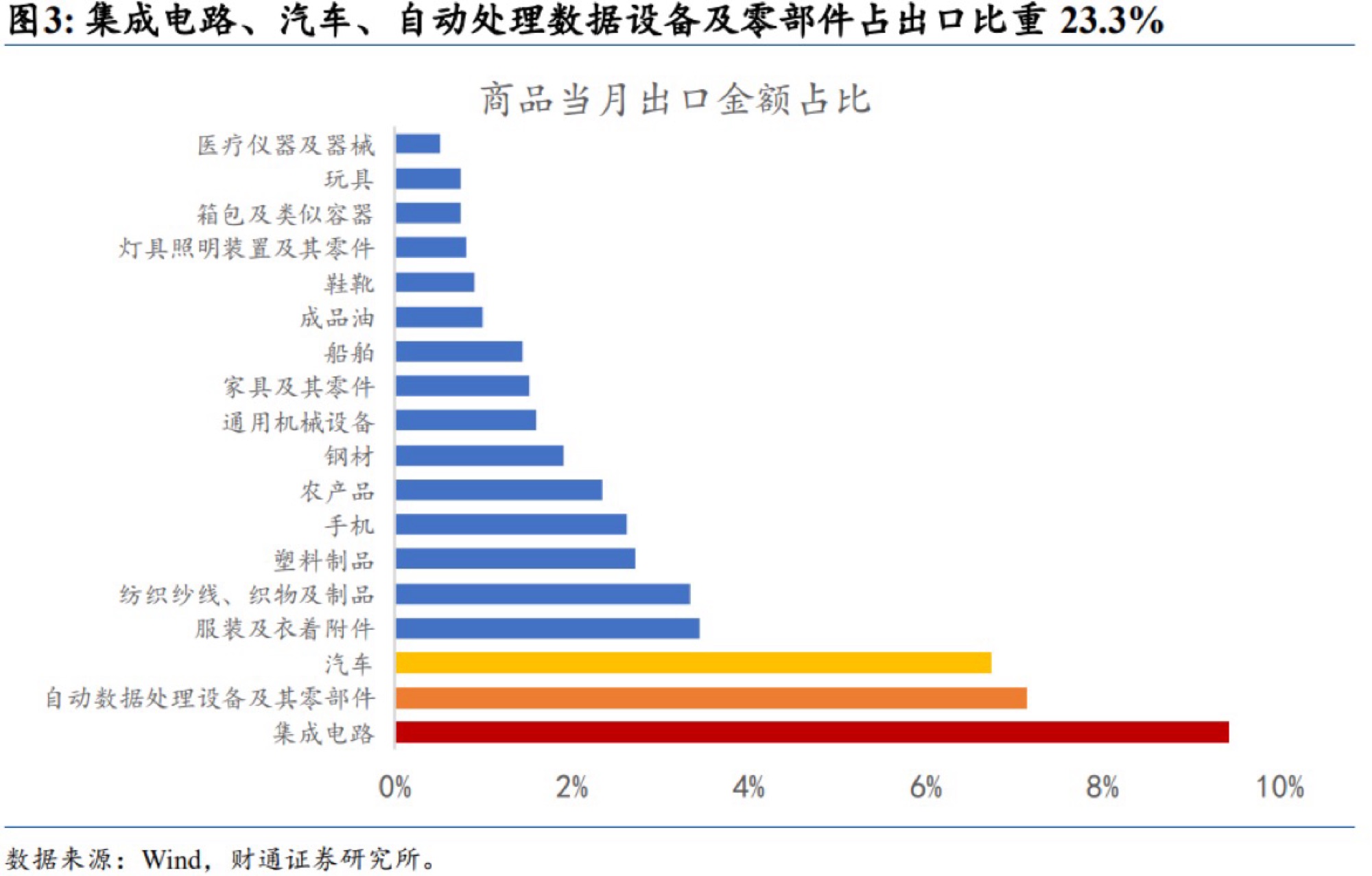

从出口金额的商品占比来看,集成电路、自动数据处理设备及其零部件、汽车5月出口金额占整体比例分别为9.4%、7.1%、6.7%,三者合计比重达23.3%。高新技术产品占比合计达29.8%,已成为出口的重要支撑。

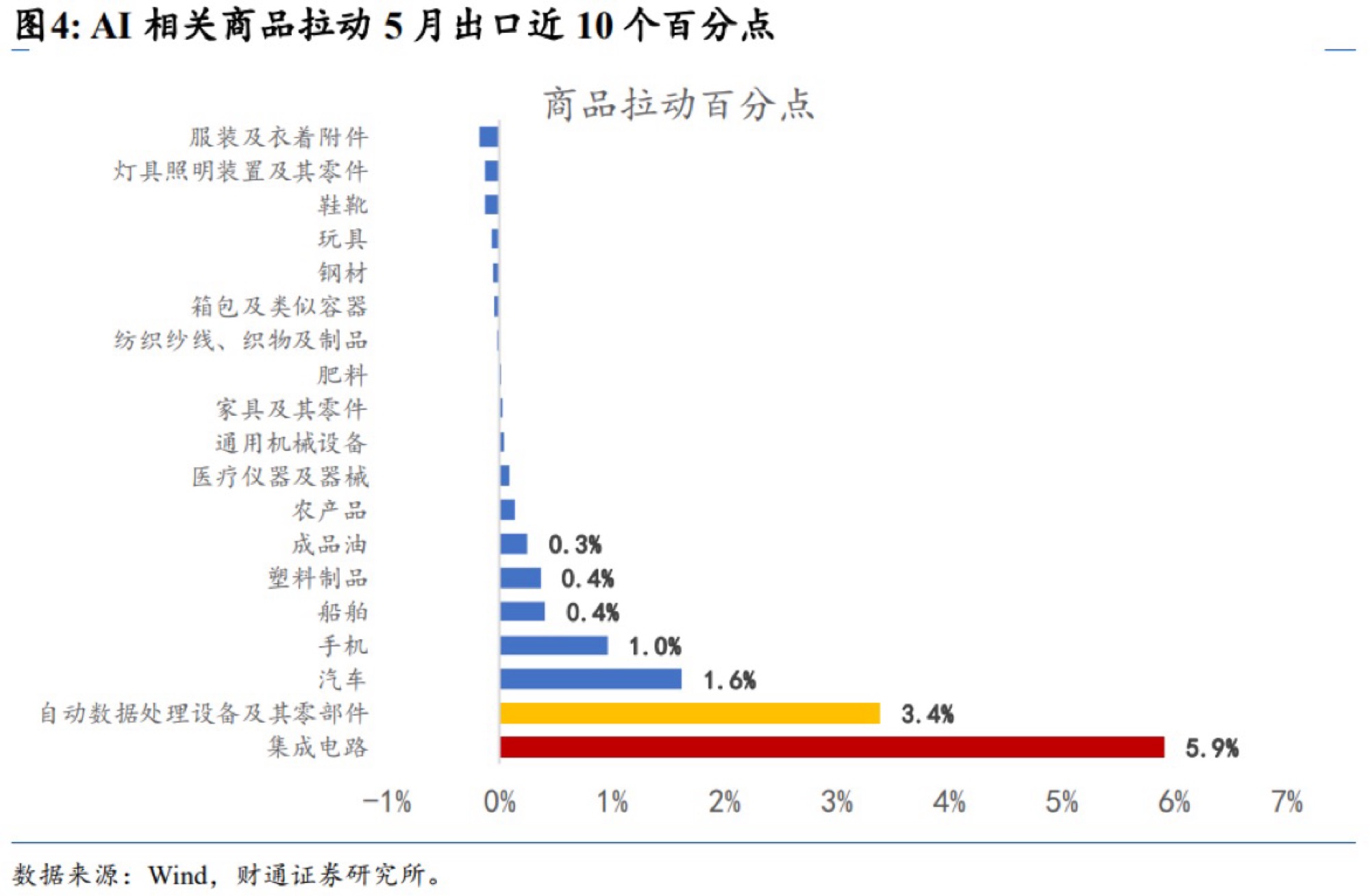

而集成电路、自动数据处理设备及零部件对5月出口分别拉动5.9个百分点、3.4个百分点,两者合计贡献近10个百分点,AI对出口结构的影响进一步深化。

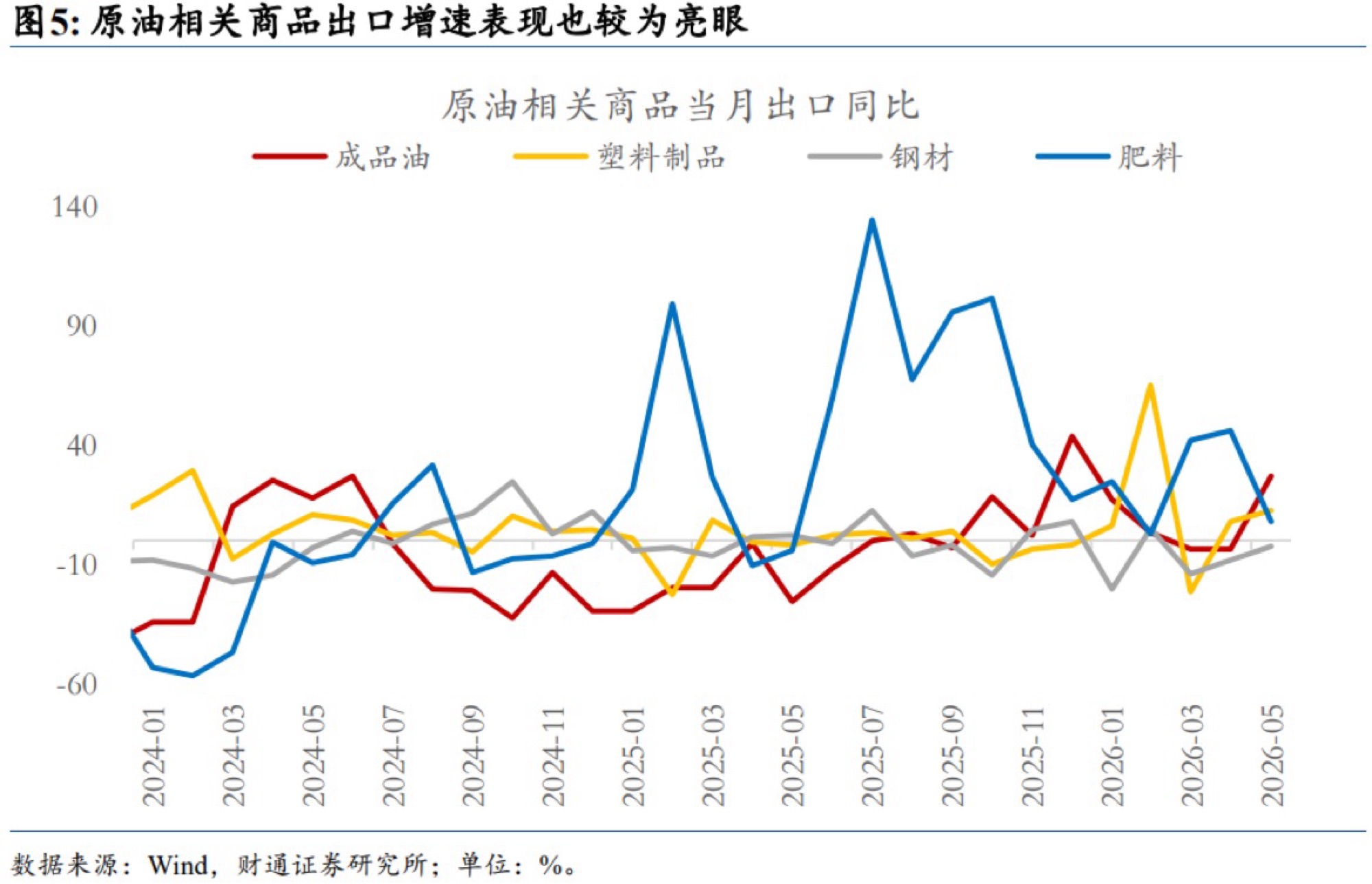

传统产业链优势下,原油相关商品的出口增速表现也较为亮眼,需求越刚性、商品的出口增长反应越迅速。

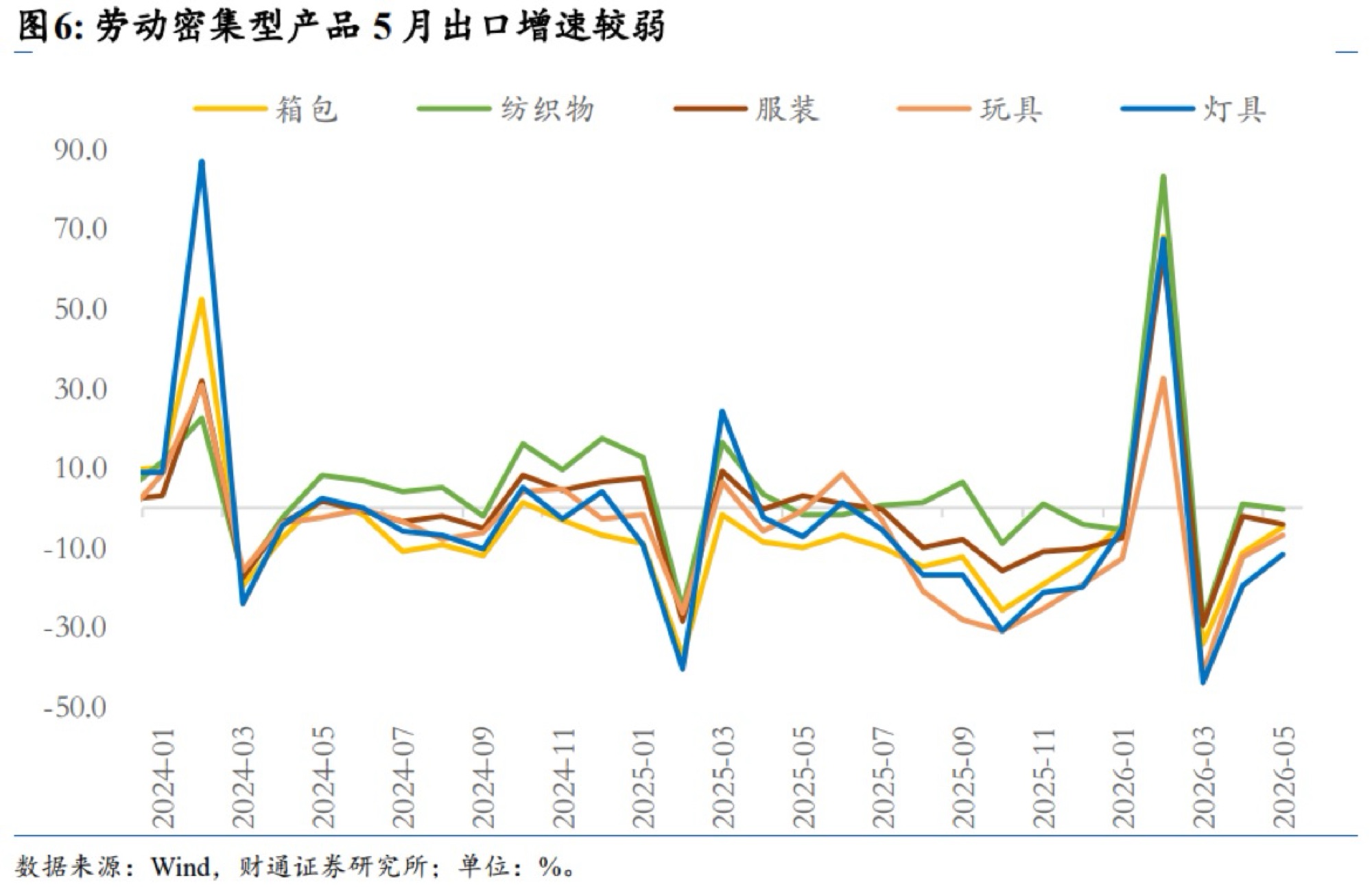

与科技出口高增形成鲜明对比的是劳动密集型产品整体偏弱,其中服装出口增速由4月的-2.2%进一步降至-4.1%,而纺织物同比增速则由1%下降至-0.4%。灯具、玩具、箱包在5月的出口增速分别为-11.8%、-7.0%、-4.9%,均较去年同期减少。

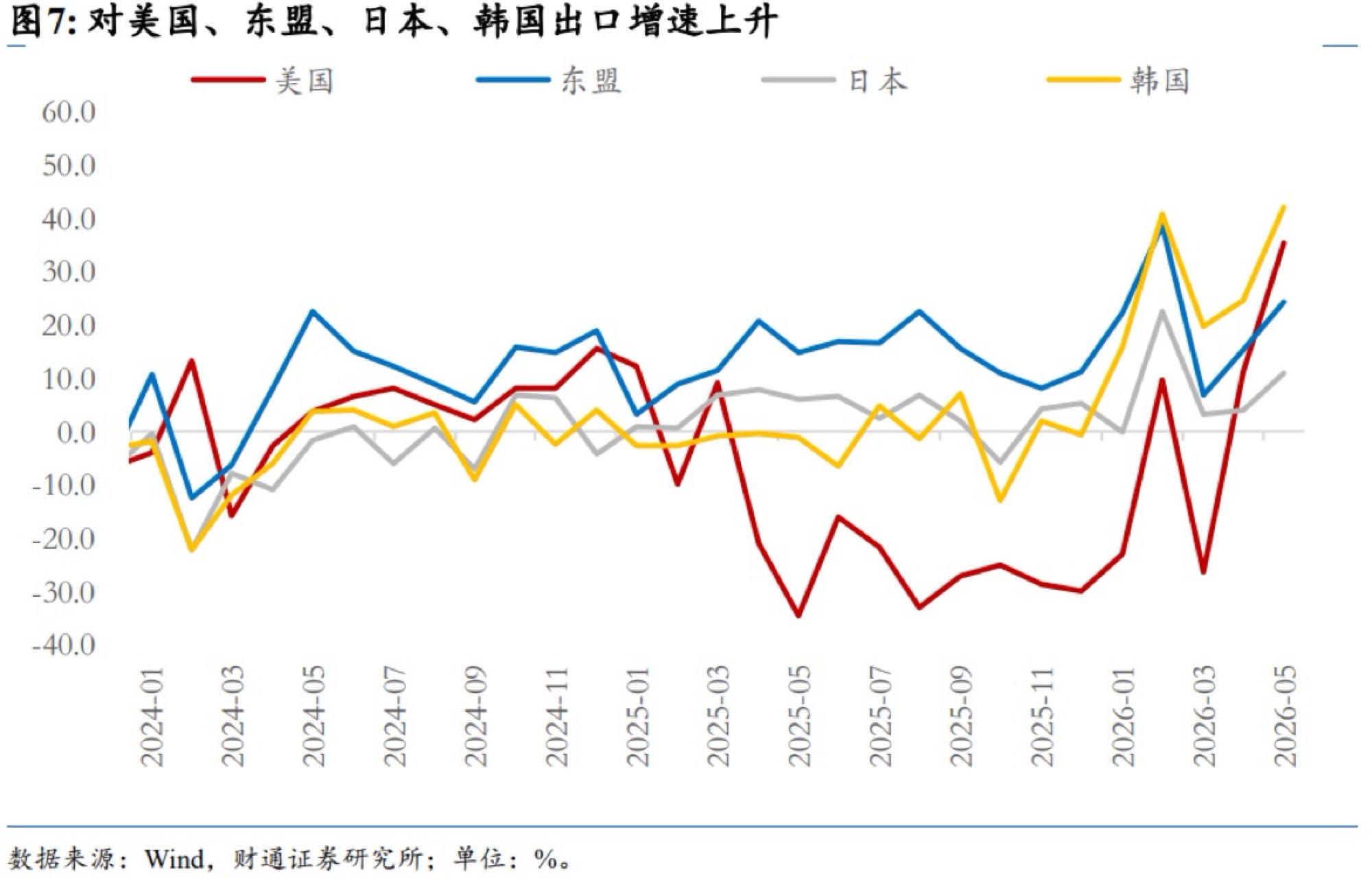

从国别来看,对美国及亚洲主要经济体的出口增速高于4月,而对欧盟出口增速下降。

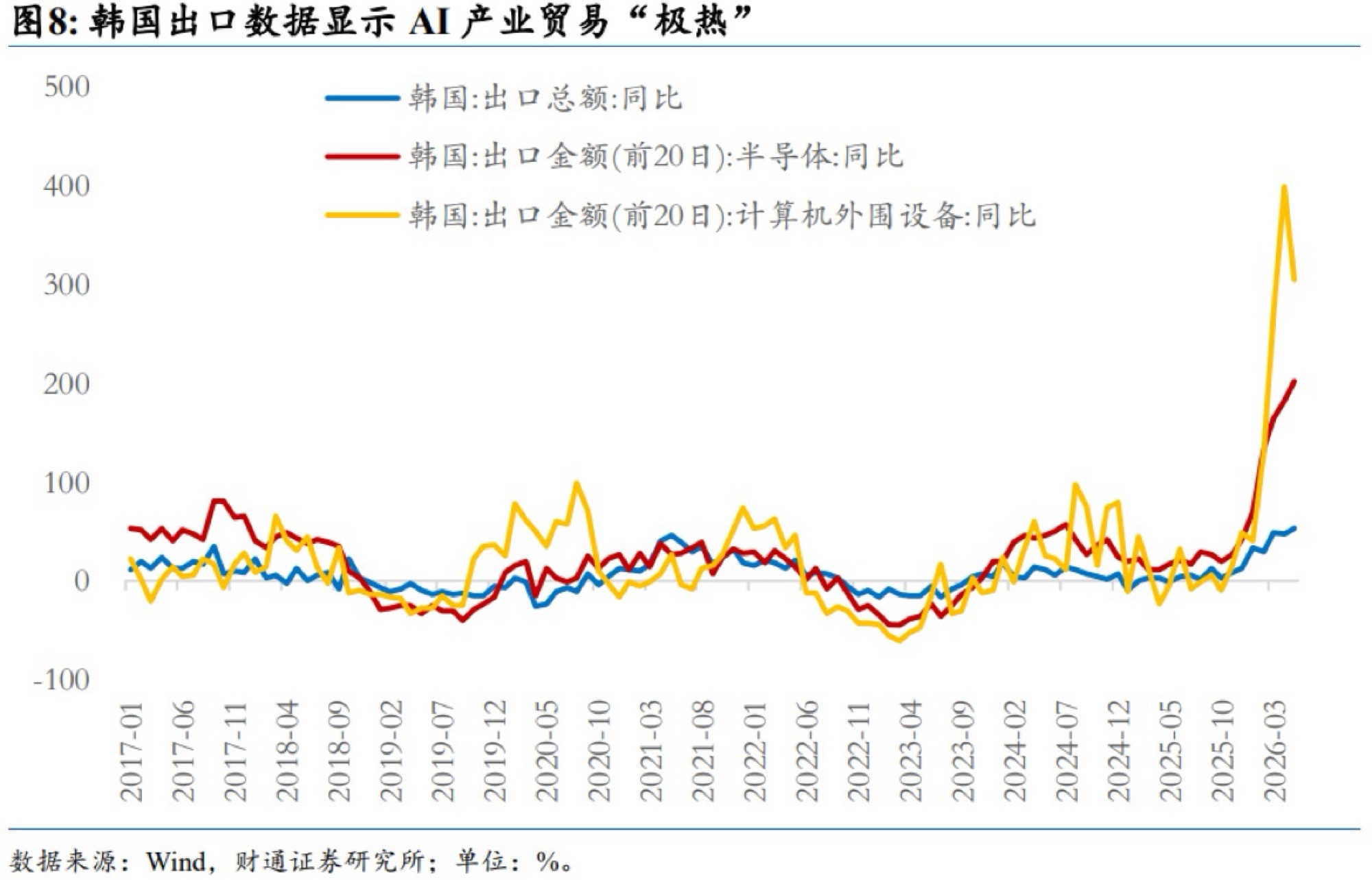

而在AI驱动的存储芯片涨价潮的带动下,我国5月对日本、韩国出口增速分别升至10.9%、42.1%,分别较4月提升6.9个百分点、17.6个百分点。而韩国5月出口同比达53.2%,其中当月前20日半导体、计算机外围设备出口增速分别高达202.1%、305.5%,进一步印证了全球AI产业链当前处于高景气极热区间。

此外,我国对东盟出口增速则在由15.2%升至24.3%,依然保持较高增速。

与之相对的是,5月对欧盟的出口增速则降至7.6%,较4月下降5.9个百分点,可能源于近期中欧贸易之间出现摩擦变化。

总体来看,5月进出口均较为强劲、增速偏高,商品的结构特征变化不大,依然保持了年初以来“新三样”、高技术产品作为主要支撑。国别上中美经贸磋商影响下对美出口增速回升,而AI带来的存储涨价潮也大幅推升对韩国的出口增速。

然而需要注意的是,5月出口增速在较高水平的基础上进一步提升,价格的影响可能在深化。4月出口的价格总指数同比快速上升至105,已超过数量同比的104.6。未来输入性通胀可能成为打破出口高增趋势的因素之一。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。