总结与投资逻辑

技术驱动与国产替代:AI算力需求直接拉动了对HVLP4/5、RTF等高端铜箔的需求,国内厂商正加速技术突破,替代日本三井、古河等海外供应商的市场份额。

产业链价值重构:高端铜箔的加工费远高于普通产品,且供需紧张下持续涨价,相关公司盈利弹性巨大。铜冠铜箔、德福科技等已实现批量供货的龙头公司业绩率先爆发。

核心标的层次:

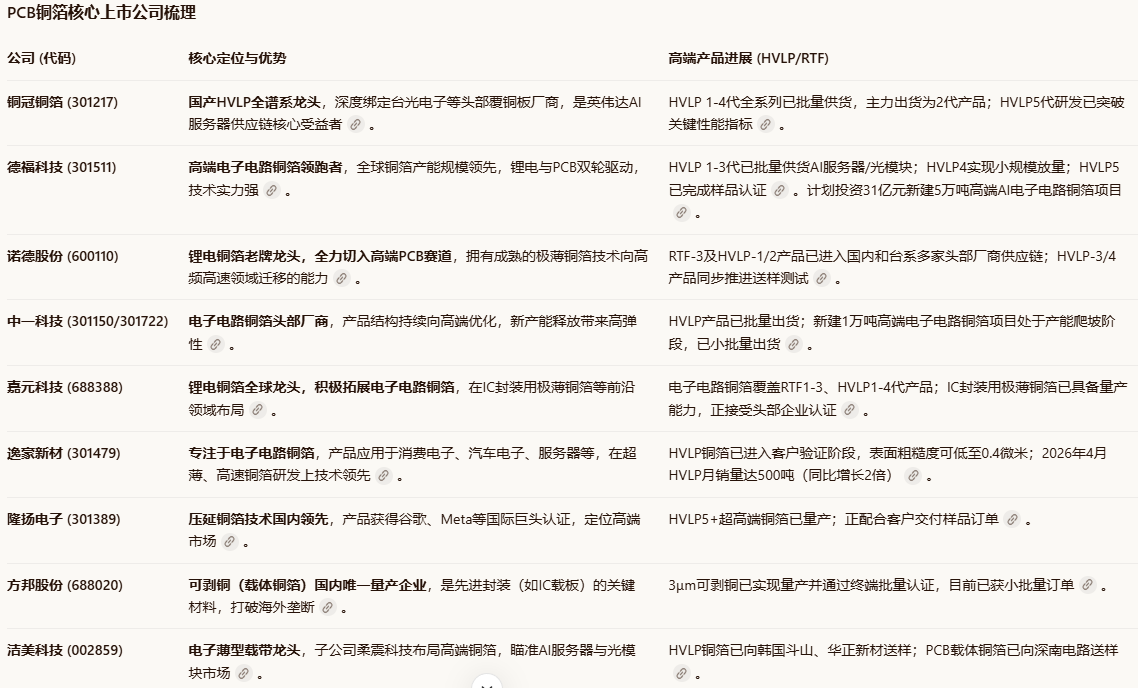

第一梯队(已批量供货):铜冠铜箔、德福科技,已深度嵌入英伟达等AI服务器供应链,订单饱满,业绩兑现度高。

第二梯队(产能就位/客户导入):诺德股份、中一科技、嘉元科技,传统优势业务向高端延伸,新产能释放带来增长弹性。

第三梯队(技术突破/送样验证):逸豪新材、隆扬电子、方邦股份,在细分领域(如超薄、载体铜箔)具备独特技术,处于客户验证或小批量阶段,未来潜力大。

风险提示:行业扩产可能导致供需格局变化;技术迭代风险;下游需求不及预期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。