近日,英伟达正式官宣其战略投资伙伴Coherent位于美国得克萨斯州的6英寸磷化铟晶圆厂二期项目正式奠基,这一动作背后,是过去12个月里英伟达在光芯片赛道累计掷出的45亿美元重磅布局:从分别向光器件龙头Lumentum与磷化铟巨头Coherent投入20亿美元战略投资锁定核心产能,到2025年GTC大会正式推出两大CPO技术平台,再到官宣Spectrum-X系列CPO交换机将于2026年上半年实现全面量产,全链条布局节奏清晰。当全球AI算力头号巨头不惜重本为最上游的基础半导体材料自建产能,本质上已经正式宣告磷化铟光互连赛道的产业拐点彻底落地:当前全球磷化铟衬底的供需缺口已经突破70%,产品价格较2025年初暴涨250%,供给端的刚性约束在未来2-3年内几乎没有破解可能,整条产业链正站在量价齐升的确定性红利窗口之上。

一、底层逻辑:AI光互连的物理刚需

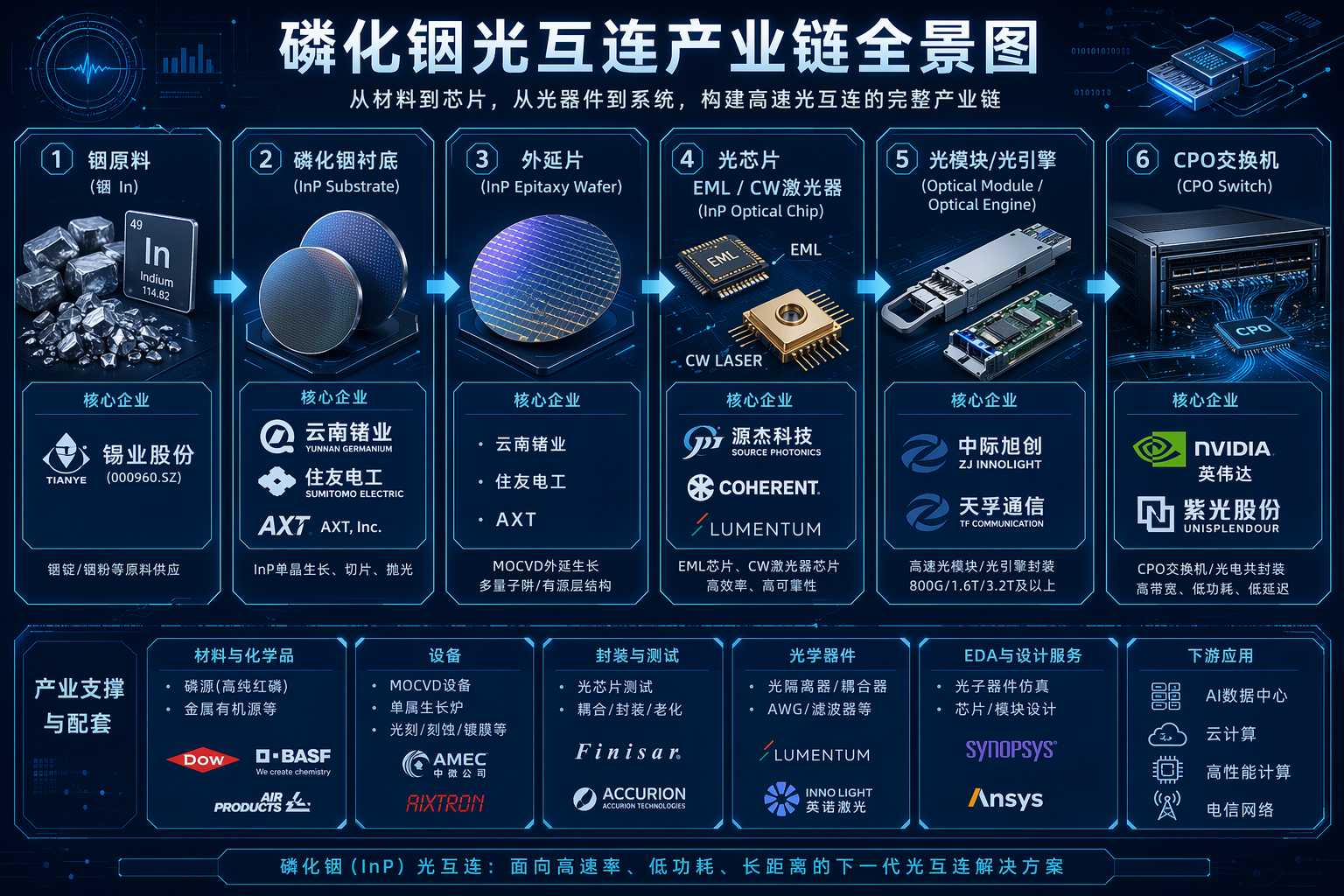

磷化铟的不可替代性,是物理定律决定的刚性需求。在AI数据中心“铜退光进”的不可逆趋势下,英伟达Quantum-X CPO交换机将电信号传输距离从厘米级压缩至1毫米以内,传输损耗降低60%,整机能耗下降30%,而每一条光纤链路两端的光模块,核心发光部件必须依赖磷化铟材料。 不同于硅材料无法直接发光的先天缺陷,磷化铟拥有直接带隙特性,能精准匹配光纤通信损耗最低的1310nm/1550nm窗口,是目前唯一能稳定实现高速光信号发射的商用半导体材料。随着AI光模块从800G向1.6T迭代,单颗模块的磷化铟用量跳升至800G的2.7-3倍,LightCounting数据显示,2025年磷化铟光芯片已占全球光芯片市场的58%,到2031年仍将维持46%的市场占比,对应约69亿美元的市场规模,长期成长空间完全确定。

二、供给困局:三道锁卡死2-3年产能释放

磷化铟6英寸晶圆的量产壁垒,远超市场此前的普遍认知,整条供给链被三道独立关卡牢牢锁死,短期几乎没有快速扩产的可能。 第一道锁是极端制造壁垒:6英寸磷化铟晶圆需要在1070℃高温、27个大气压的极端环境下精准控制磷元素不溢出,晶体尺寸增大后温度梯度与应力分布的控制难度指数级上升,全球能稳定量产6英寸磷化铟衬底的企业不足5家,日本住友电工、AXT、日本JX三家合计控制90%的全球市场份额,国内6英寸衬底国产化率不足5%。 第二道锁是产能刚性约束:2026年全球磷化铟衬底总需求折合4英寸约260-300万片,但全年有效产能仅约75万片,供给缺口直接超过70%,6英寸高端衬底价格从2025年初的1400美元/片暴涨至2026年4月的5000美元/片,涨幅超250%,且扩产周期长达18-24个月,2-3年内几乎没有新产能大规模释放的可能。 第三道锁是供给挤出效应:英伟达通过战略投资直接锁定了海外头部厂商未来数年的大部分产能,叠加中国持续加码铟资源出口管制,非英伟达生态的厂商与国内企业将面临更严峻的供给挤压,进一步放大了国产替代的紧迫性。

三、情景推演:三条路径下的确定性机会

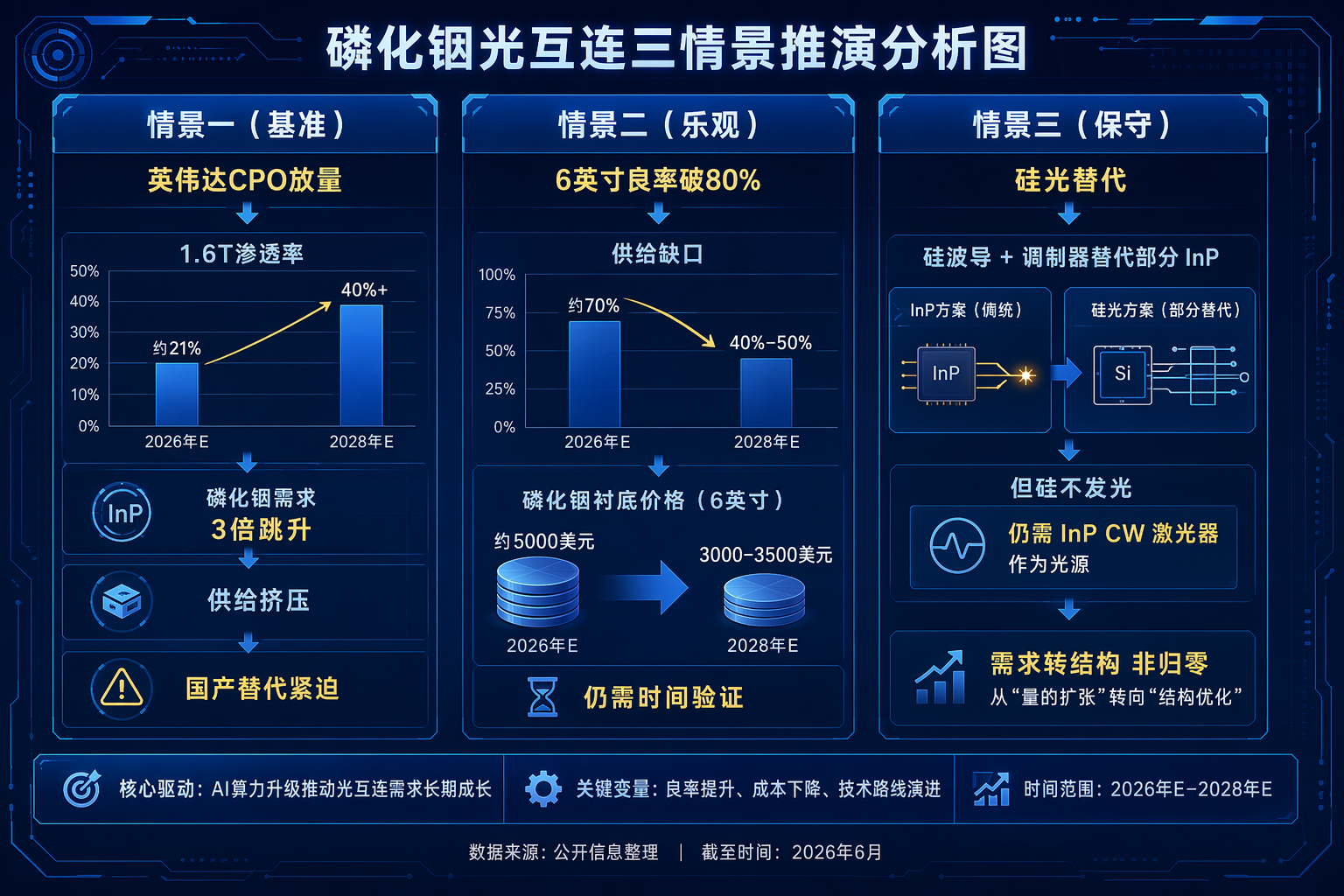

基于当前产业现状,磷化铟赛道的后续演化可以清晰划分为三种情景,无论哪一种落地,核心环节的成长逻辑都不会被破坏。 基准情景下,英伟达Spectrum-X CPO交换机2026-2027年顺利爬坡,1.6T光模块渗透率从21%升至40%以上,磷化铟需求随单模块用量非线性跳升,英伟达体系内优先保供,非生态厂商供给缺口进一步扩大,国产替代紧迫性上升至国家安全级别,国内磷化铟厂商将直接享受量价齐升的红利。 乐观情景下,若Coherent或住友电工2026年下半年宣布6英寸良率突破80%,全球供给缺口将从70%收窄至40-50%,衬底价格回落至3000-3500美元/片,但英伟达锁定的产能仍将优先满足自身需求,非锁定产能释放速度远跟不上需求增长,国产替代的核心逻辑依然成立。 保守情景下,即使硅光方案大规模渗透,硅材料依然无法直接发光,仍需磷化铟基CW激光器作为光源,需求只是从EML激光器向CW激光器转移,磷化铟的整体市场规模不会萎缩,长期刚需属性不会被颠覆。

四、产业链分层投资逻辑

整条磷化铟产业链的价值分布极不均衡,上游衬底与中游光引擎是壁垒最高、弹性最大的两个环节,不同标的的受益逻辑清晰分化。 磷化铟衬底环节是整条产业链的稀缺性核心,直接享受供给紧缺的涨价红利,国内率先布局6英寸量产线的厂商,将直接承接70%缺口下的国产替代需求。云南锗业2025年磷化铟销量同比增长73.77%,1.88亿元扩产项目落地后将形成年产45万片4英寸等效产能,同步配套6000片6英寸小批量产线,是A股直接锚定供给缺口的最纯正标的,稀缺性不会被短期产能释放稀释。 光引擎环节是价值跃迁最显著的环节,将激光器、探测器、波导等元件精密集成为模块化方案,毛利率可达54-57%,远高于普通光模块。天孚通信作为英伟达CPO光引擎核心供应商,深度绑定英伟达新一代算力平台,1.6T光引擎的ASP较800G大幅提升,将直接带动净利率实现质的飞跃,是产业链中业绩兑现确定性极强的标的。 全球光模块龙头是赛道的“压舱石”标的,中际旭创全球800G光模块份额超35%,1.6T产品首批批量出货锁定英伟达等头部客户,在行业份额集中的趋势下,无论下游算力厂商格局如何变化,光模块的整体需求都会持续增长,英伟达的锁仓策略反而帮助其锁定了上游核心芯片,进一步巩固了市场领先地位。 光芯片环节是整条链上附加值最高的部分,源杰科技实现国内率先量产EML光芯片,毛利率超60%,在磷化铟衬底紧缺的背景下,稳定的衬底获取能力成为核心竞争优势,衬底涨价的成本可以通过高毛利的光芯片产品顺畅传导,充分享受国产光芯片替代的红利。

五、结语

整体来看,磷化铟赛道当前正处于供给缺口最大、需求增长最快的黄金窗口期,2026Q3到2027年上半年将是核心产能验证、CPO出货量持续超预期的关键阶段,提前卡位上游核心环节的本土厂商,将充分享受这一轮AI光互连升级带来的稀缺性红利。同时仍需警惕潜在风险:Coherent 6英寸良率超预期突破,削弱上游衬底标的的涨价弹性;2027年全球AI资本开支见顶,光模块需求增速放缓;量子点激光器等新技术长期迭代,挑战磷化铟的不可替代性;国内铟出口管制政策松动,衬底价格出现量增价跌的“双杀”。

注:以上内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。