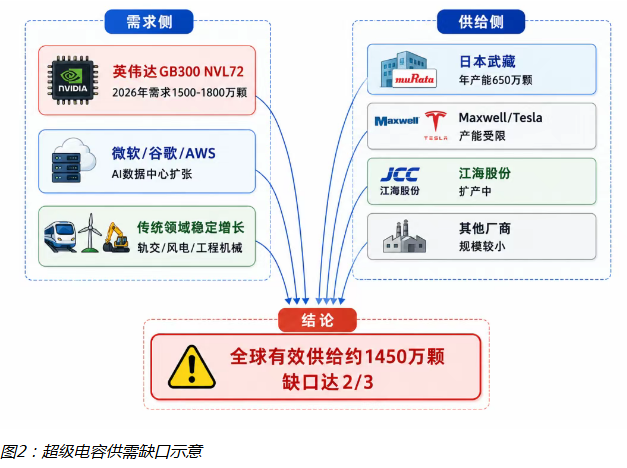

超级电容作为介于传统电容器与电池之间的电化学储能器件,凭借微秒级响应、百万次循环寿命、宽温运行三大特性,正从轨道交通/风电变桨等传统场景,跃迁至AI数据中心/电网调频/新能源车等高景气赛道。2025年全球市场规模28.0亿美元,中国占比42.7%(12亿美元),跃升全球第一大市场。核心催化来自英伟达GB300平台将超级电容列为电源架标配,2026年需求1500–1800万颗,而全球核心供应商年产能仅约1450万颗,供需缺口高达三分之二。2026–2032年CAGR 19.4%,2032年市场规模突破95.1亿美元。技术端,混合型超级电容能量密度已达35–50Wh/kg(前沿126Wh/kg),较2020年提升40%,正逼近锂电池门槛。政策端,中国主导的全球首个电力储能用超级电容器IEC国际标准成功立项,打破欧美垄断,标志产业话语权确立。本报告从产业链全景、技术路线、竞争格局、重点标的四个维度展开深度剖析。

一、行业概览:从"配角"到"结构性必需品"1.1 什么是超级电容

超级电容是介于传统电容器和电池之间的电化学储能器件,依靠电极与电解液界面的双电层吸附电荷实现储能,无化学反应参与充放电。相较传统电容,其容量可达法拉级(F),是普通电容的数千倍;相较锂电池,其功率密度高10–100倍,循环寿命可达50万次以上。

核心优势矩阵:

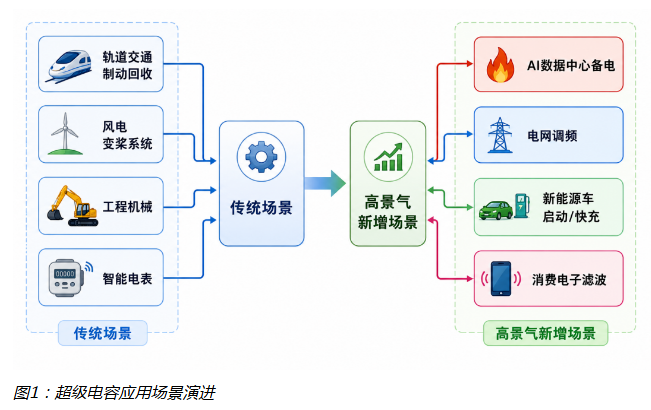

功率密度:可达10,000–100,000 W/kg,是锂电池的10–100倍循环寿命:50万–100万次,远超锂电池的3,000–5,000次工作温度:-40°C至+70°C宽温运行,无需热管理1.2 应用场景演进

二、市场规模:爆发式增长,三大赛道驱动

2.1 全球市场规模

2.2 三大赛道拆解

AI数据中心(第一驱动力)

英伟达GB300 NVL72机柜:单柜需300–360颗超级电容2025年全球AI服务器用超级电容收入:约3.67亿元(领达科技)2032年预计:接近11.07亿元,CAGR 16.9%核心功能:解决AI服务器功率激增导致的瞬时电压跌落,降低电网峰值需求约30%电网调频

2025年中国用户侧储能新增装机5.3GW/13.7GWh,同比+96.5%/+115.2%轨道交通

2.3 供需缺口分析

三、技术路线:三大路线并行,LIC成主流选择

3.1 技术路线对比

3.2 技术演进路径

3.3 核心技术突破

混合型超级电容(LIC/HUC)

唯一批量供应英伟达LIC产品的中国厂商,已切入微软/谷歌供应链电极材料

氮掺杂有序介孔石墨烯(中科院上海硅酸盐研究所,《科学》发表):循环5万次,寿命十余年电解液

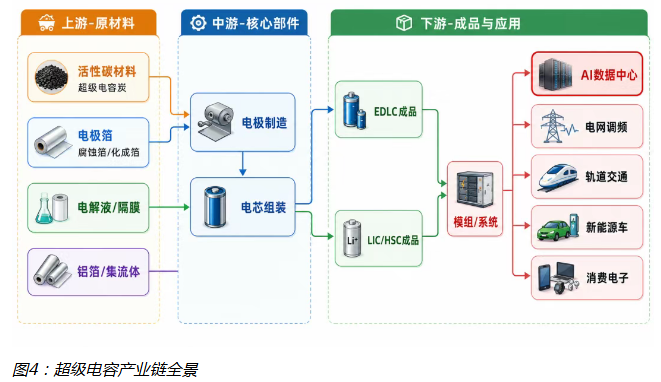

离子液体电解液凭借高化学/电化学稳定性成为研发热点(兰州化物所综述)四、产业链全景:六大环节,中国卡位深厚4.1 产业链结构图

4.2 上游:超级电容炭

超级电容炭是EDLC核心电极材料,占电极成本约30–40%。日本可乐丽长期垄断高端市场,国产化突破正在进行中。

碱活化法电容炭已量产,打破日本可乐丽垄断,积极扩产4.3 上游:电极箔

电极箔是铝电解电容器/超级电容的核心原材料,中国厂商在腐蚀箔、化成箔、积层箔三个细分领域均具备核心竞争力。

电极箔全球市占率第一,已切入AI服务器/数据中心用铝电解电容器市场国内少数能向国际市场出口低压化成箔的企业,新能源电控+电极箔双主业4.4 中游:超级电容成品

国内唯一同时量产铝电解/薄膜/超级电容三大类产品企业;超级电容营收3.52亿(+52.51%),增长最快板块元器件板块含MLCC/钽电解/铝电解等;国际贸易业务占比高4.5 上游:钽/铌材料及电解液

国内最大钽铌产品生产企业,与国际主要钽铌电容器制造商深度合作电容器化学品为最早业务,是Maxwell合格供应商4.6 其他配套环节

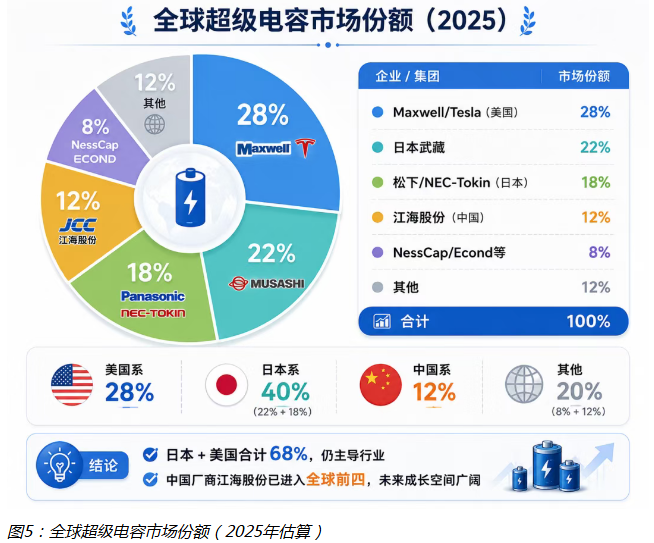

五、竞争格局:全球寡头+国产替代加速5.1 全球竞争格局

5.2 中外厂商对比

5.3 国产替代逻辑

国金证券指出,电容产业链的中国卡位深厚且完整。国产厂商在材料-工艺-成品全链条具备核心竞争力:

上游:电极箔(腐蚀箔/化成箔/积层箔)三环节全覆盖,超级电容炭打破可乐丽垄断中游:从材料到成品的全产业链能力,覆盖铝电解/超级电容/MLPC/积层箔电容器5.4 催化剂与风险

核心催化剂

英伟达GB300平台2026年放量,超级电容成结构性必需品2026年下半年Rubin平台放量,产业链业绩兑现关键窗口电容器行业整体涨价周期(铝电解/薄膜电容涨幅5–20%,高性能产品可达40%+)风险提示

六、投资逻辑与重点标的6.1 投资主线

6.2 重点标的梳理

LIC龙头,唯一批量供应英伟达,超级电容营收增速52.51%Maxwell合格供应商,电容化学品+电解液双主业七、行业趋势展望(2026–2030)

技术路线演进:EDLC → 混合型(HUC/LIC) → 石墨烯/碳纳米管,能量密度持续逼近锂电池应用渗透深化:AI备电 → 电网调频 → 轨交制动回收 → 新能源车启动/快充 → 消费电子滤波产能扩张周期:全球主要厂商加速扩产,但电极箔/电容炭等上游材料产能瓶颈可能制约释放节奏标准体系完善:IEC国际标准推进,DL/T 2080-2020、GB/T 34870等国标体系持续完善竞争格局重塑:中国厂商从跟随者向引领者转变,全球份额有望从当前30%+提升至50%+本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。