6月17日,旭光电子(600353)开盘即封涨停,报38.19元,涨幅9.99%,总市值达到316.52亿元。这已经是该股在10个交易日内第5次涨停,成交额高达9.91亿元,换手率3.14%,封单资金高达5.29亿元。

旭光电子的连续暴涨,背后是氮化铝(AlN)材料概念的集体爆发。据AI异动分析,旭光电子涨停的核心驱动逻辑包括:

可控核聚变概念:公司可控核聚变相关器件实现国内唯一批量供货;

氮化铝材料突破:超高热导氮化铝基板达到国际先进水平,已拿到头部客户批量订单;

业绩高增长:2025年归母净利润同比增长57.67%,经营现金流同比改善86.87%;

定增扩产预期:拟募资10亿元投向核心主业扩产和可控核聚变核心部件研发。

与此同时,金戈新材、武汉凡谷、有研新材等氮化铝概念股也纷纷涨停,整个氮化铝板块掀起涨停潮。市场资金对氮化铝这一第三代半导体关键材料的高度关注,正在向整个产业链传导。

二、氮化铝——第三代半导体的“关键材料”氮化铝之所以成为资本市场的热点,与其在高端制造领域的战略地位密不可分。作为第三代半导体材料,氮化铝具有超高热导率、优良的绝缘性能和与硅相匹配的热膨胀系数,是5G通信、AI算力、光刻机、可控核聚变等前沿领域的核心基础材料。

旭光电子正是通过在氮化铝材料上的突破实现了业绩腾飞——公司已成功破解氮化铝材料的“卡脖子”难题,打破了国外行业巨头的技术封锁和产品垄断,粉体品质及产业规模已达到国内领先水平。

三、中铝国际:被市场忽视的氮化铝隐形冠军在氮化铝概念股集体大涨的背景下,中铝国际(601068)仍然处于相对低位,市场对其在氮化铝产业链中的核心地位认知严重不足。

中铝国际通过旗下子公司深度布局氮化铝全产业链:

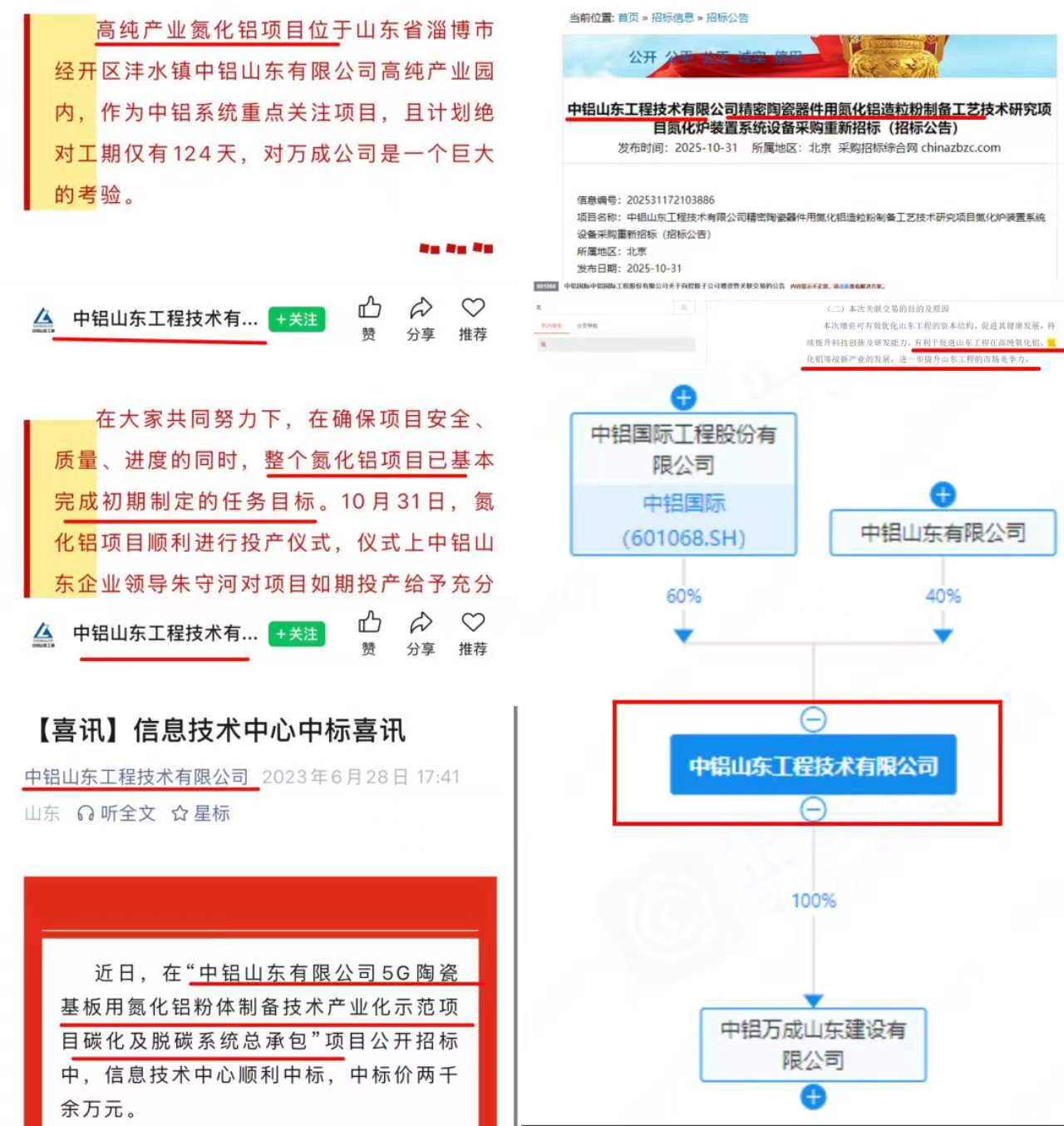

子公司中铝山东工程技术有限公司的高纯产业氮化铝项目位于山东省淄博市经开区沣水镇中铝山东有限公司高纯产业园内,项目已基本完成初期制定的任务目标;

中铝山东有限公司5G陶瓷基板用氮化铝粉体制备技术产业化示范项目已公开招标,信息技术中心顺利中标,中标价两千余万元;

精密陶瓷器件用氮化铝造粒粉制备工艺技术研究项目正在推进;

中铝国际及其子公司还拥有氮化铝的上游原材料氧化铝和铝,子公司中铝山东主营包括氧化铝,形成从原材料到氮化铝成品的完整产业链布局。

这意味着,中铝国际不仅是氮化铝的生产者,更是全球少数具备“铝土矿—氧化铝—氮化铝”全产业链一体化能力的企业,在成本控制和供应链稳定性上具有天然优势。

四、基本面持续向好,业绩增长动能强劲

除了氮化铝概念加持,中铝国际自身的基本面也在持续改善:

2025年全年表现亮眼:

新签合同总额468.36亿元,同比增长51.94%;

新签工业类合同457.71亿元,占比达97.73%;

新签海外合同221.48亿元,同比增长263.38%;

归母净利润2.58亿元,同比增长16.47%,扣非净利润由上年同期的-1.29亿元大幅扭亏为盈至0.62亿元;

经营现金流量净额8.91亿元,同比增加35.86亿元。

2026年一季度延续高增长:

营业收入43.17亿元,净利润0.76亿元,同比增长15.06%;

扣非净利润0.70亿元,同比增长58.63%;

新签合同115.39亿元,同比增长34.72%,其中工业合同占比98.73%;

新签海外合同20.92亿元,同比增长132.44%;

毛利率同比提升3.06个百分点。

公司还在积极推进“科技创新专项行动”和“数智赋能专项行动”,在电解铝深度节能、矿山绿色高效开采和人工智能应用等重点领域持续攻关。

五、估值洼地:氮化铝概念下的价值重估机遇当前,中铝国际的估值水平尚未充分反映其在氮化铝赛道的战略价值。银河证券研报预计公司2026-2028年归母净利润分别为2.72、2.97、3.20亿元,维持“推荐”评级。

对比旭光电子等氮化铝概念股动辄数倍的涨幅和数百亿的市值,中铝国际作为拥有“氧化铝—氮化铝”全产业链布局的央企龙头,目前的估值水平明显处于洼地。随着市场对氮化铝产业认知的深化,以及公司海外业务和EPC合同的持续放量,中铝国际有望迎来业绩与估值的双重提升。

结语旭光电子的连续涨停,本质上是市场对氮化铝这一关键战略材料长期价值的认可。在这场由氮化铝驱动的行情中,中铝国际凭借其独特的全产业链优势和持续向好的基本面,有望成为下一阶段市场关注的焦点。当市场的目光从单纯的氮化铝生产商转向拥有上游资源保障的全产业链龙头时,中铝国际的价值重估或许才刚刚开始。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。