六氟化钨(WF₆)系半导体CVD工艺核心前驱体,在芯片制造中不可替代。需求端,全球消耗量从2020年的超4500吨跃升至2025年近9000吨,CAGR 14%;3D NAND层数升级+HBM爆发构成双引擎。供给端,中国对日钨材料出口管制精准打击竞争对手——日本关东电化、中央硝子合计占全球近30%产能面临断供,供应链加速向中国企业转移。价格端,6N级高纯产品从年初约90万/吨攀升至近300万/吨,出口均价4月环比暴涨204%。上游钨粉价格自峰值回落,六氟化钨价差持续扩大,龙头企业盈利弹性释放。

一、产品特性与应用矩阵1.1 物化特征

六氟化钨(CAS No. 7783-82-6,分子量297.83),系钨氟化物中唯一稳定存在的化合物。常温常压下为无色气体,化学活性极高,是大规模集成电路金属钨CVD工艺的核心原材料。电子级产品纯度须达6N(99.9999%),方可满足先进制程制造需求。

1.2 下游消费结构

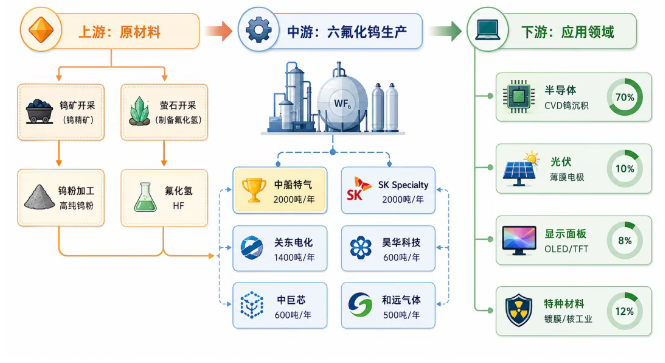

半导体领域构筑需求基本盘,2024年占比高达70%。

CVD工艺中,WF₆与H₂等还原剂在高温条件下反应,于晶圆表面沉积金属钨薄膜,构建芯片内部互连线、接触孔、通孔等导电结构。存储芯片向高层数演进时,单颗芯片WF₆消耗量呈几何级增长。

1.3 合成路径

主流制备方法系金属钨与氟化剂直接合成,根据氟化剂种类分为三类路线:

二、产业链全景拆解2.1 产业链结构

2.2 上游:钨资源端——中国主导,供给偏紧

中国掌控全球80%以上钨制品产能,产业链定价权集中。

钨精矿价格轨迹:

2025年牛市启动:14.2万→45.6万元/吨(+221%)2026年5月回调:41-42万元/吨区间(中东冲突→霍尔木兹海峡受阻→滞胀恐慌→产业链抛售)供给侧三重收紧:

2025年2月纳入出口管制,全年出口量同比降27.5%2026年4月开采指标同比砍掉6.45%,江西、云南主产区减产2026年全球供需缺口预计1.85万吨(占总需求17.6%),国内缺口4800吨(同比增逾3倍)需求侧同步发力:AI产业拉动硬质合金升级,光伏钨丝放量,Vera Rubin架构驱动PCB微钻需求增长。

2.3 中游:产能格局——中日韩三足鼎立,中国产能领跑

全球总产能约10000吨/年。

中国产能扩张轨迹:

2020年1430吨 → 2024年4830吨,CAGR 35.57%2.4 下游:需求双引擎——3D NAND + HBM

3D NAND层数升级:从32层向128层及以上迈进,层数增加直接驱动WF₆用量几何级增长。2024年中国需求量3810吨。

HBM爆发:AI数据中心推动HBM产能2025年同比大涨117%,需求量2024-2025年翻倍。SK海力士预言存储芯片短缺延续至2030年。HBM、3D NAND相关加工环节均离不开六氟化钨参与。

全球需求轨迹:2020年超4500吨 → 2025年近9000吨,CAGR 14%。

三、市场规模与价格分析3.1 全球市场规模

3.2 价格剪刀差——钨价回落,WF₆逆涨

六氟化钨价格走势:

2026年4月:近300万元/吨(6N级高纯产品)出口均价:1月68.8美元/kg → 4月149.79美元/kg(同比+28%,环比+204%)韩国SK Specialty:通知客户上调两倍以上价差逻辑:上游钨粉价格自105万元/吨高点回落至40万元区间,而六氟化钨价格持续上行。成本端占比60%-70%的钨粉价格回落,WF₆价差扩大,龙头企业盈利弹性释放。

3.3 进出口数据

出口(2026年1-4月):

进口(2025年1-11月):

总量413.29吨(韩国296.89吨/71.84%、美国84.51吨/20.45%、日本31.89吨/7.71%)四、竞争格局与企业分析4.1 全球格局

4.2 中国厂商竞争壁垒

资源壁垒:掌控全球80%+钨制品产能,对日出口管制精准打击竞争对手原料供应产能壁垒:中船特气2000吨/年,与SK Specialty并列全球第一技术壁垒:6N级纯度,满足3D NAND、HBM及先进逻辑芯片制程需求客户壁垒:已导入台积电、中芯国际等头部晶圆厂供应链,认证周期长扩张壁垒:中船特气新增1000吨/年产能2027年投产,先发优势显著4.3 重点企业拆解

中船特气(六氟化钨龙头)

市场反馈:2026年6月4日涨停,总市值突破1100亿元,续创历史新高昊华科技(定价权提升)

产业逻辑:已从"被动接受价格"的追随者进化为"主动参与定价"的市场定义者中巨芯(电子特气专业平台)

和远气体至纯科技五、政策催化与供应链重塑5.1 出口管制时间线

2025年2月:钨纳入出口管制 → 全年出口量同比-27.5%

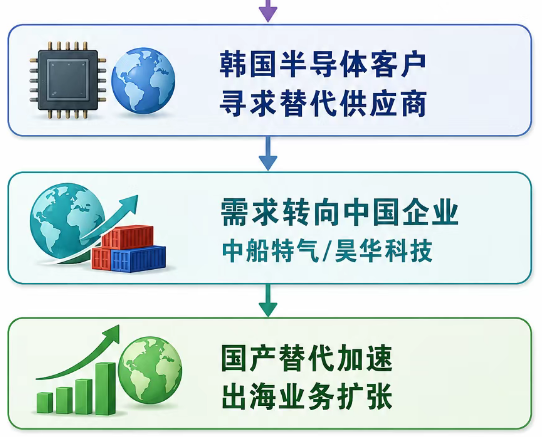

2026年1月6日:商务部发布2026年第1号公告,强化对日本两用物项出口管制

禁止流向日本军事用户及一切有助于提升军事实力的终端用户涉及超900种物项,"一单一证"常态化严审,堵死第三方转口直接冲击:

2026年2-4月,对日碳化钨和钨粉出口连续三个月归零日本六氟化钨厂商(关东电化1400吨、中央硝子600吨)通知韩企下半年供应无法保障住友电工确认中国钨供应"已完全停止",库存仅能维持至6月底5.2 供应链重构逻辑

中国厂商出海业务提速(出口至韩国、台湾、马来西亚等)六、投资逻辑与展望6.1 需求预测矩阵

6.2 供给展望

短期(2026年):紧平衡,日本断供加剧全球缺口,市场维持卖方格局中期(2027年):中船特气新增1000吨/年产能投产,供给端边际改善长期:全球供需格局重塑,中国话语权持续提升,国产替代+出海双轮驱动6.3 投资建议

行业评级:看好

核心逻辑:

AI驱动存储芯片超级周期,WF₆需求刚性增长——3D NAND层数升级+HBM爆发构成双引擎出口管制加速国产替代,中国厂商全球份额持续提升——日本近30%产能断供,需求向中国转移量价齐升格局确立——出口量同比+7.1%,出口均价4月环比+204%上游钨粉价格回落,价差扩大——成本端占比60%-70%的钨粉自峰值回落,盈利弹性释放关注标的:

六氟化钨龙头:中船特气(全球产能第一,产能持续扩张,客户增量订单明确)电子特气平台型:昊华科技(定价权提升,从价格接受者向价格定义者进化)风险提示

原材料价格波动:钨精矿价格大幅波动可能挤压行业利润空间地缘政治变量:出口管制政策调整可能改变全球供应链格局产能集中释放:各厂商扩产计划密集落地可能导致阶段性供给过剩客户认证周期:新进入者晶圆厂认证周期长,放量节奏存在不确定性本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。