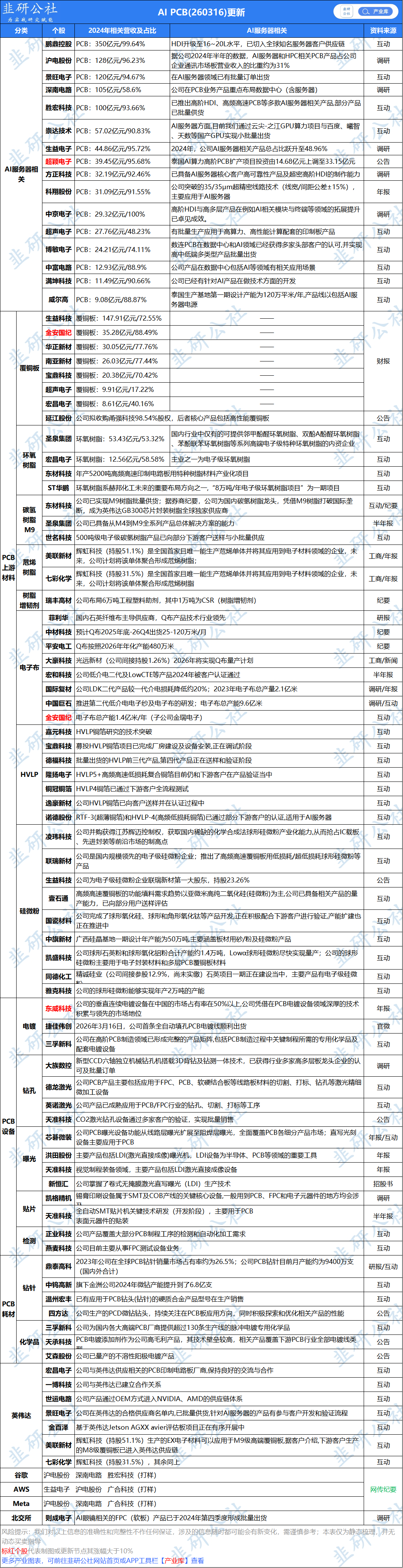

AI算力产业链最上游的传导路径:

AI服务器/交换机需求→ PCB升级(层数多、材料等级高、工艺复杂)CCL升级(M8M9Low DK等高频高速材料)→ 电子布升级(Low DK特种布、超薄布)→ 核心设备/工艺卡点(织布机、拉丝炉)核心逻辑:AI硬件(特别是GPU服务器)对信号传输速度、完整性和低损耗的要求,迫使PCB及其基础材料CCL必须采用更高等级的树脂、玻璃纤维布(电子布)和铜箔。这种“升级”不仅带来了单价的提升,更由于高端产能建设周期长、技术壁垒高,导致了供需错配,从而创造了巨大的投资机会。

二、 PCB与CCL环节分析技术升级路径与规格差异:

英伟达路线图:

GB300(主力出货):Computer板采用 M8(5阶HDI),Switch板升级至 M8高多层。Rubin(下半年量产):Computer板继续用 M8(陡山独供),Switch板用 M8+200布,新增的小中板用 M8+2代布。LPU机柜:引入了 M9+Q布 的高多层板,是目前NV产品体系中规格最高的。

其他AI(ASIC):Google、AWS等客户也快速从M6/M7切换到 M8,甚至有产品用到 M8.5(M9+2代布)。结论:M8材料已成为AI PCB的“标配”和“主力”,M9及各类特种布进入导入或小批量阶段,成为下一轮升级的焦点。

市场空间与投资价值:

AIPCB市场:规模快速膨胀,预计今年176亿美金,明年增至450亿美金(翻倍+)。AICCL市场:约占AIPCB市场规模的30%(考虑了PCB厂商毛利率、良率和CCL成本占比),今年约42亿美金,明年增至110亿美金。

三、 电子布环节分析(核心亮点与深度分析)

产品分类与技术壁垒:

按性能:普通布(E-glass)、低介电(Low DK,含1代、2代、Q布)、低热膨胀(CTE)。Low DK是AI应用的核心。按厚度:厚布、薄布、超薄布、极薄布。越薄,技术壁垒和价格越高。工艺流程:矿石→窑炉(拉丝)→织布机→后处理。拉丝和织布是两大核心瓶颈。供给瓶颈的“双重卡点”:

卡点一:织布机(影响所有电子布,尤其是普通布和AI布的“共同瓶颈”)

来源:几乎完全依赖日本丰田的喷气织机,国产机器短期无法替代。效率差异:织AI特种布(纱更细)的效率远低于织普通布(产能从27万米/年降至6-7万米/年)。利润驱动:一台织机织普通布年利润约60万,织1代布约100万,织2代布约300万。这导致有限的织机产能主动向高利润的特种布转移,从而被动压缩普通布供给,加剧普通布供需紧张。

卡点二:拉丝良率(影响高等级特种布,如Low DK 2代布)

技术难点:二代布拉丝温度高达1600℃,对窑炉温控精度、气泡控制和良率提升要求极高。行业现状:即使是行业最佳水平,拉丝环节良率也仅在60% 左右,大部分厂商在40%-50%。从20%提升到60%可能需要数年时间。这就是为什么文档强调二代布的核心卡点是“拉丝”,而非织布机。

供需格局与价格趋势:

普通电子布:2026年供给几乎没有净增(新产能被转产AI布对冲),需求稳步增长,行业处于零库存、极度缺布状态。预计价格将持续上涨,超过2021年高点(8.8元/米)。这是典型的周期品逻辑。Low DK 2代布:处于供需高度紧张状态,2026年底单月需求预计翻番至1000万米,但当前全球月产能仅200多万米。供给扩张极慢,国际复材是唯一能够稳定量产和出货的公司。投资回报周期:普通布约3年,特种布(Low DK、CTE)约2-2.5年。与存储、光纤、HDI等不到一年的回本周期相比,电子布的投资回报周期更长,显示出其“大宗品”和“周期品”属性,意味着价格一旦上涨,高位持续时间可能更长。

核心结论:

AI是核心驱动力:AI服务器(尤其是英伟达的GB系列、Rubin系列等)对更高性能的PCB材料(主要是M8等级及以上的CCL)的需求,是驱动整个产业链技术升级和供需紧张的根本原因。

技术结构性升级:PCB材料等级从M6/M7全面向M8过渡,并开始导入M9及特种材料(如Q布、PTFE、Low DK等)。这种升级并非均匀扩散,而是集中在高速、高频、高多层、HDI和mSAP等特定工艺上。

供给瓶颈双重性:

普通电子布:关键瓶颈在于织布机,尤其是日本丰田的喷气织机供给有限,且受利润更高的AI特种布产能挤占。

高端特种电子布:关键瓶颈在于拉丝工艺的良率和批量生产技术。技术壁垒极高,能稳定量产的供应商极少。

市场规模与投资回报:AI PCB和CCL市场规模预计未来2-3年将实现数倍增长。电子布行业,无论是普通布还是特种布,投资回报周期(2-3年)相对存储、光模块等其他AI硬件更长,显示出其“强周期品”属性,价格上涨弹性和持续性可能超预期。

仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。