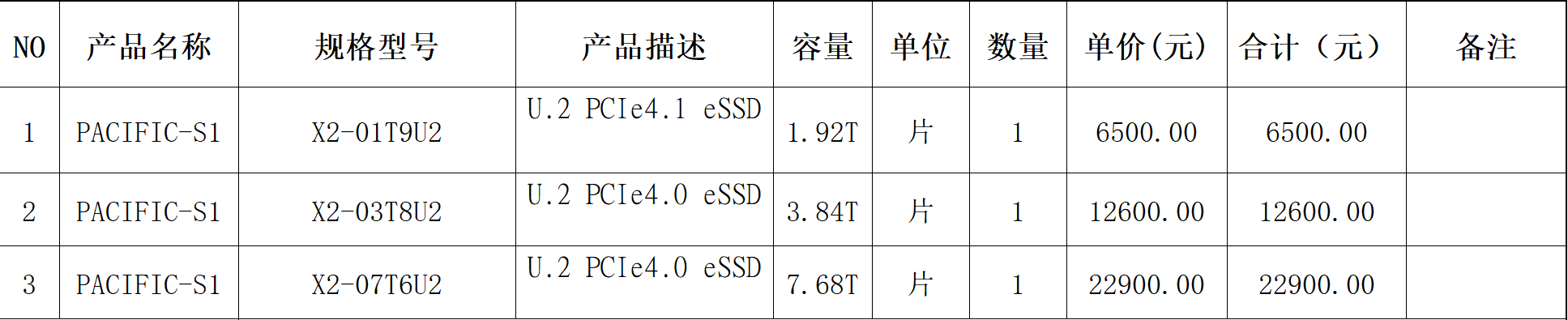

核心价值催化:SSD 实打实量产现货可售,PCM 全产业链蓄势爆发市场至今仅用面板业务 60 亿市值给公司定价,成熟企业级 SSD 已批量现货售卖、自有主控 PACIFIC-S1 稳定出货,叠加国内独一份 PCM 全产业链闭环,双重存储增量完全零估值,估值修复空间巨大。一、NAND 企业级 SSD 业务:真量产、有报价、可现货采购,短期业绩立刻兑现自有主控成熟落地:搭载自研PACIFIC-S1 企业级 SSD 主控的成品盘全面推向市场,官网(https://tlxic.com/zh/)可查询产品体系,报价单清晰公示三款标准化 U.2 PCIe 企业级 eSSD 现货售价:

1.92T PCIe4.1 型号单价 6500 元;3.84T PCIe4.0 型号单价 12600 元;7.68T 大容量型号单价 22900 元,全规格标准化定价、单片可售,绝非样品阶段,是标准化商业化供货状态。供应链自主可控:SSD 闪存颗粒由参股上游武汉新存供给,从颗粒、天链芯自研主控、天山封装整机全链路国产化,区别于纯组装贴牌的存储小厂,拥有核心芯片设计壁垒。下游赛道精准匹配:产品对标算力服务器、数据中心、工控高端存储需求,当前 AI 算力扩张带动企业级 SSD 需求持续上行,这块业务是公司 2026-2027 年实打实的营收增量,也是市场最容易兑现的第一波估值修复支点。对比同赛道存储模组上市公司,同等成熟 SSD 业务普遍给予 15 倍左右 PE,单这块业务合理估值就有 30 亿上下,而当前 60 亿总市值一分没计入存储价值。二、PCM 相变存储:远期史诗级弹性,全球稀缺全产业链标的技术壁垒拉满:打通「武汉新存 PCM 颗粒→天链芯主控芯片→天山终端模组」完整闭环,天链芯背靠广州隼瞻科技国产 RISC-V/DSA IP加持优化芯片性能,PCM 在 CXL 内存扩容、长上下文 AI 推理、向量数据库场景,既能部分替代高价 HBM 二级缓存,大容量低时延场景性能还优于 HBM;同时耐久、断电保数据优势碾压普通 NAND SSD,可抢占高端企业级 SSD 份额。量产节奏清晰:PCM 专用 NM 系列主控已经小批量配套新存颗粒出货;适配 CXL3.1 的内存控制器、AI 存算 ASIC 稳步研发试样,2026 年随新存产线扩产同步放量。参考行业替代率测算,2027 年 PCM 业务合理估值 500 亿 +,2030 规模化放量后估值有望冲击 4500 亿 +。三、主业安全垫扎实,股价长期横盘形成估值洼地公司传统显示面板主业绑定海康、霍尼韦尔等头部大客户,现金流稳定、盈利扎实,60 亿市值完全匹配面板本身价值,等于存储两大高景气赛道(SSD+PCM)属于白送的隐藏资产。上市后股价长期横盘震荡,市场资金长期忽视存储转型逻辑,一旦资金认知到 SSD 已商业化盈利、PCM 产业链落地进度超预期,将迎来戴维斯双击:业绩随存储放量上涨,估值从纯面板估值切换成「面板 + 成熟 SSD + 成长 PCM」的多业务复合估值。四、团队与股权绑定深度,保障产能落地兑现实控人通过武汉鼎典基金精准布局上下游:穿透持有天链芯 45% 权益(中游主控核心)、武汉新存 2.2% 权益(上游 PCM 颗粒源头);副总裁派驻天链芯统筹供应链。技术端更是顶配:新存创始人拥有 IBM / 格芯 / 长江存储履历,天链芯团队来自英特尔傲腾、澜起,叠加隼瞻国产 IP 深度绑定,技术实力不输一线存储大厂,是 A 股少有的能自主搞 3D PCM 产业化的平台。核心总结当下 60 亿市值只算面板价,现货可买的量产 SSD 就可使股价翻倍,PCM 一旦小批量商用,整体市值轻松冲击 600-800 亿区间;远期 PCM 瓜分 HBM、高端 SSD 千亿市场份额后,千亿级别市值空间完全具备想象空间,是 AI 存储赛道被严重低估的隐形核心标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。