北京时间6月9日中午,美国顶尖芯片科学家公开表示,HW将迎来重大突破,有望在不依赖 ASML 光刻机的前提下,实现 1.4nm 级别的先进制程突破。

这一论断打破了市场对先进制程 “必须依赖 EUV 光刻机” 的固有认知,也意味着国产半导体设备的自主化进程,正从单一设备的追赶,向核心环节的 “换道超车” 演进。HW改用时间缩放、架构堆叠、延迟优化,用现有成熟 DUV 工艺(193nm 浸润)实现等效 1.4nm 芯片性能密度

结论:对国产光刻机整体:中长期实质利好

需求重心转向 DUV 成熟机型 过去行业执念 “冲 EUV”,现在多一条高性价比先进芯片路线,193nm 浸润 DUV 设备价值大幅提升。 国产光刻机龙头上海微电子主攻赛道正是 i 线、KrF、ArF 浸润 DUV,不用死磕难度极高的 EUV,商业化空间直接打开,国内晶圆厂扩产 DUV 意愿变强。

供应链自主逻辑强化 既然先进芯片不靠 EUV,国内产线扩产约束变少,国产 DUV 光刻机、配套零部件的导入速度会加快,设备验证、订单放量节奏提速。建议重点关注国产光刻机相关产业链标的:

【688502茂莱光学】国产光刻机光学系统的 “独苗” 供应商,国内唯一实现光刻机曝光物镜组商业化量产的企业,也是上海微电子等国产光刻机厂商的核心合作伙伴

茂莱核心产品就是DUV/ArF/i 线光刻机投影物镜、精密光学镜片,是上海微电子国产光刻机核心光学供应商,国内唯一量产光刻物镜镜片组的民企龙头。传导逻辑: 韬定律拉高 DUV 光刻机长期景气度→国产 DUV 设备订单增多→上海微电子等设备厂扩产备货→向上采购茂莱的光刻光学组件; 同时海外成熟 DUV 产线价值重估,茂莱本身也供货海外半导体检测、光学设备厂商,双向受益。

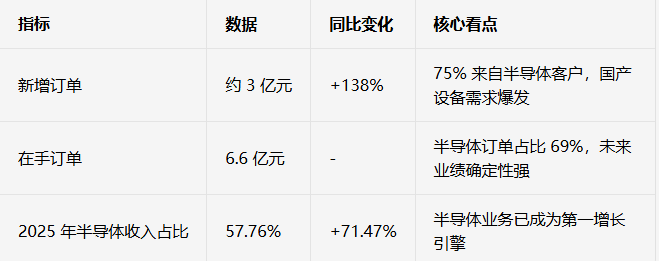

业绩验证:半导体业务爆发式增长,订单高景气度持续

2026 年一季度,公司在手订单实现大幅增长,验证了行业需求的强劲复苏:

随着国产光刻机的放量推进,以及先进制程技术路径的突破,公司的光学系统产品有望从成熟制程向更先进制程延伸,打开长期成长空间。

简短总结:

国产光刻机:利好,DUV 赛道确定性显著提升,EUV 攻坚压力阶段性缓解;茂莱光学:直接利好主业光刻光学零部件,订单与成长空间拓宽:

1)稀缺性壁垒:国内唯一商业化量产光刻机曝光物镜组的企业,行业竞争格局清晰,技术壁垒高。

2)业绩确定性强:在手订单充足,半导体业务占比持续提升,受益于国产光刻机放量。

3)长期成长空间:先进制程技术路径突破,为公司打开长期成长天花板,估值有望重构。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。