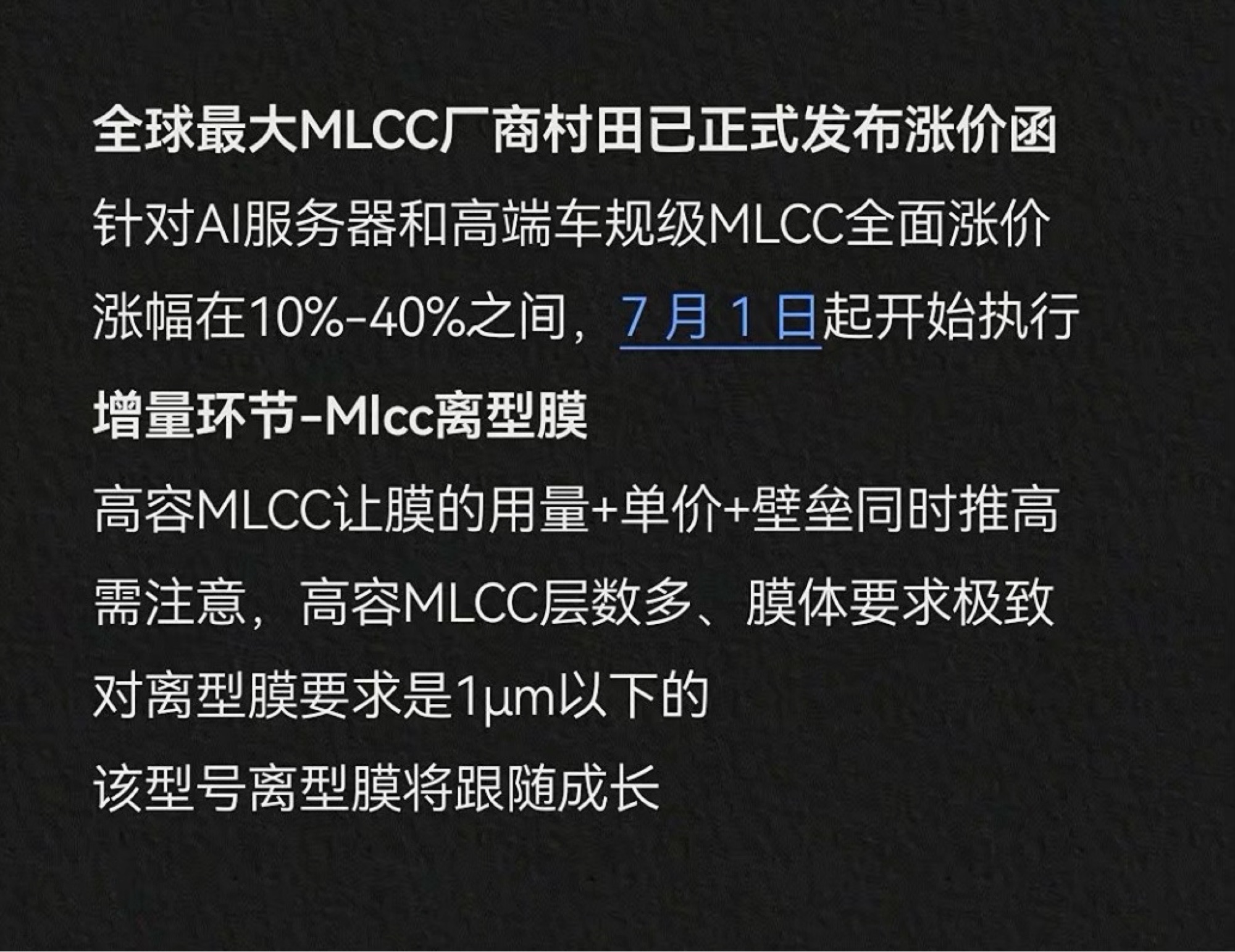

前两天给大家推荐的康达新材和莱伯泰科,已经起飞。现在继续低位挖掘一下MLCC里的遗珠--振华科技~被低估的军工电子“皇冠明珠”,稀缺平台价值亟待重估

在军工电子与商业航天产业共振的黄金时代,振华科技(000733)手握IGBT/SiC碳化硅功率器件+宇航级MLCC/钽电容+商业航天准入资格三大核心壁垒,构建起国内独树一帜的高可靠电子元器件平台。然而,当前公司估值却徘徊在普通制造业水平,严重低估了其硬核技术垄断、资质护城河与成长弹性,价值重估窗口已全面开启。

一、三大硬核壁垒,构筑不可复制的稀缺平台

1. 功率器件:军工IGBT绝对龙头,SiC碳化硅卡位下一代

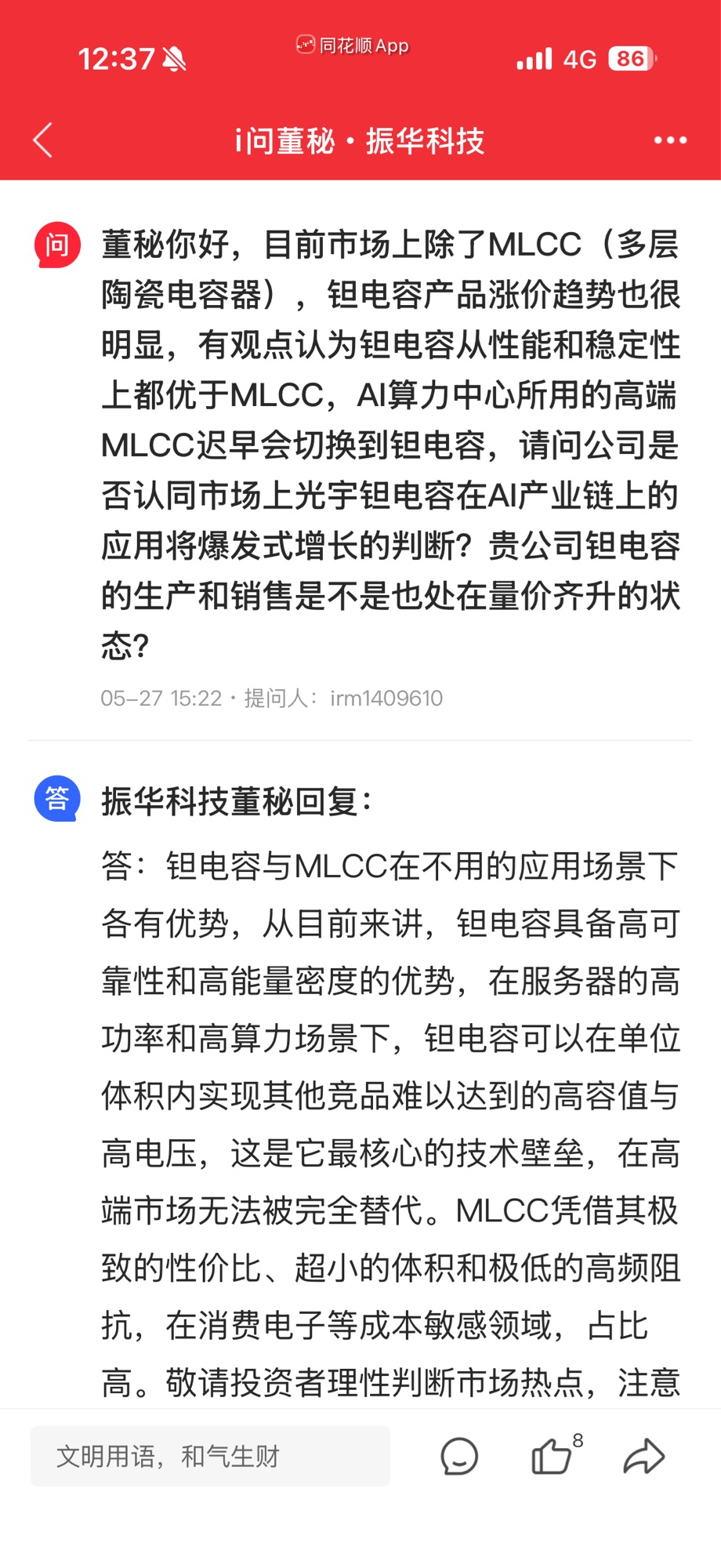

振华科技是国内唯一实现军用IGBT芯片+模块自主量产的企业,第六代IGBT性能对标国际巨头英飞凌,军工二极管市占率达40%,牢牢占据军工功率器件核心赛道。更关键的是,公司前瞻布局SiC碳化硅,产品已通过军工与航天认证,适配火箭发动机控制系统、卫星电源管理单元等核心场景,在新能源航天、高效电源等下一代高景气赛道抢占先机。功率器件作为电子系统的“心脏”,振华的自主可控能力打破海外垄断,成为军工与商业航天供应链的核心保障。

2. 被动元件:宇航级“双料冠军”,垄断级市占率筑牢壁垒

在高可靠被动元件领域,振华科技的统治力无可撼动:

• 宇航级MLCC:军用市占率62%-63%,宇航级/抗辐射MLCC国内市占率超90%,国内唯一全系列宇航级量产企业,配套卫星、空间站、导弹等国之重器;

• 宇航级钽电容:高可靠军用钽电容市占率70%以上,宇航级钽电容市占率超98%,国内唯一通过欧洲航天局(ESA)A级认证,深度配套伽利略导航卫星、低轨卫星星座。

这类产品认证周期长达5-8年,定型后更换供应商成本极高,形成极强的资质护城河,订单留存率超95%,是军工与航天领域的“刚需核心”。

3. 商业航天:全链条准入资质,深度受益千亿级蓝海

作为商业航天高可靠电子元器件核心供应商,振华科技拿到了商业航天领域的“顶级门票”,产品全面覆盖卫星制造、火箭发射全流程:

• 卫星领域:宇航级钽电容、MLCC、LTCC滤波器、磁保持继电器批量供货,中标星网集团低轨卫星14亿元份额,2025年商业航天订单占比升至15%;

• 火箭领域:IGBT模块、超级电容器配套蓝箭航天、星际荣耀等民营火箭企业,用于发动机控制、瞬时供电等关键环节。

商业航天是未来十年高增长赛道,国内低轨卫星星座建设、民营火箭规模化发射进入爆发期,振华凭借唯一全品类配套+顶级认证资质,成为最大受益者之一。

二、估值严重错配:按普通制造业定价,稀缺价值被低估

截至2026年6月9日,振华科技总市值约281亿元,市盈率(TTM)仅28.63倍,市净率1.52倍。横向对比,军工电子板块平均市盈率超35倍,风华高科、宏达电子等同业公司市盈率均在40倍以上,振华估值折价达30%-50%。纵向来看,公司估值处于历史低位,远低于2021年高点,安全边际极高。

核心低估逻辑在于市场误判:将振华简单归类为“普通电子元器件制造商”,忽视了其军工垄断+航天稀缺+半导体硬科技的三重属性:

1. 普通制造业无宇航级资质+军工认证壁垒,而振华的认证护城河需十年构建,无可复制;

2. 普通制造业毛利率普遍低于20%,振华凭借高附加值产品,常年毛利率超40%,2025年达62.72%,盈利能力碾压普通制造业;

3. 普通制造业成长空间有限,振华同时受益于军工订单稳定增长+商业航天爆发+SiC/AI服务器增量,成长弹性远超普通制造业。

三、价值重估可期:三大驱动共振,打开成长空间

1. 商业航天放量,业绩弹性释放

国内商业航天进入规模化落地期,低轨卫星星座、民营火箭发射密度持续提升。振华作为核心元器件唯一全品类供应商,订单将持续高增,2026年商业航天业务有望保持50%以上增速,成为业绩增长第一曲线。

2. SiC碳化硅落地,打开第二成长曲线

SiC碳化硅是下一代功率半导体核心材料,在航天电源、新能源汽车、光伏等领域需求爆发。振华SiC产品已通过航天认证,随着产能释放,有望快速实现商业化量产,复制IGBT的成功路径,成为新的利润增长点。

3. 军工电子高景气,基本盘稳固

国防预算持续稳定增长,军工电子作为信息化建设核心,需求旺盛。振华作为军工电子元器件龙头,前十大军工集团客户占比80%,订单稳定性强,业绩基本盘稳固,为估值提供坚实支撑。

结语

振华科技不是普通制造业公司,而是军工电子+商业航天+半导体硬科技三位一体的稀缺平台型企业。手握IGBT/SiC、宇航级MLCC/钽电容、商业航天准入资格三大核心壁垒,公司具备不可复制的技术垄断与资质护城河。当前估值处于历史低位,严重低估了其稀缺价值与成长潜力。随着商业航天放量、SiC碳化硅落地、军工电子高景气共振,振华科技的价值重估行情已在路上,未来成长空间广阔。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。