昨日分享的康达新材今日强势涨停,恭喜各位一直关注的老师们!!!

感谢各位老师的长期关注,本文章仅为学习交流不作为任何投资参考建议!

#PCB 钻针 #纳米晶棒材 #AI 算力基建

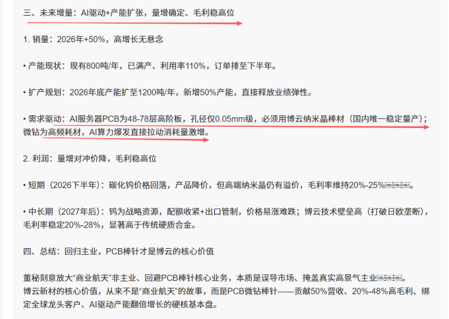

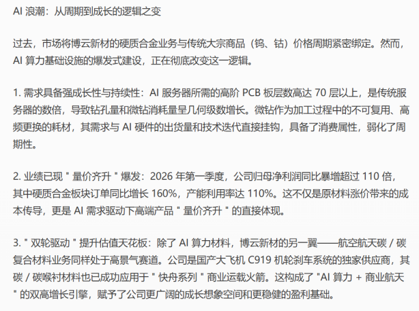

AI 服务器 PCB 层数与密度持续升级,推动微钻针向超小径、高耐磨、高寿命迭代,高端纳米晶硬质合金棒材成为行业核心刚需。

博云新材(002297)是 PCB 钻针纳米晶棒材龙头,也是国内唯一稳定量产≤0.17μm 晶粒度棒材的企业,打破海外厂商技术垄断,产品批量供货鼎泰高科、中钨高新、日本佑能等全球头部钻针厂商,是本轮 AI 算力 PCB 扩产浪潮的上游核心受益标的。

一、技术壁垒拉满,纳米晶棒材打破海外垄断,适配 AI 服务器 PCB 极致需求

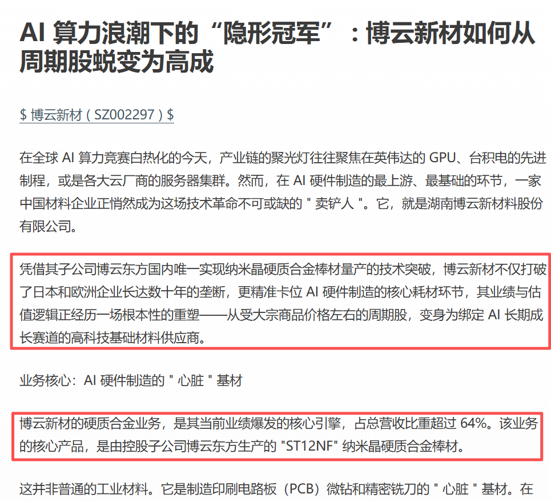

AI 服务器高频高速 PCB 需要高密度钻孔,对钻针的精度、耐磨性提出极致要求,而纳米晶硬质合金棒材是钻针性能的核心决定因素。

公司掌握 \\\\≤0.17μm 纳米晶硬质合金制备技术 \\\\,可适配 0.05mm 极小径微钻,钻针寿命是普通合金钻针的 2-3 倍,完美匹配高密度 PCB 的钻孔需求;

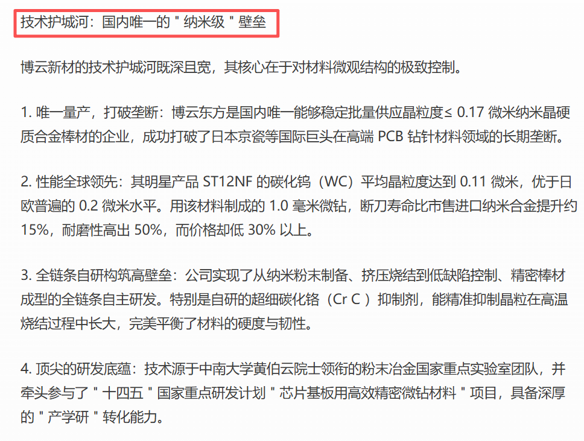

技术路线国内领先,是全球少数掌握该技术的厂商之一,打破日本京瓷、欧洲山特维克的长期垄断,在高端 PCB 钻针棒材国产替代进程中占据关键地位;

工艺持续优化,863 项目验收,技术壁垒进一步加固,产品性能与稳定性已获得全球头部钻针厂商验证。

二、产能翻倍扩张,订单饱满承接 AI 算力 PCB 增量,业绩弹性拉满

公司产能建设与行业需求同频共振,为业绩爆发提供坚实支撑:

现有纳米晶棒材产能 1200 吨 / 年,2026 年扩产后将提升至 2400 吨 / 年,产能直接翻倍,为承接增量订单做好准备;

随着 AI 服务器、数据中心 PCB 扩产提速,头部钻针厂商订单持续爆发,公司作为核心棒材供应商,订单已处于饱满状态,扩产产能将直接释放业绩;

机构测算,2025-2026 年公司 PCB 棒材业务净利润有望实现数倍增长,业绩弹性显著高于同行。

三、客户结构优质,绑定全球钻针龙头,军工业务筑牢业绩底盘

公司形成 “军工基本盘 +

PCB 增量” 双轮驱动格局,业绩稳定性与成长性兼备:

客户覆盖鼎泰高科、中钨高新、日本佑能等全球前三大 PCB 钻针企业,产品批量供货,客户粘性强,受益于下游头部厂商扩产带来的增量订单;

军工航空业务稳定贡献收益,C919 刹车材料、碳碳复合材料等核心产品持续放量,为公司提供稳健现金流支撑;

PCB 纳米晶棒材作为第二成长曲线,随着 AI 算力建设持续推进,有望成长为公司核心盈利支柱。

三、定价视角:PCB钻针纳米晶棒材龙头!国内唯一实现≤0.17μm晶粒度量产,重新定价!

短期催化:AI 服务器

PCB 扩产消息持续发酵,下游钻针厂商订单放量,带动上游棒材需求爆发,标的迎来短线估值修复;

中期逻辑:2026 年产能逐步释放,订单与产能同步扩张,业绩持续兑现,推动估值与业绩双击;

长期空间:AI 算力建设长期高景气,高端 PCB 钻针棒材国产替代加速,公司作为龙头企业,有望持续提升全球市占率,估值中枢系统性上移。

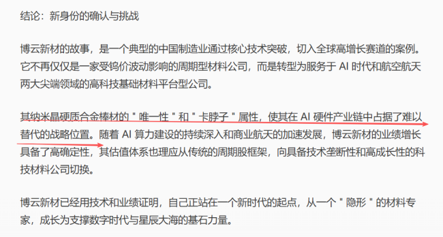

真正决定PCB钻针性能上限的纳米晶棒材,还是一片被低估的蓝海。博云新材手握全球顶尖的纳米晶技术壁垒,绑定了行业内几乎所有的头部客户,2026 年产能翻倍的预期,更是为业绩爆发铺平了道路。随着 AI 服务器 PCB 扩产的持续深入,市场终将认识到上游核心材料的价值,这枚低位蛰伏的 “芯片”,正等待被重新定价。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。