本着“先买,被套了再研究”的原则,又研究了一家。

不得不说,白毛股神的逻辑确实值得深究。

毕竟能让这么多人去蒸馏他的策略,本身就说明问题了。

市场里最有意思的事,往往不是他买了什么,而是为什么买、什么时候买,以及背后的底层逻辑。

抄作业容易,理解作业难。

研究到最后才发现,很多看似简单的操作,背后其实都是认知、周期和产业趋势的共振。😄

流通盘其实并不大,

新高位置放量震荡洗盘,整体看还算健康。

有人获利了结,有人顺势上车,筹码交换得比较充分。

只要后续量价配合没有明显走坏,目前来看问题不大,尚可。

以下正文:

深度研究 · 产业透视2026.06

背景:

AI算力竞赛愈演愈烈,从HBM高带宽存储到CPO光模块,每一处技术革新背后都离不开高精密装备的支撑。

公司凭借微米级热压控制、高精度运动平台与自研AOI视觉三大核心技术,成功卡位先进封装、光模块检测、AI服务器液冷等多个黄金赛道,成为当下A股市场稀缺的AI硬件“多赛道卖铲人”。本文结合最新财报与产业进展,深度拆解其成长逻辑与潜在风险。

一、核心业务全览:多赛道协同,AI硬件环节精准卡位公司的业务围绕精密电子制造与半导体封装展开,当前已在多个AI硬件关键环节实现布局,形成从先进封装到光模块、PCB、液冷、机器人的全链条矩阵。公司底层技术同源,焊接、点胶、AOI检测协同性极强,同时通过自研突破半导体封装前道设备,打开长期天花板。

🔧 精密焊接装联

AI服务器/新能源汽车,营收占比>70%,毛利率>50%

📷 AOI光学检测

光模块/半导体,AI深度学习算法,缺陷识别率>98%

⚙️ 半导体封装

TCB热压键合、银烧结、固晶机,打破海外垄断

💧 液冷自动化产线

英伟达AI服务器散热水泵产线,已实现复购

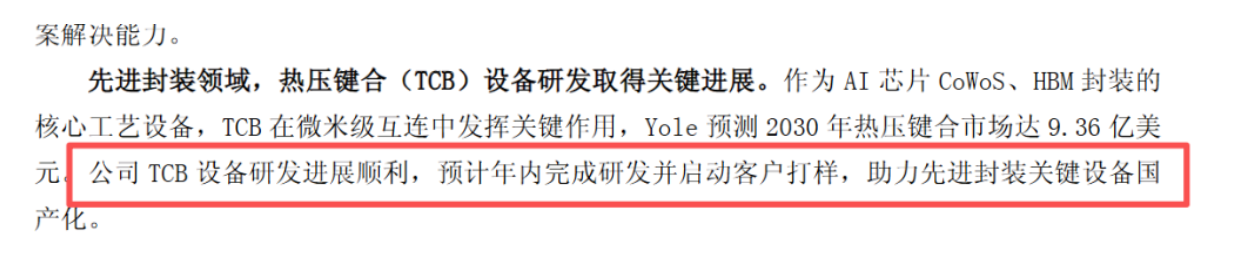

TCB(热压键合)设备是HBM、CoWoS先进封装中的核心工艺装备,直接影响芯片堆叠良率与性能。公司自主研发的TCB设备XY轴精度达±1μm,角度精度0.004度,可适配HBM高带宽存储堆叠、CPO光电共封等前沿场景。

TCB设备精度决定了先进封装良率,是AI芯片制造“卡脖子”环节

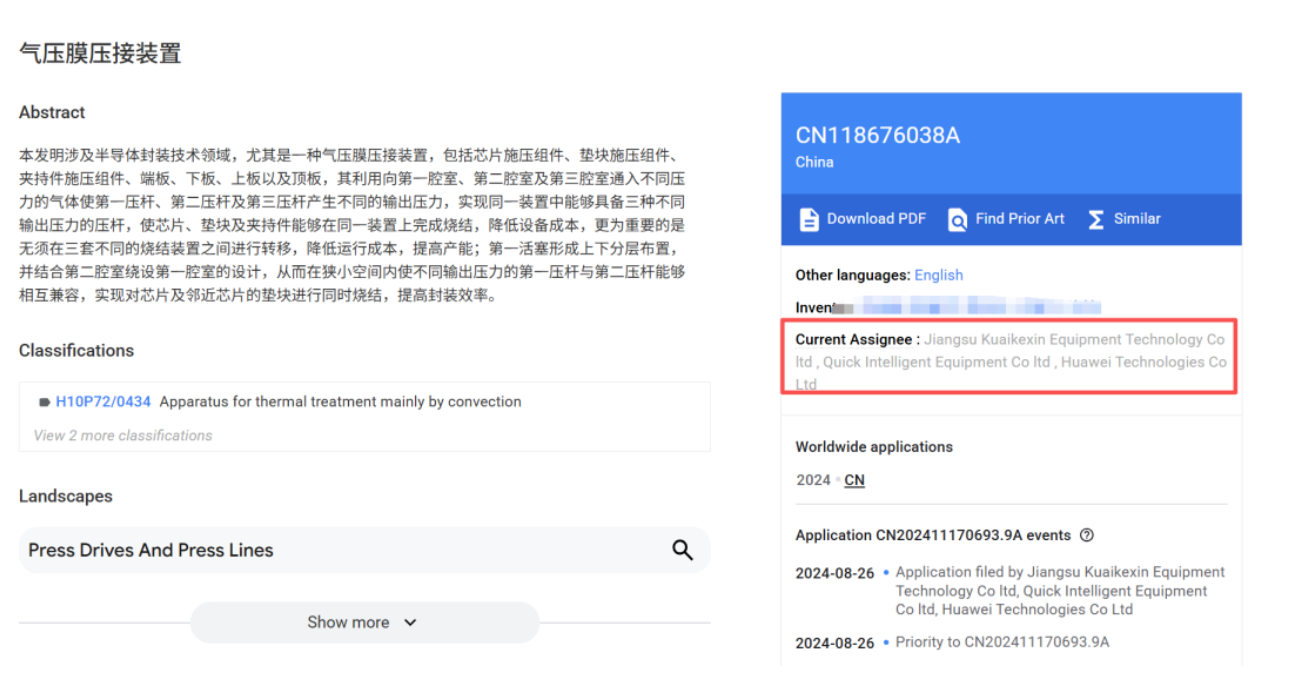

最新进展:2025年完成TCB样机研发,启动客户打样,值得注意的是,公司与华x在先进封装领域深度绑定,双方已联合申请相关围绕HBM、TCB键合等核心专利。

⚠️ 特别风险提示:截至本报告发布,先进封装TCB热压键合设备仍处于客户打样验证阶段,固晶键合封装设备业务在2025年度营收中占比不足5%,TCB设备尚未形成任何销售收入。后续能否通过验证并获得批量订单存在较大不确定性,请投资者理性看待国产替代预期。

三、CPO & 光模块AOI设备:AI数据中心的“火眼金睛”AI数据中心驱动800G/1.6T高速光模块扩产,后端检测设备成为刚需。公司的精密焊接、点胶、AOI检测设备可完美适配高速光模块生产需求,自主研发的光模块AOI焊检一体设备能够精准检测激光器芯片偏移、金线键合缺陷等核心质量问题,单机价值80-120万元,整线方案300-500万元。

客户与订单放量:已进入富士康、安费诺、莫仕等企业,并为安费诺提供高速连接器AOI检测设备。在光模块领域,AOI设备在中际旭创、新易盛等头部客户完成小批量应用验证,处于积极推广阶段。2026年光模块设备业务的具体增速、订单占比等数据,公司未在公开渠道披露。公司在越南设有生产基地,在泰国、印度、墨西哥等地建有DEMO中心和售后服务体系,海外业务持续拓展。据太平洋证券研报分析,公司整体毛利率约49%-51%,受益于AI产业带动,机器视觉业务持续增长,但未单独测算光模块AOI设备毛利率。

四、AI服务器精密焊接 & PCB激光分板:业绩压舱石AI服务器主板、高速背板、金手指等核心部件对焊接工艺有极高要求,公司凭借低温差、高精度焊接优势,深度服务英伟达AI服务器产业链及富士康、立讯精密等代工龙头。

公司PCB激光分板技术已取得重要突破,成功进入富士康、立讯精密等头部企业,订单规模超千万元。随着AI服务器需求激增,相关焊接及分板设备业务保持稳健增长,为公司提供稳定的现金流支撑。

五、液冷自动化产线:AI散热新引擎,持续复购AI服务器功耗攀升,液冷散热成为确定性趋势。公司为飞龙股份定制英伟达AI服务器散热水泵自动化生产线,单线价值量超3000万元,目前已实现复购。后续有望拓展至大元泵业、南方泵业等客户,预计该业务年化订单空间可达5亿元以上,成为中期增长的重要动力源。

2025年受税收自查补缴及研发高强度投入影响,归母净利润出现短期下滑;但扣非后主营业务实质保持增长,2026Q1重回双位数增长轨道,盈利拐点清晰。经营活动现金流在2025年翻倍增长至2.96亿元,盈利质量极高,资产负债率长期低于35%,具备持续扩张的财务弹性。

利润端解读:2025年归母净利润下滑34.78%,主因为税收自查补缴及研发投入增加(全年研发费用率约12%)。若剔除补缴税款及股权支付费用影响,实际归母净利润为2.22亿元,同比增长约21%。公司2025年现金分红比例高达91.65%,近三年累计分红超5.5亿元,股息回报丰厚。

多赛道客户协同,抗风险能力强,订单可见度提升

公司是少数同时覆盖先进封装(TCB)、CPO光模块、AI服务器精密焊接、液冷自动化、机器视觉的全产业链设备商,具备平台化技术壁垒+头部客户资源+健康财务结构三重优势。

2026Q1营收及利润增速重回双位数,经营性现金流支撑高强度研发。

当前TCB设备处于商业化前夜,一旦通过客户量产验证,将开启广阔的成长空间。对于看好AI硬件国产替代的投资者而言,公司是值得持续跟踪的核心标的。

本文基于公开研报及公司公告整理,不构成任何投资建议。市场有风险,投资需谨慎。主要数据来源:公司2024年报、2025年报、2026年一季报,相关证券等机构研报,Yole预测数据。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。