#MT 插芯 PPS #光互连国产替代 #800G/1.6T 光模块 #特种工程塑料

PPS 聚苯硫醚是 MT 插芯生产不可替代的核心原料,原材料成本占插芯生产成本 20%-30%,高端精密改性 PPS 长期被日本宝理、东丽垄断,进口交付周期长、价格持续上行。

会通股份成功攻克精密改性技术壁垒,自研 MT 插芯专用 PPS 实现国产化量产,深度受益算力光互连赛道高景气与进口替代双重红利。

一、行业景气:AI 算力拉动 MPO 连接器爆发,MT 插芯上游 PPS 供需持续偏紧

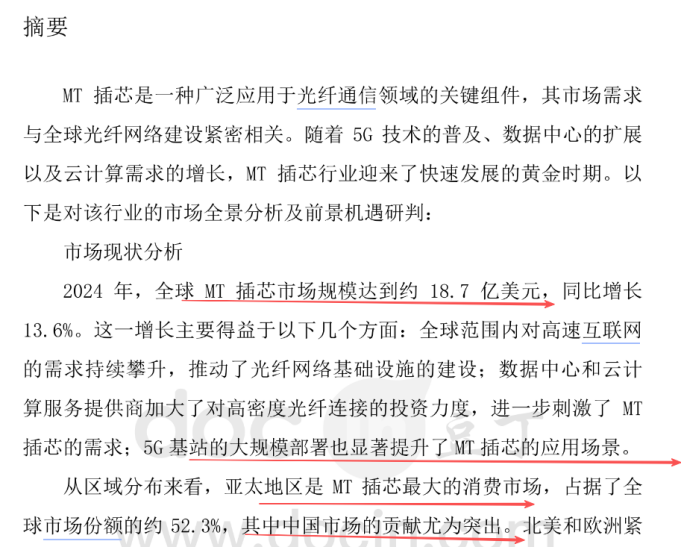

AI 大模型迭代推动带宽需求指数级增长,传统单芯 LC 连接器布线密度不足、损耗偏高,MPO 高密度多芯连接器成为 GB200 服务器、CPO 交换机唯一标准化方案。单台英伟达高端交换机搭载上百个 MPO 端口,48 芯超高密度插芯需求成倍扩张,带动 MT 插芯行业高速扩容,2026-2030 年全球 MPO 赛道年复合增速高达 36.5%,远高于传统连接器。

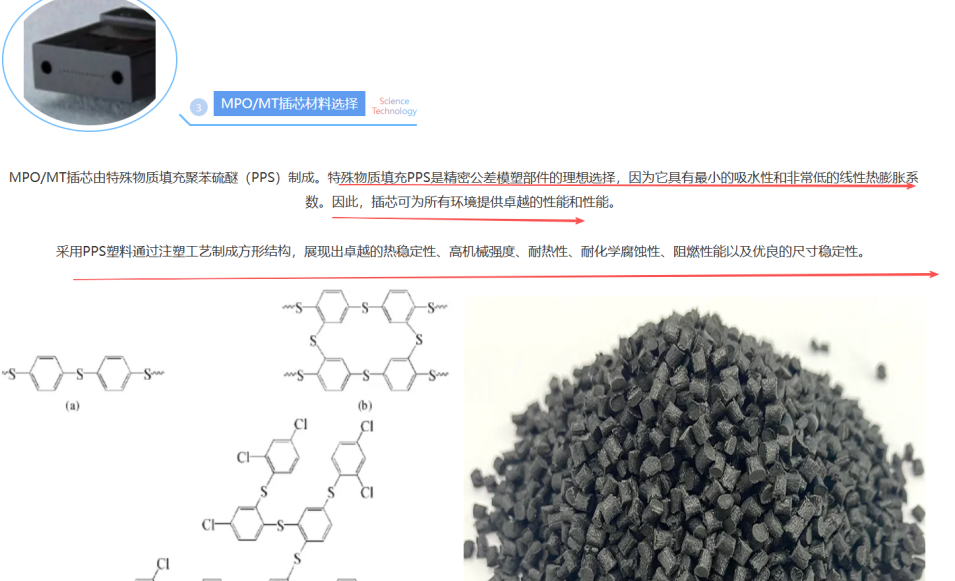

MT 插芯需要微米级精密注塑成型,对原料耐高温、低吸水率、尺寸稳定性要求极致严苛,PPS 是唯一匹配全部性能要求的基材。

高端光通信用改性 PPS 市场长期由日本宝理 Fortron 系列、东丽 TORELINA 产品垄断,海外厂商供货周期长达 3-6 个月,原料涨价持续向下游传导,国内插芯厂商面临供应链卡脖子风险,国产替代刚需凸显。

二、两大核心投资亮点,卡位算力光通信材料黄金赛道

✅ 攻克精密材料 “卡脖子”,MT 插芯专用 PPS 全面对标日企进口料

公司深耕特种工程塑料改性研发,自主研发 MT 插芯专用低收缩改性 PPS,完美适配微米级精密注塑严苛标准:成型收缩率≤0.25%、回流焊 270℃无小分子析出、超低吸水率、超高尺寸稳定性,核心性能完全对标日本宝理 Fortron 进口系列产品。

该系列材料还具备多项关键特性:

1.

本征阻燃性达到UL94 V-0级,无需添加阻燃剂即可防止火势蔓延;

2. 耐化学腐蚀和抗湿热老化能力强,长期接触油液、冷却液仍保持性能稳定;

3. 低析出、高洁净度,避免污染芯片与键合线;

4. 注塑加工性能友好,飞边少、翘曲低,有利于提高生产良率。

✅ 算力光互联长期高景气,打开 PPS 特种材料成长空间

算力建设周期具备持续性,800G 光模块逐步规模化落地,1.6T 硅光模块、CPO 设备进入放量前夜,高密度 MPO 连接器用量持续翻倍增长,同步拉动上游 MT 插芯、专用改性 PPS 需求持续扩张。

当前进口高端 PPS 货源紧张、报价持续上涨,国产替代窗口期明确。会通股份作为国内少数实现 MT 插芯专用精密 PPS 量产的企业,伴随下游插芯厂商扩产,特种 PPS 业务收入、毛利率同步上行,打造区别于通用改性塑料的第二增长曲线。

三、公司基本面稳健,业绩持续稳步增长

公司是国内规模领先的改性新材料平台,具备完整特种工程塑料研发、改性、量产体系,PPS、高温尼龙、长碳链尼龙等高端材料多点布局,全面覆盖汽车、新能源、AI 光通信、机器人等高景气赛道。

机构测算,2025-2027 年公司营收分别为 71.95 亿元、85.12 亿元、99.85 亿元;归母净利润 2.45 亿元、3.25 亿元、4.26 亿元,业绩稳步抬升。

对应现价 2025/2026/2027 年 PE 分别为 31.85、24.04、18.36 倍,随着 MT 插芯专用 PPS 国产替代落地,高端特种材料占比提升,公司估值具备修复空间。

四、估值展望:算力光通信材料增量加持,目标市值 100 亿元

传统改性塑料业务提供稳定业绩基本盘,MT 插芯专用 PPS 作为 AI 算力光互连稀缺国产材料,具备高成长、高弹性属性。综合参考特种工程塑料、光通信上游材料行业估值中枢,叠加国产替代长期成长空间,给予公司目标市值 100 亿元。

当前市场尚未充分定价公司在光通信精密 PPS 赛道的独家突破价值,随着下游批量订单落地、高端特种材料营收占比提升,公司估值有望从传统改性塑料企业重构为AI 算力光互连核心材料标的,中长期上行空间充足。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。