文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

#尿素涨价 #化肥出口 #纯尿素龙头

周末尿素出口自律规则放松,市场情绪显著好转,现货价格应声上涨;叠加夏季备肥旺季临近,行业供需格局迎来双重改善拐点。

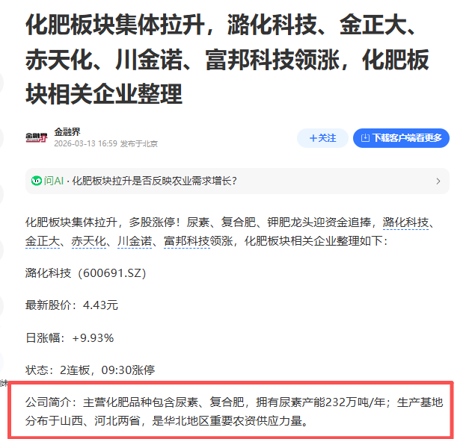

潞化科技(600691)作为 A 股稀缺纯尿素标的,尿素业务占比高、产能规模位居行业前列,是本轮尿素涨价周期业绩弹性最突出的受益标的之一。一、行业拐点:出口规则放松 + 备肥旺季,尿素价格进入上行通道

尿素长期的供需格局已极大改善,而天然气供给已成为影响全球尿素市场的关键因素。在供给有限,需求稳健的趋势下,尿素还将维持高景气。

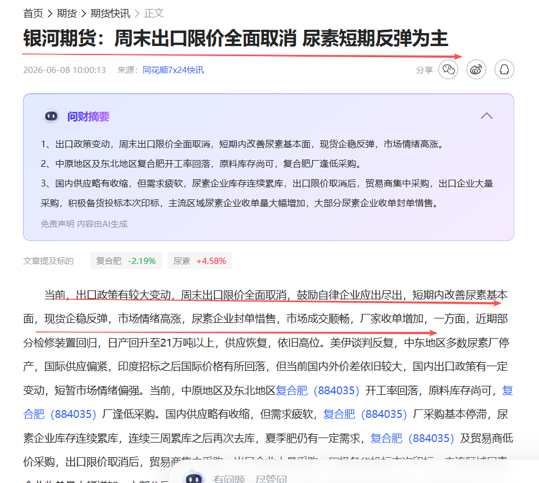

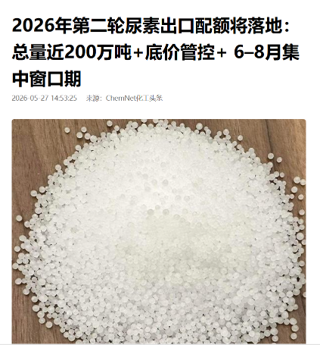

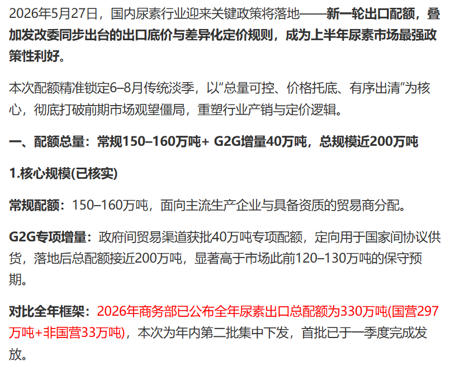

当前,出口政策有较大变动,周末出口限价全面取消,鼓励自律企业应出尽出,短期内改善尿素基本面,现货企稳反弹,市场情绪高涨。

美伊谈判反复,中东地区多数尿素厂停产,国际供应偏紧,印度招标之后国际价格有所回落,但当前国内外价差依旧较大,国内出口政策有一定变动,短暂市场情绪偏强。

另一方面,国内政策有较大变动,出口限价取消,且印度招标,预计短期内对尿素有一定支撑。(银河期货)

1、出口政策边际宽松,采购积极性显著回升

此前受出口自律规则约束,国内尿素企业出口受限,随着规则边际放松,出口配额落地后市场采购积极性大幅回升,上周行业生产企业普遍出现小幅去库,库存压力得到缓解,为价格上涨提供基础支撑。

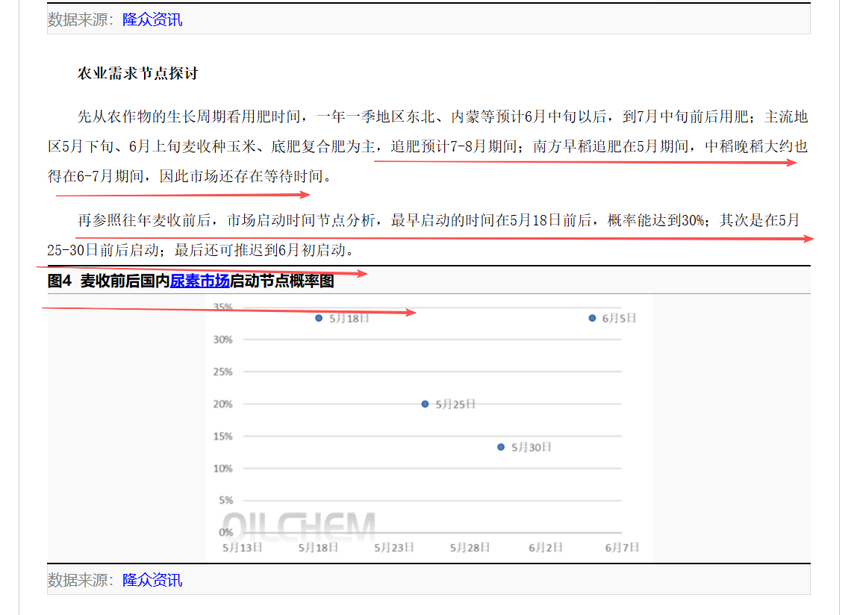

2、夏季备肥旺季临近,国内需求稳步回暖 多数区域麦收已接近尾声,后续农业备肥需求预期回升,复合肥企业开工率预计提升,尿素采购量同步增加。同时成本端支撑抬升,叠加出口利好与需求旺季共振,尿素价格企稳回升趋势明确。

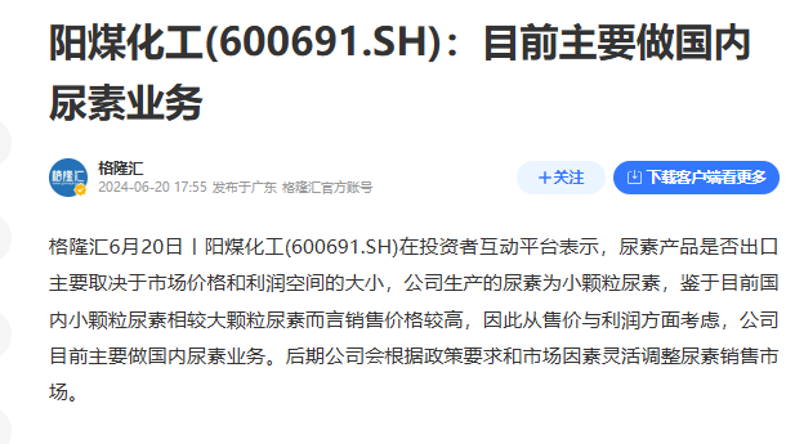

二、潞化科技:尿素龙头,产能弹性行业领先

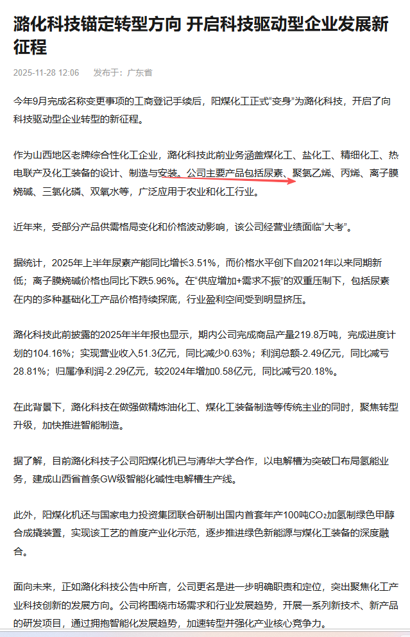

潞化科技是 A 股纯尿素业务占比最高的上市公司之一,核心优势突出:

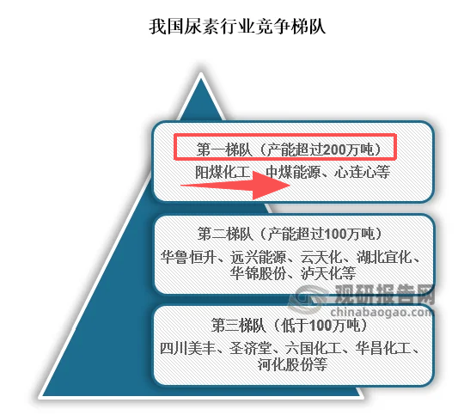

1、产能规模行业前列,纯尿素业务占比高 公司尿素年产能约

232万吨,位居

A 股上市公司第一梯队,纯尿素业务占主营业务收入比例达 26.73%,是市场中稀缺的以尿素为核心主业的标的,价格上涨带来的业绩弹性显著高于多元化化工企业。

2、华北 / 西北双基地布局,成本优势明显 公司采用煤头工艺路线,依托华北、西北生产基地,靠近煤炭主产区,原料运输成本较低,在行业价格上行周期中,成本优势可转化为更高的盈利弹性。

3、产能利用率稳步提升,去库进度领先行业 随着下游复合肥、农业备肥需求回暖,公司尿素订单量持续增加,产能利用率稳步回升,库存水平下降,为后续产品提价与利润释放创造条件。

三、定价视角:低位纯尿素标的,涨价弹性尚未被充分定价

尿素板块迎来拐点,龙头标的仍在低位蓄势。潞化科技作为产能规模靠前、纯尿素业务弹性最大的标的,直接受益出口放松+旺季备肥双重催化,是当前板块最具性价比的标的之一,估值修复行情箭在弦上。

短期催化:出口规则放松 + 现货价格上涨,市场情绪修复,标的迎来短线估值修复行情;

中期逻辑:夏季备肥旺季启动,国内需求放量,尿素价格持续上行,公司业绩随价格上涨同步兑现;

后期空间:行业供需格局持续改善,出口配额常态化后,国内尿素企业可通过出口消化过剩产能,行业价格中枢有望上移,公司盈利水平持续提升。

在出口政策放松 + 夏季备肥旺季双重催化下,潞化科技作为纯尿素龙头,迎来量价齐升的黄金窗口期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。