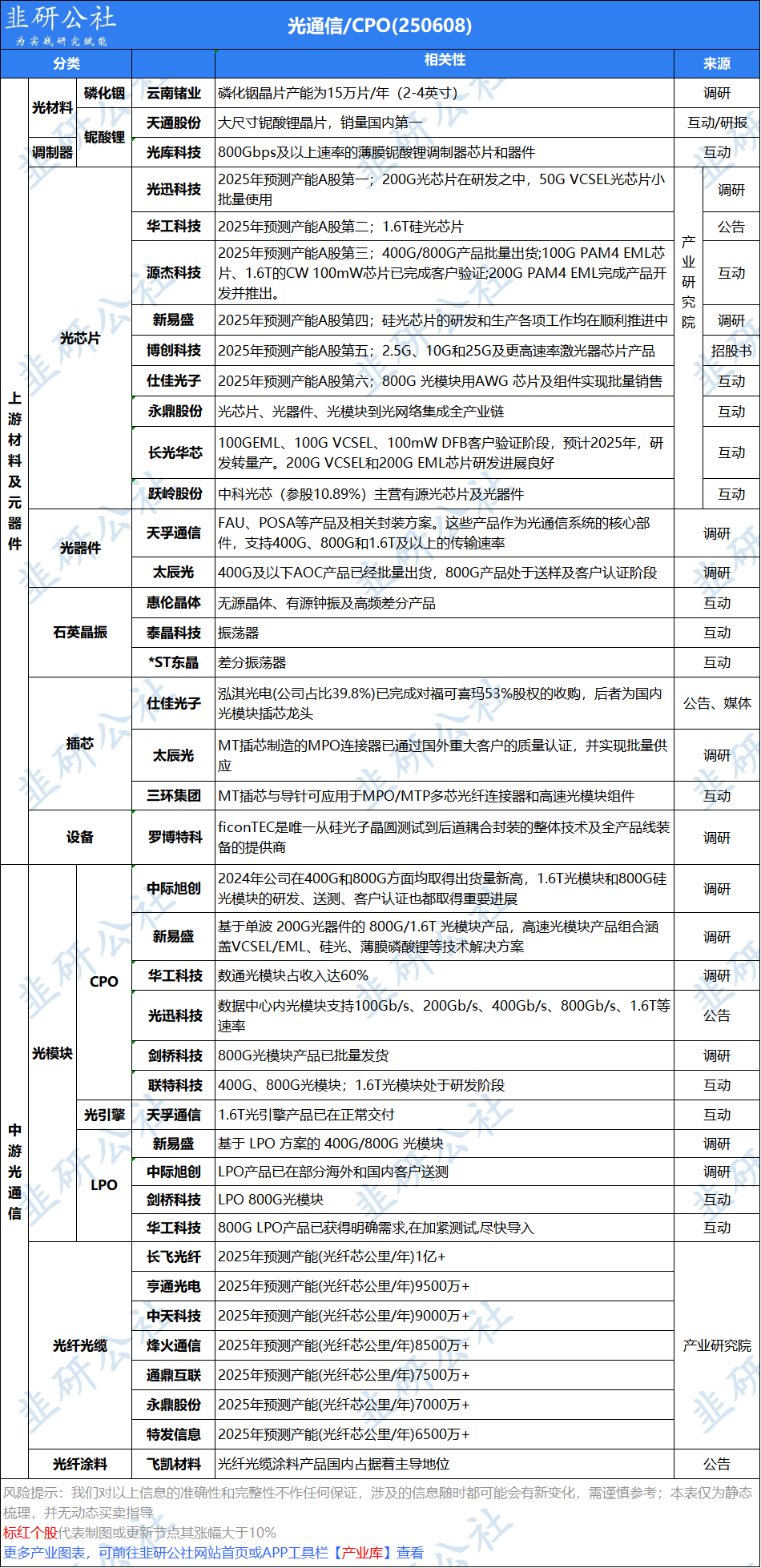

核心焦点:1.6T光模块需求超预期,上游物料(ODSP)是观察窗口

现象:过去两三周,市场对核心光模块龙头公司的业绩预期出现上修。原因一:上游物料(ODSP)加单

具体物料:1.6T光模块使用的ODSP(光数字信号处理器)。为什么是ODSP:1.6T DSP是相对新兴的品类,且普遍采用 3纳米 先进制程(也有2纳米新品)。台积电先进制程产能紧张,导致其成为供应最紧缺的环节。

加单的含义:产业链公司针对2027年需求的ODSP下单量显著超出市场对2026年模块出货量的预期。分析师核心观点:这不等于直接上修2027年模块出货量预期。要结合6-8月面向2027年的 CoS产能配置来综合判断。

关键判断:加单更多反映了需求正在加速向2028年及更远期蔓延。当前(2026年)看到的远期需求无法在2027年窗口内完全交付,因此通过锁定上游物料来提前布局。这提升了整体产业的能见度。原因二:NPO方案增量

英伟达在Computex上确认继续推进NPO,可能在27-28年产生千万级量的3.2T光引擎需求。

海外头部CSP客户(如某家)已在AI ASIC方案中确定千万级6.4T光引擎需求。

对利润的定量测算(关键数据):假设单T成本比传统可插拔模块低20-30%,但净利率更高。1000万个3.2T光引擎可对应全产业链约 200-250亿人民币的增量利润。若再考虑6.4T和倍数级的需求,对头部企业的利润弹性巨大。技术路线(NPO vs. CPO)与客户格局

英伟达:

核心选择:长期坚定押注 CPO(共封装光学)。

NPO角色:CPO之外,NPO(Near-package Optics,近封装光学)是坚定的推进方向。NPO可能成为跨柜Scale Up场景或过渡期的方案。规划:3.2T光引擎带宽,与CPO方案匹配。

其他CSP厂商:

谷歌:坚持 OCS(光电路交换)方案。亚马逊(Amazon):对NPO方案推进积极。Meta:在CPO和NPO上均有商业化举措。核心结论:在Scale Up连接市场,未来3-5年技术路线难以收敛。这反而利好与头部客户深度合作的头部模块厂商,因为他们能更早参与各种前沿方案的预研和供应。

国内光模块市场

2026年需求:高速光模块需求量约3500万只以上(400G约2000万只,800G约1500万只)。2027年展望:800G,需求量预计翻倍以上,达3000-4000万只。1.6T,将产生确定性的批量需求,预计达到百万只级别。国内客户以字节跳动、快手为主。

价格与利润率:国内市场多模占比高,竞争激烈,同速率产品价格低于海外。但随着800G占比提升和1.6T放量,高端产品竞争格局好,有望显著改善供应商的利润率。

阿里NPO进展:3.2T NPO方案预计 2027年小批量量产,2028年大规模量产。

产业链其他环节(MPO/光纤)

MPO连接器:行业处于供不应求状态,扩产节奏决定未来收入天花板。物料瓶颈:相比于去年(MT插芯紧张),今年更紧张的环节变成了 MPO跳线用的光纤。

投资框架总结(光通信)

估值窗口:高景气能见度从2027年向2028年推移。随着2027年下半年2028年订单逐步明朗,估值窗口有望向后推进一年。当前估值水平仍被认为较低。

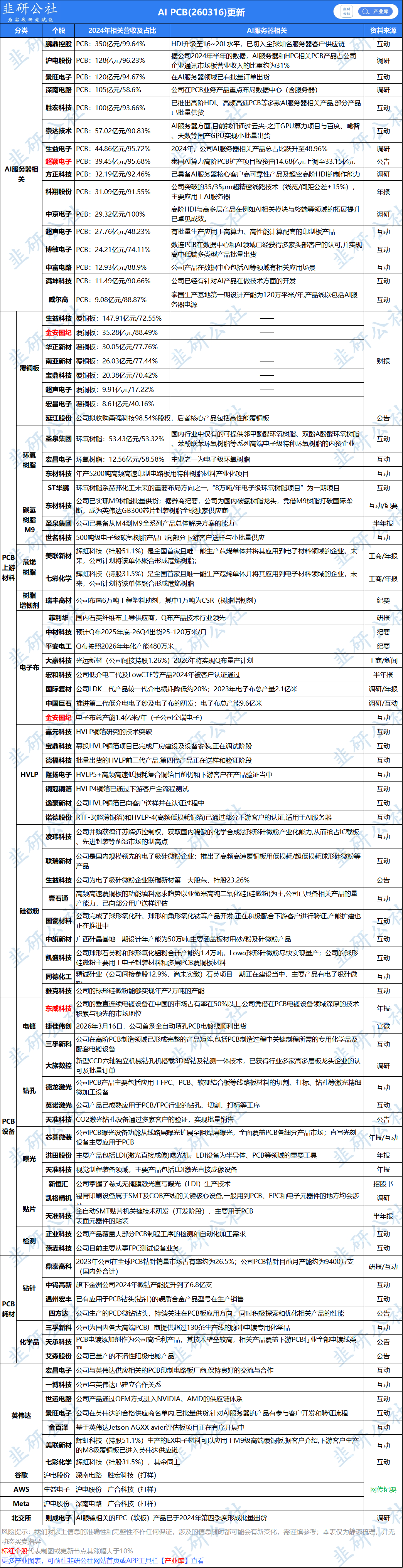

第二部分:PCB及上游CCL涨价分析

涨价核心逻辑:AI需求挤压传统产能(挤占效应)根源:AI服务器、交换机对高端PCB(High-layer count、高规格CCL)的需求爆发式增长,远远超过了上游材料(特别是电子布)的产能扩张速度。

传导路径:

高端CCL涨价:AI需求 → PCB层数增加(40层+至78层)、规格升级(到Q-布) → CCL用量及要求提升 → 需要更高性能的特种电子布 → 特种布占用大量织布机产能,且良率更低,导致供给紧张,价格上升。低端CCL(FR-4)涨价:AI需求挤占特种布产能 → 特种布产能紧张 → 部分普通织布机转产特种布 → 普通电子布供给收缩 → 在普通PCB下游客户分散(提价阻力小)的背景下,FR-4等低端CCL出现价格快速上涨(如建滔多次发涨价函)。

AI PCB市场空间测算

AI PCB市场规模:预计从2025年的 56亿美金 → 2026年 122亿美金 → 2027年 255亿美金(翻倍以上增长)。量价齐升逻辑:量:AI服务器和交换机出货量持续增长。价:单GPU对应PCB价值量持续提升(例如Rubin比GB300增长36%,谷歌TPU增长20%以上)。

投资逻辑与选股思路板块内部排序(由优到劣):CCL > PCB;在CCL上游:布(电子布) > 铜箔 > 树脂。

逻辑解释:

CCL是PCB的放大器。PCB需求旺盛,对CCL的拉动效应更强,且供需矛盾更尖锐。布是CCL的瓶颈。核心卡在高端电子布的织布机产能(如丰田织布机扩产慢),且工艺升级(普通→特种)会进一步加剧低端供给短缺。因此,布环节的逻辑最强。涨价的持续性分析

高端CCL:第一代(V1/V1)供需有望逐步平衡,但第二代(V2)及后续的Q-布从2026年下半年到2027年预计会出现明显缺口,涨价持续性取决于AI需求的进一步推动和头部客户进展。

低端CCL(FR-4):

核心驱动力:完全取决于AI高端需求对普通织布机产能的挤占程度。除AI外,普通PCB需求相对稳定。风险点:

客户接受度:进一步涨价可能面临下游抵触。价差空间:普通FR-4与特种布之间的价差会限制普通FR-4的涨价天花板。短期vs.长期:短期(半年到一年)看,低端CCL涨价锐度最大,但长期(到明年)需关注可持续性,核心应转向在**高端CCL(特种布)**有份额提升的公司。

总结:

光通信:

核心主线:AI需求从2027年向2028年延伸,能见度提升。物料(ODSP)缺货和NPO/CPO新技术是两大催化剂。利润弹性最大:在NPO/CPO中有领先布局的头部光模块厂商,2027-2028年存在数十至数百亿级别的增量利润空间。国内机会:国内市场800G/1.6T快速放量,利润率改善,阿里NPO是国产化的新亮点。PCB/CCL:

核心主线:AI需求导致的“产能挤兑”是全行业涨价的核心驱动力。投资优选:CCL(特别是电子布) > PCB。因为CCL处于供需最紧张的放大环节。涨价逻辑分化:高端看技术迭代和客户进展,低端看产能挤占持续性,注意客户接受度和价差带来的风险。仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。