存储主线已明确扩散到HDD——这不是预测,而是已发生的事实。希捷(STX)过去一个月从795涨至795涨至1,018(+28%),WDC从458涨至458涨至653(+42%),且近两周仍在加速(STX 6月15日单日+9.4%,WDC+16.1%)。海外卖方已完成从"初次覆盖"到"持续上调目标价"的完整路径——花旗在6月1日将STX目标价从740上调至740上调至1,150,摩根大通6月11日将WDC目标价从530上调至530上调至650。HDD主线当前处于"已验证共识"阶段,而非"预期扩散"初期。但看目前的供需关系,预计还会不断上调目标。

希捷/WDC业绩验证指标希捷 FY26Q3(2026Q1结束)验证情况营收超指引上限全面beat毛利率约45%+,季季提升12个季度连续盈利增长产能锁定近线盘几乎全部售罄至FY27年末需求能见度创历史最高年化收入增速目标上调至20%+摩根大通预测FY27两家公司收入增速均超40%HAMR客户认证Mozaic 4已获两家最大CSP认证技术成熟度获验证摩根大通(6月11日,华创证券翻译/整理)已上调对WDC和STX的毛利率预测至FY27的58.6%和54.5%。这些数字不是一次性的——是确定性毛利率持续扩张的逻辑,不是靠高收入堆出来的。

2、中报季来临,存储相关业绩预期都不错,是另一个加分项。

3、还有个加分项是长鑫 长存IPO带来的增量,

深科技绑定长鑫(国内DRAM龙头),长鑫IPO、扩产、HBM升级的所有利好都直接传导;之前洁净室涨得主要是亚翔这些,因为绑定台积电,这几天涨得是深桑达、柏诚这些,因为他们绑定长鑫,长鑫注册6月12日已经生效,很快即将放量,同样受益的还有深科技,深度绑定长鑫。

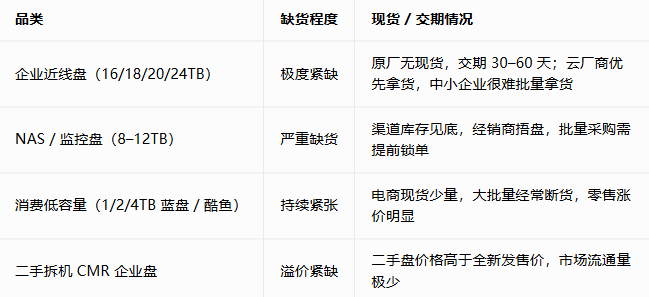

一、整体缺货等级:结构性全面紧缺,企业盘断供、消费盘挤压全球仅希捷、西数、东芝三家供给,希捷 + 西数占据 90% 市场份额,行业处于长期供不应求周期,不是短期物流波动。1. 原厂产能锁定情况(核心现状)

西部数据

2026 全年全部 HDD 产能被头部云厂商长单锁死;仅5% 产能分流零售 / 消费 / NAS 市场,95% 供给 AI 数据中心;头部客户合约直接覆盖至 2027–2028 年,部分厂商已洽谈 2030 年供货。

希捷

大容量近线企业盘产能排满 2026 全年,已开放 2027 上半年订单承接;企业级销量占比 87%,消费级份额持续压缩。

东芝

产能体量最小,自动化改造叠加芯片短缺,10TB 以上大容量盘交期普遍 45 天以上,监控硬盘渠道持续缺货、涨价。

2. 分品类缺货差异(最直观)

基准判断:至少持续到 2028 年,缺口逐年扩大;部分供应链调研悲观预期至 2029 年;

价格走势:当前约 1.5 美分 / GB,2028 年有望涨到 3 美分 / GB,价格长期高位运行,不会回到 2025 年前低价;

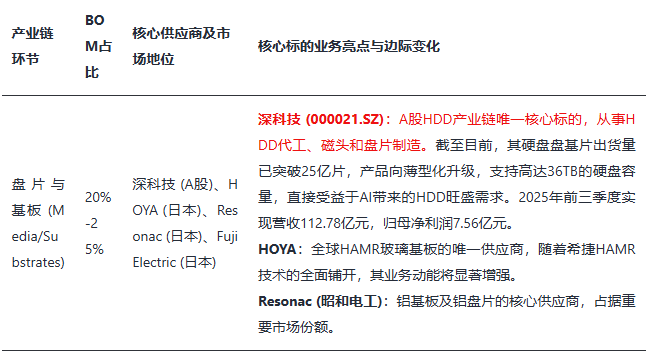

逻辑纯度评估鹏鼎控股(002938)为希捷等客户供应HDD PCB(近场通信板)HDD业务占比有限,公司核心是苹果产业链FPC,HDD仅为次要客户

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。