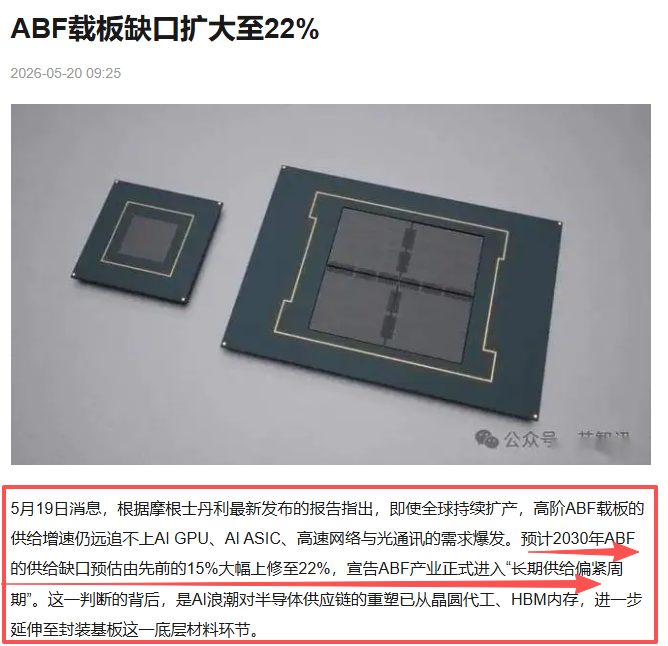

AI 算力爆发下,ABF 供需缺口持续扩大,预计2030年ABF的供给缺口预估由先前的15%大幅上修至22%,宣告ABF产业正式进入“长期供给偏紧周期”。

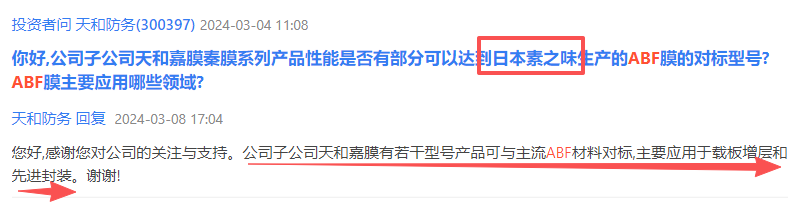

天和防务:子公司西安天和嘉膜工业材料有限公司,QBF / 秦膜,对标日本味之素 ABF,用于 IC 载板增层、HDI、高频高速基板。

AI 芯片需求激增,ABF 用量呈倍数增长。H100 等高端 AI 芯片 ABF 用量是传统 CPU 的 3-4 倍,HBM3e 用量为普通 DRAM 的 12 倍,英伟达 Rubin 平台进一步推高需求。

而海外巨头扩产受限,新产能 2028 年才释放,国内厂商供货配额紧张、交付周期长达 40 周。

在此背景下,国内封测企业加速导入国产 ABF 材料,国产化替代迫在眉睫。

天和防务 “秦膜” 性能对标味之素,采用无溶剂技术,介电损耗低、热膨胀系数匹配硅芯片。

产品已通过长电科技、通富微电等封测龙头验证,2023 年下半年起批量销售,高端 CPU/GPU 封装测试稳步推进。核心生产设备自主化率超 90%,打破海外设备制约,具备快速扩产能力。

公司布局建设的天和防务二期-5G通讯产业园(北区)项目、天和防务南京射频材料工厂、半导体ABF封装材料“秦膜”中试产品线等产能工厂,可以有效支撑公司的业务发展。

公司基本面同步改善,2026 年一季度营收 2.08 亿元,同比增长 136.41%,成功扭亏为盈,军工装备、通信电子、半导体材料三大业务协同发展,低空经济与 ABF 国产替代双轮驱动,当前 ABF 国产替代空间广阔,公司作为稀缺标的,技术、客户、产能优势显著,有望抢占千亿级市场份额。

在 AI 算力需求持续爆发、海外垄断松动、国产替代加速的关键节点,天和防务卡位 ABF 优质赛道,技术突破叠加产能释放,业绩增长潜力巨大,有望迎来估值与业绩双升。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。