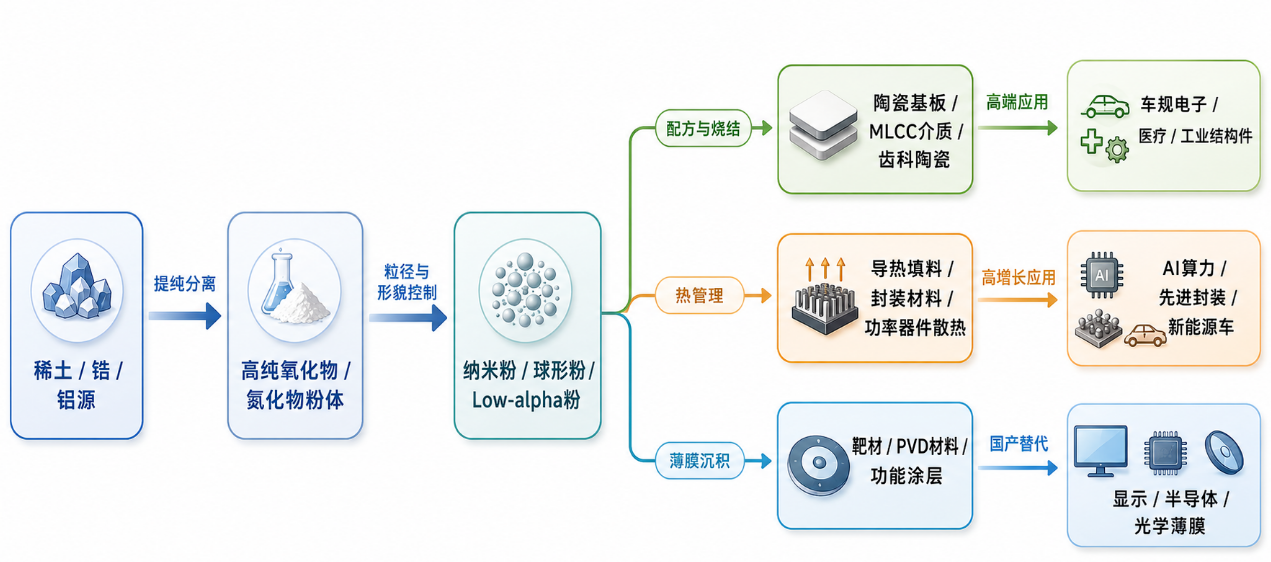

先进陶瓷上游材料正在从“传统工业粉体”转向“高端制造功能材料”。过去市场更关注陶瓷件、基板、齿科材料和MLCC成品;但真正决定性能上限的,是上游粉体纯度、粒径、形貌、分散性、杂质控制、放射性控制、烧结活性和批次稳定性。AI算力、功率半导体、车规电子、高容MLCC、先进封装、齿科修复、固体氧化物燃料电池和3D打印陶瓷共同推高了高端陶瓷粉体的技术门槛。

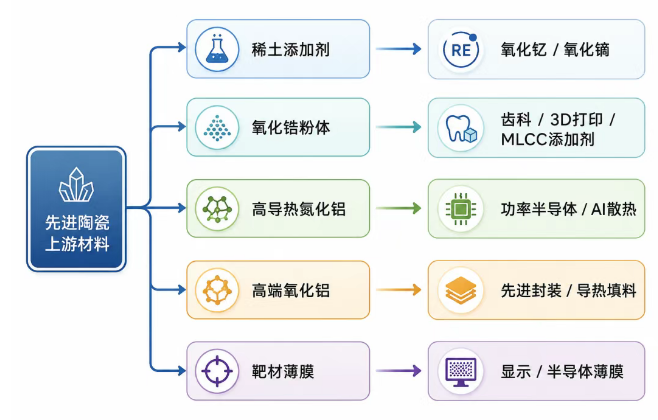

本文聚焦五类上游关键材料:氧化钇、氧化镝、氧化锆粉体、高端氮化铝、高端氧化铝。它们分别对应不同产业主线:氧化钇是钇稳定氧化锆和稀土功能陶瓷的重要添加剂;氧化镝是高端高容MLCC介质体系中的关键稀土掺料之一;氧化锆粉体是齿科陶瓷、结构陶瓷、功能陶瓷和3D打印陶瓷的核心材料;氮化铝依靠高导热和绝缘属性切入功率半导体、射频器件和先进封装散热;球形氧化铝、Low-α氧化铝和高纯氧化铝则直接受益于高性能算力封装和导热填料升级。

产业逻辑上,先进陶瓷上游材料有三个特征:第一,材料单价和毛利由“纯度 + 形貌 + 客户认证”决定,而不是简单由大宗原料价格决定;第二,半导体、MLCC、车规和医疗等下游认证周期长,一旦进入供应链,客户黏性强;第三,中国企业正在从中低端粉体向高纯、纳米、球形、低放射性、可控粒径分布和批次稳定性突破,国产替代空间仍大。

A股映射上,可分为五条主线:稀土氧化物主线看盛和资源、中色股份、中国稀土、北方稀土、中稀有色、华宏科技、三川智慧;氧化锆粉体主线看国瓷材料、东方锆业、凯盛科技、长裕集团、爱迪特、顺络电子;氮化铝主线看旭光电子、金博股份、有研新材;高端氧化铝主线看联瑞新材、壹石通、天马新材;靶材和薄膜材料延伸主线看阿石创。旭光电子对应氮化铝全产业链,爱迪特对应氧化锆齿科和粉体权益,阿石创对应氧化钇靶材和稀土薄膜材料,是本报告重点观察标的。

二、研究问题

先进陶瓷上游材料不是单一产品,而是一组围绕“功能实现”的粉体平台。氧化钇、氧化镝更多体现稀土功能掺杂价值;氧化锆和氧化铝体现粉体工程能力;氮化铝体现高导热绝缘材料能力;靶材则体现粉体、烧结、致密化和薄膜沉积协同。

决定粉体价值的核心指标包括:纯度、粒径D50和粒径分布、比表面积、晶相、形貌、团聚控制、金属杂质、放射性α粒子水平、烧结活性、批次一致性、客户认证和量产稳定性。越接近半导体、车规、医疗和高端MLCC,指标越严,供应链门槛越高。

四、材料一:氧化钇,稳定氧化锆和功能陶瓷的关键添加剂氧化钇是先进陶瓷中的关键添加剂,典型用途包括钇稳定氧化锆(YSZ)、透明陶瓷、发光材料、耐高温涂层、固体氧化物燃料电池电解质和部分靶材体系。YSZ 的核心机制是通过氧化钇稳定氧化锆的四方相或立方相,降低纯氧化锆因相变体积变化导致的开裂风险,并赋予其高强度、耐磨、耐腐蚀和高温离子导电等性能。

氧化钇在先进陶瓷中的投资逻辑有两层:一是作为氧化锆粉体的相稳定剂,与齿科氧化锆、工业结构陶瓷、SOFC和3D打印陶瓷共同成长;二是作为高纯稀土氧化物和靶材材料,切入显示、半导体、光学薄膜和特种陶瓷场景。越往高端走,核心壁垒越不在“是否有氧化钇”,而在5N、6N级纯度、杂质控制、粒径控制和下游认证。

A股相关公司重点判断:氧化钇本身市场体量不一定最大,但它是氧化锆陶瓷性能升级的关键“调味料”。若先进陶瓷需求放量,高纯氧化钇和氧化钇靶材可能比普通稀土氧化物更有弹性。

五、材料二:氧化镝,高端高容MLCC的重要稀土掺料高端MLCC的核心趋势是小型化、高容化、高可靠性和车规化。介质材料体系需要通过稀土元素掺杂改善温度稳定性、绝缘电阻、寿命、晶粒控制和介电性能。氧化镝作为重稀土氧化物,在高端高容MLCC介质体系中具有重要掺杂价值。

氧化镝的产业特点与氧化钇不同:它更接近稀土资源和配额体系,供给端受重稀土资源、分离能力、回收能力和政策影响较大;需求端除MLCC外,还与稀土永磁材料相关。因此氧化镝相关公司既有“电子陶瓷掺料”逻辑,也有“重稀土价格弹性”逻辑。

A股相关公司重点判断:氧化镝的短期弹性更多由重稀土价格驱动,中长期则看高端MLCC、车规电子和再生稀土供应链。对于产研写作,应把它放在“高容MLCC材料升级”里,而不是只当稀土价格品种。

六、材料三:氧化锆粉体,功能陶瓷和结构陶瓷的核心底座氧化锆粉体是先进陶瓷中最典型的“粉体决定成品”的材料之一。纯氧化锆存在相变和体积变化问题,加入氧化钇后形成钇稳定氧化锆,可显著提升陶瓷的力学性能和稳定性。氧化锆陶瓷具有高强度、高韧性、耐磨、耐腐蚀、低热导和生物相容性等特点,广泛用于齿科修复、结构件、刀具、光纤陶瓷插芯、陶瓷轴承、SOFC、电池和3D打印陶瓷。

氧化锆粉体的产业壁垒主要在粉体制备和下游认证。齿科氧化锆对颜色、透光率、强度、老化稳定性、烧结收缩率和生物安全性要求高;3D打印陶瓷对粒径分布、流变性能和分散体系要求高;MLCC添加剂和功能涂层则对高纯、纳米和批次稳定性要求高。

A股相关公司重点判断:氧化锆粉体是五类材料中商业化最清晰的一条线,既有齿科现金流,又有3D打印、MLCC添加剂和工业陶瓷延展。国瓷材料偏龙头确定性,爱迪特偏齿科产业链和粉体权益弹性。

七、材料四:高端氮化铝,AI算力和功率半导体的散热陶瓷氮化铝的核心标签是“高导热 + 电绝缘 + 热膨胀匹配”。AlN 具备宽禁带、高热导和良好绝缘特性,是功率半导体、射频器件、LED、激光器、先进封装、陶瓷基板和导热结构件的重要材料。随着AI服务器、GPU、HBM、CPO、功率模块和新能源汽车电控系统热流密度提升,高导热绝缘材料的需求正在上行。

氮化铝粉体的壁垒在于高纯度、低氧含量、粒径控制、烧结活性和成本。下游氮化铝陶瓷基板则进一步考验烧结、金属化、覆铜、翘曲控制和可靠性。粉体企业如果能向陶瓷制品延伸,价值量和客户黏性会显著提升。

A股相关公司重点判断:氮化铝是先进陶瓷上游材料里最贴近AI算力散热和功率半导体的品种。旭光电子的看点在于“粉体到制品”的链条完整性,若客户验证和订单放量兑现,市场可能给予高端陶瓷材料属性重估。

八、材料五:高端氧化铝,先进封装和导热填料的隐形底座氧化铝是最基础的陶瓷材料,但高端氧化铝不是普通工业氧化铝。球形氧化铝、Low-α射线氧化铝和高纯氧化铝分别对应导热填料、先进封装可靠性和半导体材料纯度要求。对于AI服务器和高性能算力芯片,封装材料需要兼顾导热、绝缘、低热膨胀、低应力、低放射性和可加工性,球形氧化铝因此成为底部填充胶、封装材料、导热界面材料和覆铜板体系的重要填料。

Low-α氧化铝的重要性在于降低封装材料中α粒子导致的软错误风险,尤其在先进芯片、存储器和高可靠电子应用中更受关注。球形化则改善粉体流动性、填充率、分散性和导热通路,是材料从“粉”变成“高端填料”的关键工艺。

A股相关公司重点判断:高端氧化铝是AI算力材料链中最容易被忽视但最直接受益的方向之一。它不一定像GPU或HBM那样处在聚光灯下,却深度嵌入封装、导热和可靠性体系。

九、A股材料链总表旭光电子是本报告中氮化铝主线的重点标的。公司氮化铝粉体年产能500吨,并已建成氮化铝粉体至高端陶瓷制品的全产业链布局。该模式的价值在于不只卖粉体,还能向陶瓷基板、结构件和高端陶瓷制品延伸,理论上更接近客户应用端。

主要跟踪点:氮化铝粉体产能利用率、粉体热导率和杂质指标、陶瓷制品收入占比、半导体/功率器件客户认证、订单放量节奏。

爱迪特爱迪特是氧化锆和齿科陶瓷主线重点标的。万微新材料由公司持股42%,主要从事氧化锆粉体生产和销售。若粉体供应与齿科材料形成协同,公司有望从下游齿科修复材料向上游粉体掌控延伸,提升供应链稳定性和毛利弹性。

主要跟踪点:万微新材料收入和利润、氧化锆粉体自供比例、齿科材料销量、海外客户拓展、粉体品质和认证。

阿石创阿石创对应氧化钇靶材和稀土薄膜材料延伸主线。公司涉及部分稀土类产品有氧化钇靶材。靶材的关键不在粉体量,而在高纯、致密化、成分均匀性、绑定技术和客户端验证。若氧化钇靶材进入显示、半导体或光学薄膜场景,产品附加值将明显高于普通稀土氧化物。

主要跟踪点:氧化钇靶材客户验证、批量订单、产品纯度、PVD应用场景、靶材收入占比。

国瓷材料国瓷材料是电子陶瓷粉体和氧化锆粉体龙头之一。公司氧化锆粉体总产能可达6000吨,其中齿科粉体年产能3500吨,国内市占率70%-80%。公司看点在于粉体平台化能力:从MLCC介质材料到氧化锆、纳米氧化钇和其他陶瓷粉体,具备多材料协同优势。

主要跟踪点:齿科粉体收入、MLCC粉体景气、高端粉体毛利率、海外客户、纳米氧化钇产业化。

联瑞新材联瑞新材是高端氧化铝和封装填料主线的重点公司。公司Lowa球形氧化铝系列产品可通过MUF等多种封装形式应用于高性能算力行业,且客户端反馈仅公司和少数日本同行供应相关产品。这意味着公司可能处在AI封装材料国产替代的关键节点。

主要跟踪点:Lowa球形氧化铝客户认证、MUF封装进展、高性能算力客户、产品毛利、产能扩张。

十一、产业催化剂

第一条主线是AI算力散热和先进封装,重点看高端氮化铝和高端氧化铝。旭光电子、联瑞新材、壹石通、天马新材是核心观察对象,其中旭光电子偏氮化铝粉体到制品一体化,联瑞新材和壹石通偏球形氧化铝和Low-α封装材料。

第二条主线是MLCC高容化和车规电子,重点看氧化镝、氧化锆和高纯稀土掺料。盛和资源、中国稀土、北方稀土、华宏科技、三川智慧等具备稀土氧化物供应或回收属性;长裕集团、国瓷材料等更靠近MLCC材料体系。

第三条主线是齿科、3D打印和高端结构陶瓷,重点看氧化锆粉体。国瓷材料具备龙头确定性,爱迪特具备齿科陶瓷与粉体权益协同,东方锆业和凯盛科技则体现锆材料和纳米粉体延伸。

综合看,先进陶瓷上游材料不是单一主题,而是“高端粉体平台化 + 半导体封装材料国产替代 + 电子陶瓷高可靠升级”的交集。短期看AI散热和Low-α封装材料催化,中期看MLCC和齿科粉体放量,长期看中国企业在高纯、纳米、球形、低放射性和客户认证体系上的持续突破。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。