GPU

CPU (代表:NV

INTEL

AMD ARM)

韩国:

存储

(代表 三星

SK海利士)

TW:制程封装(台积电)

日本:各类上游材料

国内:光模块

PCB

目前全球市场资金都在往核心圈聚集,按价值量分核心中的核心说白了只有GPU 和存储

根据外资共识预测存储将短缺至2028年,存储价格还有翻倍空间

国内基本买不到GPU和高端HBM,只能自主可控一条路,长鑫即将上市,可以说A股终于有正宗的存储了。之前炒过一波股权,这种还是偏投机炒作,核心长期受益还是长鑫上市融资后扩产的半导体设备以及芯片测试部分

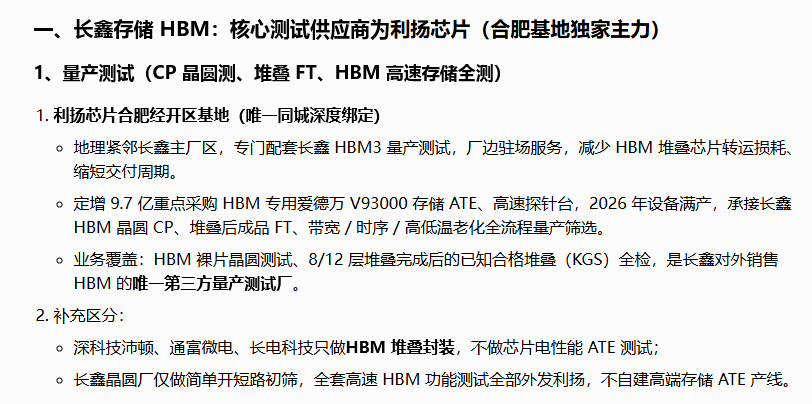

利杨深度绑定长鑫,另外asic芯片深度绑定平头哥,由于芯片测试部分投入较大,芯片制造商不会投入测试设备自己做测试,基本都是委外,所以这部分景气度很高

长鑫不自建 HBM 高端测试线、全部委利扬:HBM 专用设备单套上亿,客户分散(华为、寒武纪、海光等),自建稼动率不足,委外成本更低;

华为昇腾不分包给封测厂做测试:封测厂无大功耗 SLT、高速 GPU 测试软硬件团队,伟测 / 利扬专业化产线稼动率稳定 95%+,交付与良率管控更强;

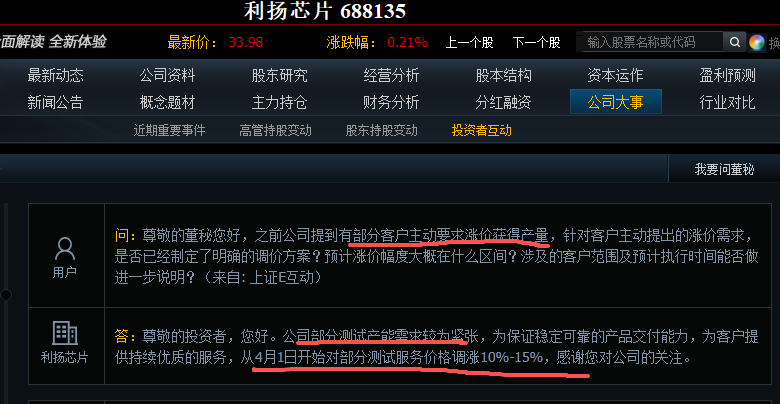

Q1已经扭亏为盈,4.1日涨价Q2业绩同比环比大概率还是大幅增长,跟其他方向比核心还是这块没被大幅炒作过位置处于相对低位

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。