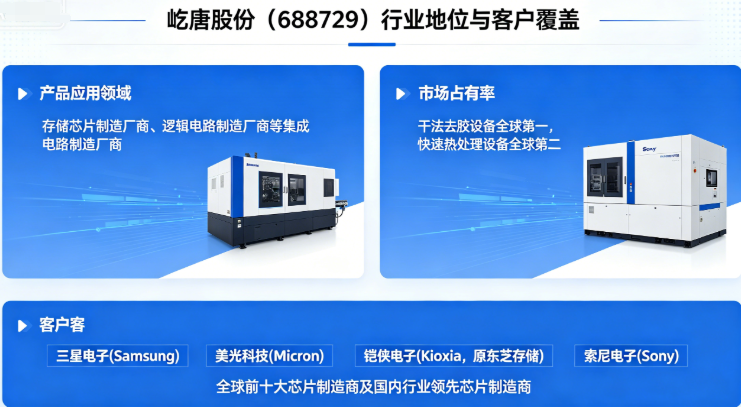

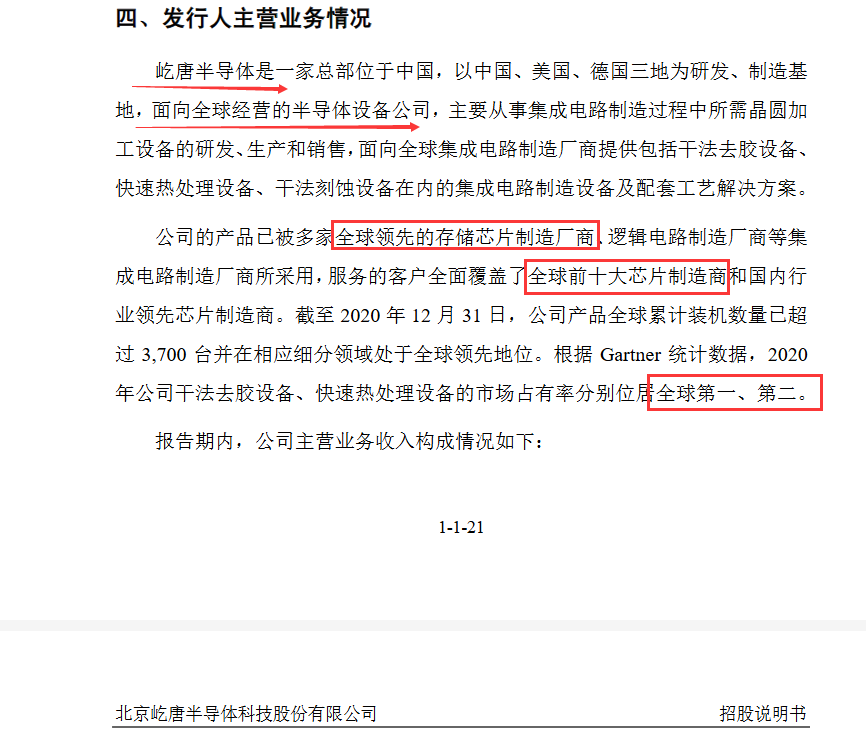

屹唐股份(688729):公司是一家以中国、美国、德国三地作为研发、制造基地,面向全球经营的半导体设备企业,主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,具体提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。

作为具备全球知名度和认可度的重要供应商,公司产品已被多家全球领先的存储芯片制造厂商、逻辑电路制造厂商等集成电路制造厂商所采用,服务的客户全面覆盖了全球前十大芯片制造商和国内行业领先芯片制造商;截至 2024年末,公司产品全球累计装机数量已超过4800台并在相应细分领域处于全球领先地位。

核心产品与技术壁垒

1. 三大主力设备覆盖关键制程

干法去胶设备:全球市占率34.6%(2023年),位居第二,支持5nm-128层先进制程,累计装机量最大。

快速热处理设备:全球市占率13.05%(2023年),位居第二,毫秒级退火技术领先。

干法刻蚀设备:全球市占率前十(2023年),国内领先,正加速渗透高端市场。

2. 技术持续迭代

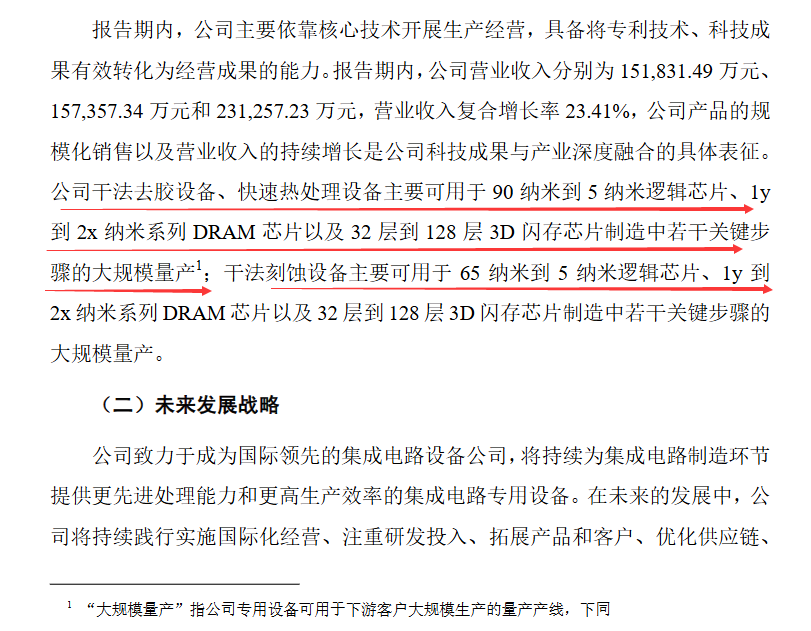

2024年研发投入7.17亿元(同比+17.88%),新增专利5项,累计专利超196项。近期获“工艺平台”专利授权(CN202310833174.5),提升晶圆传输效率与产能。募投项目开发新一代超高产能设备(如Hydrilis平台),目标产能翻倍。

(来自韭研公社APP)

688729屹唐股份:公司的产品已被多家全球领先的存储芯片制造厂商、逻辑电路制造厂商等集成电路制造厂商所采用,服务的客户全面覆盖了全球前十大芯片制造商和国内行业领先芯片制造商。

公司干法去胶设备、快速热处理设备的市场占有率分别位居全球第一、第二。

存储芯片涨价潮正倒逼全球晶圆厂加速扩产。SK海力士库存仅剩约4周,"产出后立即发货,几乎没有库存积累空间"。TrendForce预测,2026年国内代工厂及存储IDM扩产将加速,技术节点向先进制程及3D堆叠方向迈进,上游国产设备商同步受益。

屹唐股份作为存储芯片制造核心设备供应商,其干法去胶和快速热处理设备是产线标配,扩产潮将直接转化为订单增量。

逻辑二:国产替代进入"深水区"

当前国际形势下,半导体设备国产替代已从"可选"变为"必选"。屹唐股份是国内唯一在干法去胶和快速热处理两个细分领域均进入全球前三的设备厂商。随着长江存储、长鑫存储等国内存储龙头持续扩产,国产设备采购比例将显著提升。

逻辑三:估值重塑空间巨大参考海外存储设备龙头表现:应用材料、泛林半导体等公司在存储上行周期中估值扩张明显。屹唐股份作为A股稀缺的存储前道设备标的,且是全球市占率第二的细分龙头,当前市值与海外对标公司相比存在显著折价。随着存储周期持续性和国产替代确定性被市场认知,估值体系有望向国际龙头靠拢。

在全球存储芯片"近三十年一遇"的超级周期中,SK海力士、美光科技、三星电子等存储巨头股价已率先爆发,市值屡创新高。屹唐股份作为国内唯一覆盖全球前十大芯片制造商的半导体前道设备供应商,其干法去胶设备市占率全球第二、快速热处理设备全球第二,直接受益于存储扩产潮和国产替代浪潮。随着存储涨价向设备端传导、国内存储大厂资本开支加速、以及公司刻蚀业务快速突破,屹唐股份有望迎来业绩与估值的戴维斯双击,股价爆发可期。(来自韭研公社APP)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。