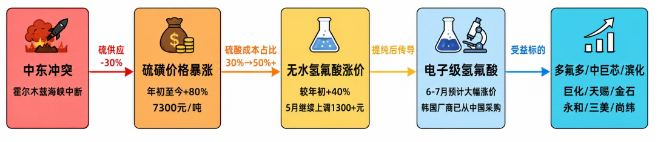

中东冲突→霍尔木兹海峡航运中断→全球超30%硫供应中断→硫酸价格暴涨→无水氢氟酸成本端承压→AHF涨价→电子级氢氟酸跟涨。传导路径清晰,持续性强。

1.2 关键价格数据外需变量:韩国无水氢氟酸生产商(Solbrain、ENF Technology、Huseong)自5月起从中国采购AHF,提纯后供应三星电子、SK海力士。6–7月电子级氢氟酸价格大幅上调几成定局。

1.3 需求端景气度:三轮驱动支撑高增长中泰证券:半导体、光伏、显示面板三大领域共振,高品质电子级氢氟酸需求增速领跑化工细分赛道。

全球半导体市场2025年规模突破8300亿美元(Omdia),史上首次连续两年实现超20%年增长。AI算力需求是核心引擎。

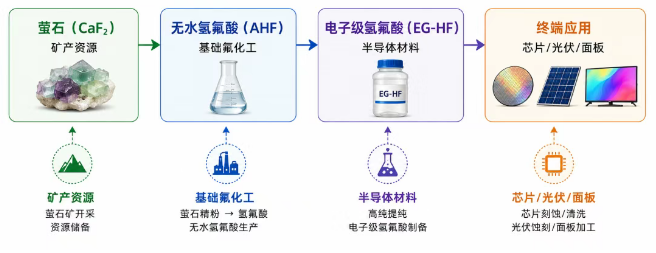

二、产业链全景与竞争格局2.1 产业链结构

工艺路径:上游萤石矿开采→萤石与硫酸反应制得AHF→中游AHF提纯至G2–G5级电子级→下游晶圆蚀刻/清洗、光伏制绒、面板蚀刻。

2.2 竞争格局

产能分布:中国为全球最大氢氟酸生产国,萤石资源禀赋+完整氟化工产业链构筑全球竞争优势。

集中度:企业众多,规模普遍偏小,CR5不足40%。政策倒逼落后产能出清,龙头通过技术升级+规模扩张加速行业整合。

区域分布:浙江、福建、江苏、山东、江西、内蒙古为核心产区。河南、湖南AHF装置主要为氟化铝配套。

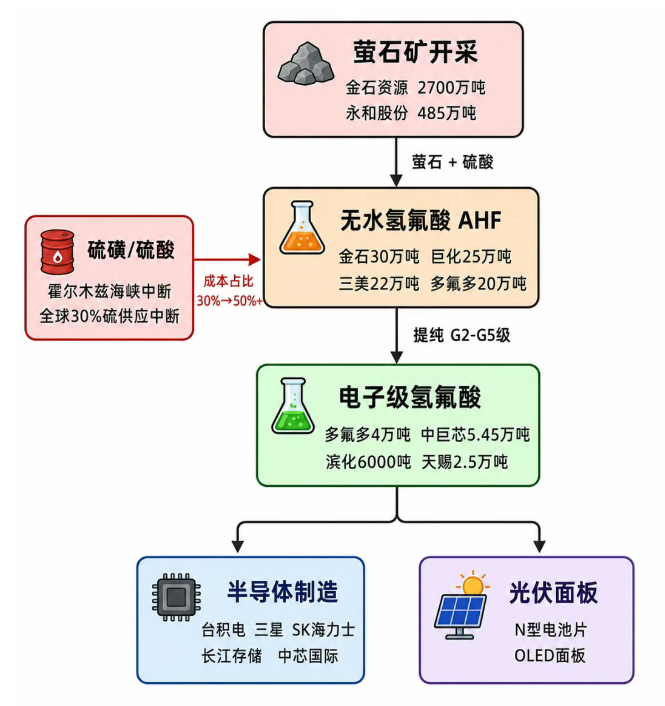

三、各环节核心个股梳理3.1 萤石上游:资源禀赋构筑护城河萤石(氟化钙)系氢氟酸核心原料,被列入国家战略性矿产资源。资源端优势直接转化为成本端护城河。

萤石稀缺性持续发酵。金石资源A股最大萤石储量,成本端护城河深厚。

3.2 无水氢氟酸(AHF):产能规模+资源自给构筑壁垒价格动态(2026年5月):4月AHF定价+1500元/吨(环比+11%),5月新单再+1300–1350元/吨。韩国厂商采购价较年初+40%。生产企业亏损面扩大,挺价惜售情绪浓厚。

3.3 G5级电子级氢氟酸:国产替代核心赛道,技术壁垒极高G5级(UPSSS级)系电子级氢氟酸最高等级,用于先进制程晶圆蚀刻与清洗,技术壁垒极高。国产替代空间广阔。

需求驱动三维度:

AI算力为核心引擎。半导体材料需求确定性高。

五、重点公司深度分析5.1 多氟多★★★★★ — 全产业链龙头,G5级突破者产能端:AHF 20万吨/年 + 电子级HF 4万吨/年(半导体级2万吨)。资源端投资三家萤石矿业公司,上游保障完善。

技术壁垒:国内首批突破G5级(UPSSS级),批量供应台积电、三星、中芯国际。产品满足12寸晶圆生产要求,纯度及颗粒指标覆盖主流芯片工艺。

业绩端:2026Q1 营收32.16亿(+53%),归母净利3.76亿(**+480%**)。业绩兑现强劲。

催化剂:韩国厂商采购→6–7月电子级HF大幅调价。大圆柱电池订单饱满,广西/焦作基地年底产能目标超50GWh。

5.2 巨化股份★★★★★ — 氟化工龙头,中巨芯核心股东产能端:AHF 25万吨/年(2025年)。氟化工板块体量领先。

半导体端:中巨芯并列第一大股东(26.40%),间接布局G5级电子级HF。中巨芯电子级HF 3万吨/年,客户覆盖长江存储、合肥晶合。

业绩端:2026Q1 归母净利11.73亿元,行业领先。

催化剂:制冷剂+氟聚合物双轮驱动。氟化工板块景气度向上。

5.3 金石资源★★★★ — 萤石资源+AHF一体化资源壁垒:萤石保有储量2700万吨矿石量,A股第一。资源稀缺性构筑深厚护城河。

产能端:AHF 30万吨/年,行业领先。萤石自给,成本端优势显著。

催化剂:萤石资源稀缺性持续发酵。AHF涨价直接受益。资源+加工一体化,盈利弹性大。

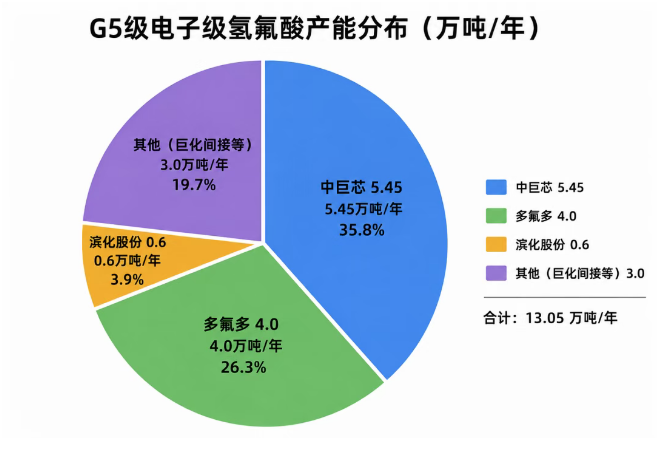

5.4 中巨芯★★★★ — G5级国产替代稀缺标的产能端:电子级HF 5.45万吨/年,产品达到SEMI G5级。

技术壁垒:国内首家实现电子级HF工业化生产。唯一填补PPT级空白,替代进口空间大。

客户端:批量供货SK海力士、长江存储、合肥晶合。

催化剂:半导体国产替代加速。G5级产能稀缺。韩国半导体企业涨价传导。

5.5 天赐材料★★★★ — 电解液龙头,电子级HF新星产能端:电子级HF 2.5万吨/年。年产5万吨氟化氢+2.5万吨电子级HF改扩建项目推进中。

业绩端:2026Q1 营收66.73亿(+91%),归母净利16.54亿(**+1006%**)。锂电材料量价齐升。

催化剂:锂电材料景气度反转。电子级HF产能扩张。

5.6 滨化股份★★★ — G5级出口龙头产能端:G5级电子级HF 6000吨/年。市占率9.6%,国内排名第五。

客户端:产品出口韩国半导体企业,国内外市场开拓顺利。

催化剂:韩国厂商涨价直接受益。新增产能释放中。

六、产业链图谱6.1 氢氟酸产业链全景图

6.2 G5级电子级氢氟酸竞争格局

6.3 涨价传导路径

七、投资策略与标的推荐

7.1 核心逻辑四维

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。