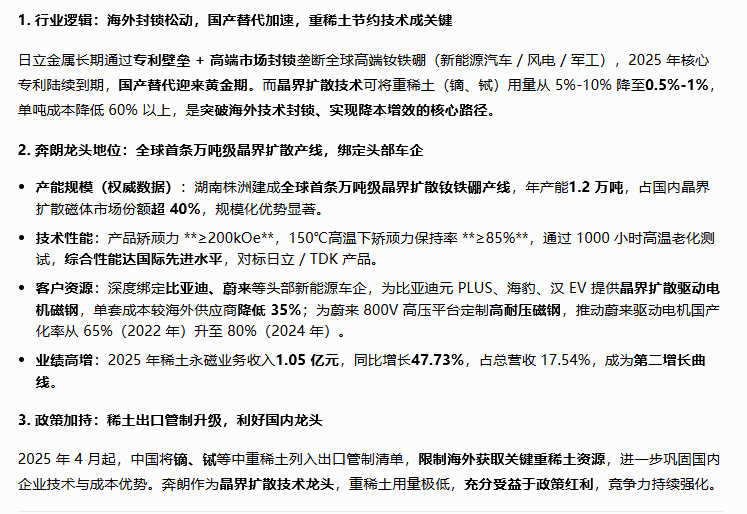

二、稀土永磁:晶界扩散技术龙头,新能源汽车国产替代核心标的

核心驱动:热点 + 业绩 + 估值三重共振

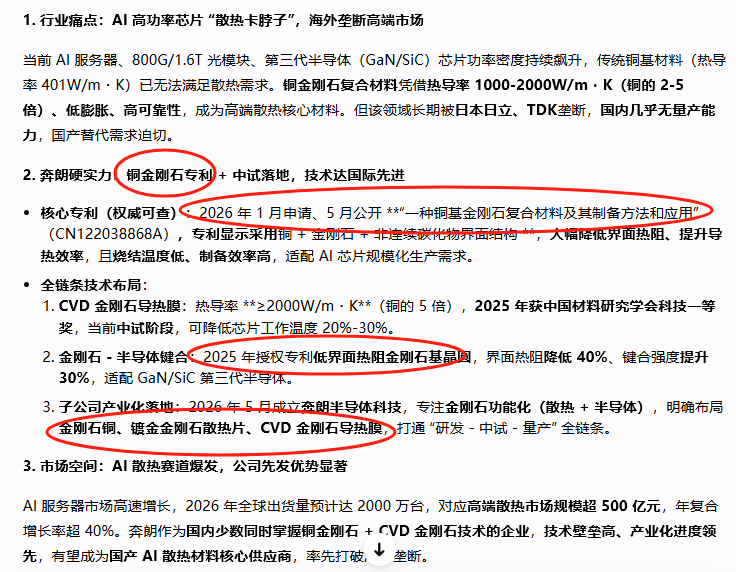

热点契合度 100%:同时覆盖AI 芯片散热(铜金刚石)、稀土永磁国产替代、超硬材料三大市场核心热点,稀缺性极强。

业绩拐点明确:稀土永磁业务高增,AI 散热业务即将进入收获期,2026 年有望迎来业绩爆发。

估值低位 + 高弹性:当前总市值21.81 亿元(2026 年 6 月 10 日),市盈率(TTM)149 倍,北交所小市值标的,资金拉升阻力小,弹性远超主板同行。

三、总结:稀缺双主线标的,成长空间广阔奔朗新材是北交所唯一同时布局 AI 铜金刚石散热 + 稀土永磁国产替代的小市值龙头,技术壁垒高、产业化进度领先、客户资源优质、政策加持明确。当前市场对其AI 散热技术价值认知不足,随着中试落地与订单释放,估值修复 + 业绩增长双击可期,有望成为AI 散热与稀土永磁板块的核心领涨标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。