一、002179楚江新材:MLCC设备国产替代隐形龙头

• 核心布局:子公司顶立科技深耕MLCC整线设备,覆盖流延机、叠层机、共烧炉、端电极设备四大核心单机,同步布局电子陶瓷粉体,打造“材料+装备”一体化解决方案。

• 技术突破:

◦ 流延机:可制备≤2μm介质膜,均匀性±1%,适配01005微型化MLCC;

◦ 叠层机:亚微米级对位精度,支持千层级堆叠,匹配AI高容MLCC需求;

◦ 共烧炉:温场均匀性±1℃,适配铜电极低温共烧工艺。

• 客户进展:设备已进入风华高科、三环集团、微容科技等头部厂商验证,打破日本设备垄断,国产替代加速落地。(部分公司信息来源于券商调研,暂时未公布)

电子布是PCB核心基材,AI服务器拉动高端薄布(1080/2116)供需缺口,扩产周期1-2年,设备国产替代正当时。

1. 002520日发精机:玻纤织机国产先锋

• 核心产品:旗下山东日发纺机推出RFJA/RFGF系列玻纤专用喷气织机,精准适配高端电子布织造,打破日本丰田垄断。

• 行业地位:国内少数具备玻纤织机自研能力的企业,中厚布设备已批量供货,高端薄布织机进入样机测试阶段,充分受益电子布扩产潮。

2. 603082北自科技:电子布整线智能物流龙头

• 标杆项目:为中国巨石淮安10万吨电子纱+3.9亿米电子布项目提供全流程解决方案,全球单线最大电子布工厂落地,绑定头部客户长期放量。

• 技术壁垒:融合机器视觉、AI调度、数字孪生,适配电子布高洁净、低损耗生产,残次率大幅降低,人工成本显著优化。

三、603977国泰集团+920249利尔达:钽电容供需失衡下的极致预期差

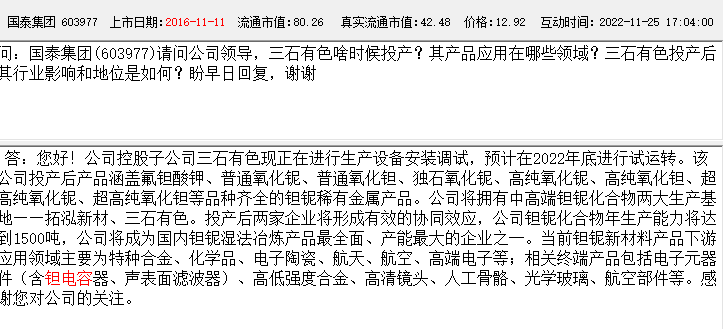

1. 603977国泰集团:被低估的钽铌冶炼龙头,“80亿市值送100亿钽铌资产”

• 业绩爆发:2026年一季度钽铌收入1.25亿元,同比增300%;合同负债增2.5倍,订单饱满。

• 极致低估(核心预期差):当前市值仅85亿元,市场按传统民爆业务定价,钽铌高景气资产被完全忽视。对标东方钽业(市值350亿+,PE70倍),仅钽铌业务合理估值超100亿元,存在“买80亿传统业务,送100亿钽铌资产”的错配。

• 库存弹性:低位锁货420吨氧化钽,成本210-240万/吨,现价490万/吨,单吨毛利250万+,库存浮盈超10亿元,业绩弹性巨大。

2. 920249利尔达:钽电容分销+国产替代受益标的,业绩拐点已现

• 核心逻辑:国内领先的电子元器件分销商,钽电容核心代理+国产替代布局,下游覆盖AI服务器、工业控制、消费电子等领域,直接受益钽电容涨价与缺货潮。

• 业绩验证:2026年一季度归母净利润1476万元,同比大增396.67%;扣非净利润1500万元,同比增509.92%,核心驱动为钽电容等元器件销售收入增长23.27%。

• 预期差:市场仅将其视为普通分销商,忽视其钽电容国产替代核心渠道价值,同时公司与华为、阿里云等头部客户合作,AI算力赛道放量可期,估值仍处低位。

• MLCC设备:楚江新材(002179),材料+装备一体化,国产替代核心受益;

• 电子布设备:日发精机(002520)(织机)+北自科技(603082)(智能物流),卡位PCB上游,绑定头部客户;

• 钽电容预期差:国泰集团(603977)(钽铌冶炼,极致低估)+利尔达(920249)(分销龙头,业绩拐点),供需失衡下价值重估空间巨大。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。