①半导体芯片-SK海力士计划到2034年将晶圆产能提高两倍,以满足人工智能推动下不断增长的存储芯片需求。(盛美上海、香农芯创、亚翔集成、昊华科技、兴福电子、兆易创新、普冉股份、隆华科技、火炬电子等)

②PCB-机构预计,2025年至2028年,Al光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍。(宏昌电子、锐翔智能、诺德股份、中材科技、超声电子、三孚新材、科翔股份等)

③玻璃基板-台积电近期向供应链发布"CoWoS玻璃基板开发计划”,玻璃基板正式跨入产业化验证阶段。(彩虹股份、长信科技、旗滨集团、京东方A、隆华科技、沃格光电、TCL科技等)

④存储-南方两倍做多海力士午后涨超10% SK海力士涨超4%创历史新高(香浓芯创、兴福电子、普冉股份、隆华科技、兆易创新等)

事件:

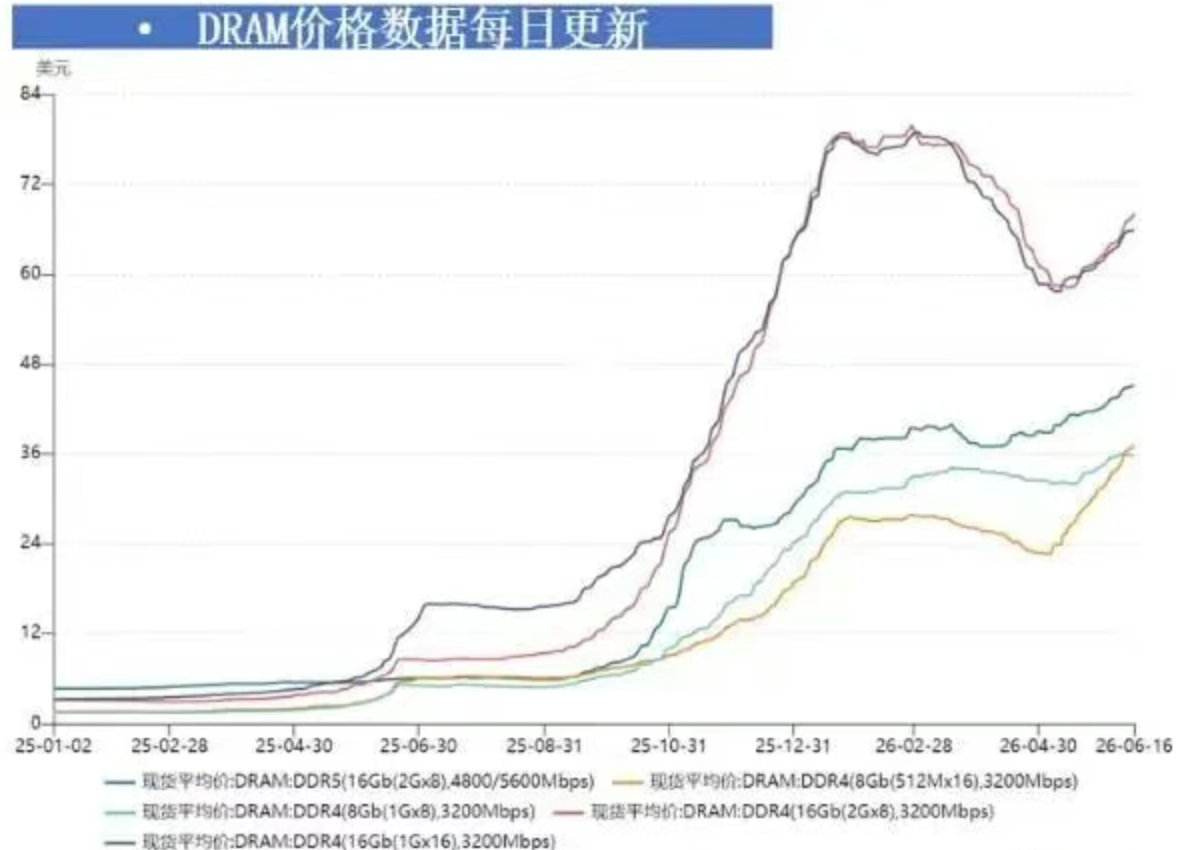

2026上半年NOR Flash、SLC NAND累计合约价涨幅均突破100%,供应商无大规模扩产计划,下半年价格将随供需紧张继续调升。高容量NOR Flash有车用电子与边缘AI需求支撑,预计下半年价格仍有60%-65%以上调涨空间;SLC NAND预估下半年有70%-75%上涨空间。Aletheia Capital预计Q3 DRAM均价有望上涨30%,Q4再涨10%-15%。摩根士丹利上调西部数据和希捷科技目标价。海康威视7月1日上调硬盘价,知情人士称原厂Q3硬盘成本涨幅超50%。头部云厂商大规模签订年度长协锁定基础采购量,涨价周期拉长至2027年下半年。

逻辑:

AI算力建设需求爆发推动存储长周期涨价,HBM投片比重持续提升,大厂产能重心转向AI,利基存储供不应求,Q3涨价有望继续超预期。

关注方向:

存储芯片:

兆易创新(603986)、普冉股份(688766)、北京君正(300223)、澜起科技(688008)、东芯股份(688110)、同有科技(300302)、大普微(未上市)

存储模组:

德明利(001309)、佰维存储(300525)、香农芯创(300475)、江波龙(301308)

事件:

AI算力建设与存储扩产驱动上游设备及材料需求爆发。存储大厂产能重心转向AI/HBM,利基存储供不应求,上游设备(刻蚀、薄膜沉积、CMP、清洗、测试、涂胶显影等)及关键材料(硅片、前驱体、CMP耗材、靶材、光刻胶、电子特气、湿电子化学品等)全面受益。

逻辑:

存储扩产+国产替代双轮驱动,上游设备及材料环节景气度持续上行。

存储上游核心设备(制造环节)

北方华创|#国产平台型龙头

刻蚀、薄膜沉积、清洗等全品类设备覆盖存储产线。

中微公司|#刻蚀设备龙头

高深宽比刻蚀技术全球领先,适配3D NAND和DRAM产线。

拓荆科技|#薄膜沉积龙头

国内唯一全品类PECVD/ALD薄膜沉积设备,存储核心供应商。

华海清科|#CMP设备唯一龙头

覆盖3D NAND、DRAM、HBM全制程。

盛美上海|#清洗设备龙头

产品基本覆盖3D NAND全部工艺,直接受益长江存储扩产。

精测电子|#存储测试设备

已构建先进存储测试体系,机构预测2026年净利+330%。

长川科技|#存储测试设备龙头

全面适配DRAM、NAND Flash全品类芯片测试。

中科飞测|#前道检测设备

前道图形缺陷检测设备,已通过国内头部存储客户验证。

芯源微|#涂胶显影核心供应商

客户覆盖长鑫、长存两大存储龙头。

微导纳米|#ALD薄膜沉积

先进ALD薄膜沉积设备,深度受益3D NAND堆叠层数增加。

京仪装备|#温控/废气处理

半导体温控及工艺废气处理系统,已进入存储客户供应链

关键材料(国产替代)

大硅片

沪硅产业|#12英寸硅片龙头

硅片产品中存储用占比约60%-65%。

西安奕材|#12英寸硅片

国内头部存储厂全球12英寸硅片供货量前二供应商。

立昂微|#硅片/功率芯片

大直径硅材料为高端存储芯片制造核心耗材。

TCL中环|#半导体硅片

半导体硅片核心供应商,光伏与半导体双轮驱动。

硅材料/靶材

神工股份|#大直径硅材料

国产替代先锋,高端存储芯片制造核心耗材。

有研新材|#溅射靶材

长鑫重要靶材供应商,12英寸高端靶材覆盖成熟及先进制程。

江丰电子|#超高纯靶材

高纯300mm硅靶、超高纯钨靶已批量供货,核心技术全球稀缺。

前驱体/抛光/光刻胶/湿电子/特气

雅克科技|#前驱体龙头

长鑫材料份额最大供应商,HBM前驱体全球核心供应商。

安集科技|#CMP抛光液

CMP抛光液国产唯一,长鑫第二大客户,17nm先进制程批量供货。

鼎龙股份|#CMP抛光垫龙头

抛光液、清洗液快速上量,光刻胶有序推进。

南大光电|#ArF光刻胶/特气

ArF光刻胶通过存储客户认证并少量销售,电子特气同步布局。

上海新阳|#ArF光刻胶

ArF光刻胶通过存储和逻辑双认证,电子化学品适配存储全流程。

彤程新材|#半导体光刻胶

国产光刻胶主力供应商,客户包括长鑫存储。

晶瑞电材|#湿电子化学品

长鑫湿化学品第一大供应商,核心地位稳固。

兴福电子|#湿电子化学品

核心供应商,在存储芯片产线广泛使用。

华特气体|#电子特气龙头

产品通过国内外主流存储厂商认证。

中船特气|#电子特气

六氟化钨核心供应商,4月以来股价涨超600%。

联泓新科|#电子特气

正在开发多品类电子特气产品,覆盖存储芯片环节。

玻璃基板先进封装:台积电首度公开CoPoS验证,0→1突破

事件:

台积电首度公开玻璃基板CoPoS封装验证进展,标志着玻璃基板先进封装从“纯主题”进入“验证+中试”阶段。产业链遵循“设备→TGV加工/基板制造→玻璃原片→下游封测”兑现节奏。台积电×Ibiden×群创三方验证为产业化里程碑信号。

逻辑:

TGV激光打孔设备订单能见度最高,TGV全制程加工客户验证为中期弹性最大环节,特种玻璃原片国产替代为长线方向。

关注方向:

激光打孔设备|#卖铲人 #最早兑现玻璃通孔核心制程,激光钻孔设备订单随验证线落地率先释放

帝尔激光(300776)、德龙激光(688170)、大族激光(002008)

填孔电镀/配套设备|#通孔金属化必备

电镀设备及化学品随产线建设跟进,不可或缺环节。

基板制造/加工|#弹性最大

打通“激光打孔+金属化+RDL布线”全制程,绑定头部客户送样验证。

无碱高纯玻璃原片壁垒高,海外康宁/肖特主导,国产加速追赶

凯盛科技(600552)、彩虹股份(600707)、旗滨集团(601636)

布局面板级封装,直接承接台积电CoPoS工艺落地。

大尺寸玻璃精密加工产线可改造为封装验证线。

京东方A(000725)

【西部证券】机械行业中期策略:PCB上游设备核心变化

事件:

本轮PCB核心变化集中在多层压合、高频材料迭代(如Q布)、更细线宽(SAP/mSAP工艺)三个方向,带动钻孔机/钻针、脉冲电镀设备、超快激光钻孔机/闪镀设备/曝光机需求爆发。A股头部PCB企业2026Q1资本开支合计145.58亿元(同比+162%),其中胜宏科技35.74亿元(+390%),鹏鼎控股28.22亿元(+130%)。胜宏科技2026年拟投资不超过200亿元(2025年66亿元,同比3倍),鹏鼎控股预计2026年资本开支168亿元(同比+154%)。

逻辑:

多层压合要求层间对准精度、钻孔质量提升;Q布高硬度+高熔点驱动钻孔机和钻针需求加速;mSAP工艺驱动超快激光钻孔机/闪镀/曝光设备价值量提升。PCB产线设备投资占比约75%,钻孔设备占其中约30%。以2025年PCB企业资本开支307亿元测算,对应钻孔设备采购需求约69亿元,国产钻孔机龙头大族数控钻孔类收入约42亿元(占比60%+),头部企业大幅扩产将显著体现设备公司收入利润弹性。

关注方向:

大族数控(301200)、鼎泰高科(301377)、东威科技(688700)、芯碁微装(688630)、洪田股份(603800)、合锻智能(603011)

事件:

6月16日建滔积层板宣布对FR-4及PP产品提价15%,为今年第五次调价(此前每次约10%),距离上次涨价不足20天,涨价呈加速趋势。电子布紧缺最为突出,卡住CCL脖子;铜箔/铜粉等环节持续涨价。PCB药水细分也在涨价,电镀级硫酸镍年内累计涨幅超30%。PCB占终端价值量远低于存储,涨价对需求影响小,PCB上游有望复制存储5倍涨幅路径。

逻辑:

供需缺口扩大,CCL/电子布/铜箔/铜粉/PCB药水全面共振,涨价斜率加速向上。

关注方向:

PCB药水:

光华科技(002741)、天承科技(688603)

CCL:

建滔积层板(01888.HK)、华正新材(603186)、金安国纪(002636)

电子布:

国际复材(301526)、中国巨石(600176)、中材科技(002080)、宏和科技(603256)

铜箔:

嘉元科技(688388)、诺德股份(600110)、宝鼎科技(002552)、铜冠铜箔(301217)、德福科技(301511)、逸豪新材(301176)

树脂:

东材科技(601208)、圣泉集团(605589)、呈和科技(688625)

【中泰证券】PCB微钻行业深度:三阶段模型与投资机遇

事件:

PCB钻针行业演化路径可分为三阶段模型,核心变量为行业景气度及竞争格局。当前处于阶段三(多元竞合阶段),行业格局呈现“双寡头+多家新势力”特征。两大核心矛盾:①谁能做出高端微钻(以M9材料为验证标准);②谁能掌握纳米级碳化钨粉生产能力。高端微钻与上游材料成为两条核心投资主线。

逻辑:

阶段一(2025年前)低景气筑底,双寡头格局形成(鼎泰高科+金洲精工全球合计市占率由37%提升至49.9%)。阶段二(2025-2026)AI服务器放量带动景气上行,双寡头与二线厂商差距拉大。阶段三(2026Q1后)Rubin量产推升行业景气,并购潮推动民爆光电、新锐股份、杰美特、欧科亿等进入赛道,竞争转向“拼有效供给”。高端微钻核心特征:直径≤0.15mm、长径比≥25:1、耐磨复合涂层能力。M9加工能力为重要验证标准。上游材料端,高端棒材和纳米级碳化钨粉长期依赖日本进口,日本厂商受中国钨原料出口管制趋严影响,棒材出厂价大幅上行(三菱材料、住友电工自6月1日起核心超硬部材价格上涨3倍以上),国内原料供应面临压力。高端微钻量产关键在材料(纳米级碳化钨粉)、设备(磨床精度)、工艺(磨削+涂层+一致性控制)三方面。

关注方向:

高端微钻龙头:

鼎泰高科(301377)、中钨高新(000657)

并购切入钻针生产的新势力:

民爆光电(301362)、新锐股份(688257)、欧科亿(688308)

上游材料及配套环节:

华锐精密(688059)、厦门钨业(600549)、杰美特(300868)

事件:

大模型ARR高增支撑AI Capex高增,海外延续高景气,国内预计加大投入。光纤光缆供需缺口16.4%,价格创四年新高。IDC行业三大变化:国产算力支撑需求持续上修、CAPEX聚焦国内AI建设、配额政策推动集群建设。液冷从1到10渗透率奇点,2026年规模化放量元年。

逻辑:

聚焦海外AI光互联(光芯片/光模块/光纤/车载光通信)及国内算网基建(IDC/液冷/电源/网络)两大主线。

关注方向:

光芯片/光模块:

仕佳光子(688313)、源杰科技(688498)、东山精密(002384)、永鼎股份(600105)、长光华芯(688048)、华工科技(000988)、新易盛(300502)、天孚通信(300394)、中际旭创(300308)、光库科技(300620)

光纤:

长飞光纤(601869)、中天科技(600522)、烽火通信(600498)

IDC:

东阳光(600673)、润泽科技(300442)、光环新网(300383)、奥飞数据(300738)、数据港(603881)

网络:

盛科通信(688702)、锐捷网络(301165)、紫光股份(000938)、华勤技术(603296)

运营商/端侧AI/商业航天:

乐鑫科技(688018)、广和通(300638)、美格智能(002881)、星宸科技(301536)、信维通信(300136)

事件:

2025年全球数据中心对光纤光缆需求同比暴增75.9%,CRU预测2026年全球光纤光缆供需缺口率约16.4%,2026年4月全球光纤价格指数107.2创2021年以来新高。高纯四氯化硅是制造光纤预制棒“气相沉积法”必用原料,堪称光纤产业“工业味精”。三孚股份国内9N级外销市占率近100%,全球外销市占率60%+,满负荷运行暂无扩产计划。

逻辑:

光纤涨价向上传导至核心原材料高纯四氯化硅,多晶硅副产提纯为主流路径,有硅料/多晶硅产能的企业具成本优势。

关注方向:

三孚股份(603938)、兴发集团(600141)、新安股份(600596)、宏柏新材(605366)、江瀚新材(603281)、长飞光纤(601869)、合盛硅业(603260)

事件:

重掺硅片已全面涨价:立昂微对功率芯片全系产品价格调涨10%-15%;信越、SUMCO、环球晶5月起提价3%-5%,高端AI/HPC专用片涨幅达18%-22%。AI服务器对12英寸硅片需求是通用型服务器的3.8倍;HBM对12英寸硅片消耗是主流DRAM的3倍。台积电、三星持续削减8英寸成熟制程产能,全球8英寸产能至2027年上半年将维持负增长。华润微6/8英寸及重庆12英寸产线自25Q4以来持续满载,在手订单能见度至26H2。

逻辑:

重掺硅片涨价从原材料端验证功率行业高景气。AI相关需求仅占12英寸硅片总出货量不足10%,信越化学、SUMCO预判未来三年将快速突破20%,需求增长空间广阔。供给端多数新产能预计2026年底或2027年后释放,供需紧张预计持续6至12个月。

关注方向:

新洁能(605111)、士兰微(600460)、华润微(688396)、扬杰科技(300373)、捷捷微电(300623)、天岳先进(688234)、东微半导(688261)、斯达半导(603290)

事件:

单车带电量持续攀升对冲销量增速放缓,欧洲高能源价格驱动渗透率修复。储能多场景爆发(源网侧配储、工商业峰谷价差、阳台光储),成为锂电第二增长曲线。钠电池在两轮车/A00级/储能商业化加速,固态电池产业化提速(设备端确定性受益)。

逻辑:

动力电池受益单车带电量提升及欧洲市场修复;储能维持高增速,改善锂电企业业绩结构;钠电成本优势+战略安全属性迎来商业化拐点;固态电池能量密度可达500Wh/kg以上,政策+研发+客户端共振加速产业化。

关注方向:

动力/储能电池龙头:

宁德时代(300750)、亿纬锂能(300014)

户储/大储优势:

鹏辉能源(300438)、豪鹏科技(001283)、普利特(002324)

钠电池:

蔚蓝锂芯(002245)、容百科技(688005)、鼎胜新材(603876)

固态电池设备:

先导智能(300450)、海目星(688559)、利元亨(688499)、杭可科技(688006)、华自科技(300490)、先惠技术(688155)

事件:

天赐2万吨VC仍未投产,亘元3万吨爬坡不顺利(实际达产仅约3万吨),26H2最大增量仅华盛锂电Q4投产3万吨(有效增量约5k吨)及天赐2万吨(大概率有效贡献不足)。26H2 VC最大有效供给约13万吨,而需求量约12.5万吨,Q3将迎来明显紧平衡。VC价格从4月下旬12.5万元/吨涨至当前15万元/吨。B公司6月底启动下年度招标,预计招标价上涨至14-15万元/吨,散单价格大概率突破15万甚至18万前高。

逻辑:

供给释放持续低于预期,Q3旺季供需缺口明确,VC涨价趋势确定性强。

关注方向:

海科新源(301292)、华盛锂电(688353)、富祥药业(300497)、孚日股份(002083)、海辰药业(300584)

重大投资类

赛轮轮胎(601058):拟11.41亿美元投建埃及轮胎产能提升项目(年产2700万条半钢、165万条全钢及2万吨非公路轮胎)。

汇成股份(688403):拟出资4亿元设立合资公司晶瑞旺(持股57.14%),作为HITS先进封装工艺研发及量产平台,并收购郑隆芯创100%股权。

资产重组/收购类

赢合科技(300457):拟2.04亿元收购昂华自动化100%股权,实现锂电前中后段设备全流程衔接。

万控智造(603070):拟2.75亿元收购浙江东爵51%股权(主营铜软连接,应用于低压电器、光伏、储能、新能源车)。

炼石航空(000697):拟2.2亿元收购天科航空62.85%股份并增资5000万元,完成后持股67.5%,拓展航空复材及航发精密加工。

宏达电子(300726):分别以369.86万、387.2万元收购控股子公司宏达磁电1.51%和宏达恒芯2.5%的少数股权。

增持/回购类

永兴股份(601033):间接控股股东一致行动人已增持143.7万股(约1999.91万元),计划继续增持,合计不低于5000万元、不超1亿元。

药明康德(603259):完成《2026年H股奖励信托计划》项下25亿港元H股购回,累计购买2014.89万股。

唯赛勃(688718):董事兼董秘王兴韬累计增持24.49万股,金额400.86万元。

润丰股份(301035):实控人、董事长王文才已增持7.36万股,计划继续增持不低于500万元、不超1000万元。

奥瑞金(002701):拟以1.5亿~2.5亿元回购股份(用于员工持股/股权激励),回购价不超7.49元/股。

千方科技(002373):拟以1亿~2亿元回购股份(用于员工持股/股权激励及维护公司价值),回购价不超12.42元/股。

业绩类

申通快递(002468):5月快递收入57.44亿元(同比+30.23%),业务量26.89亿票(+18.78%)。

韵达股份(002120):5月快递收入47.17亿元(同比+6.84%)。

中国神华(601088):5月煤炭销售量5050万吨(同比+11.7%)。

重大合同/中标类

海兴电力(603556):全资子公司中标国家电网2026年区域联合采购项目,总额约3.12亿元,占2025年营收6.55%。

国网英大(600517):下属公司中标国家电网配网类产品,金额合计约15.92亿元,占2025年营业总收入13.32%。

公司动态

天际股份(002759):3万吨六氟磷酸锂项目二期(1.5万吨/年)达到试生产条件,投产后总产能将增至5.2万吨/年。

渤海化学(600800):募投项目16万吨/年丙烯酸装置正式投料运行,迈入高端新材料一体化新阶段。

国芯科技(688262):新一代汽车电子离手检测触控MCU(CCM4202S-O)内部测试成功,已有多家客户开展模组开发。

*ST天山(300313):6月22日起撤销退市风险警示及其他风险警示,变更为“天山生物”。

*ST新研(300159):6月22日起撤销退市风险警示,变更为“新研股份”。

*ST金比(002762):6月22日起撤销退市风险警示,变更为“金发拉比”,涨跌幅限制由5%变为10%。

业绩类

*ST金比(002762):虽撤销退市风险警示,但2025年净利润仍亏损1.89亿元。

减持类

侨银股份(002973):控股股东郭倍华及一致行动人拟合计减持不超3%股份。

华正新材(603186):股票异动期间,董事长刘涛6月15-16日合计减持2万股;控股股东华立集团同期减持26万股。

公司动态(负面)

风华高科(000636):“全线暂停接单”及“国内唯一通过英伟达全系列MLCC认证”传闻均不属实,英伟达未对公司开展认证。

广汇能源(600256):受中东地缘缓和影响,市场对煤炭、油气及化工品供应预期短期剧变,股价连续三日跌幅偏离值累计达20%。

中材科技(002080):子公司泰山玻纤特种纤维布2025年销售收入6.28亿元,仅占公司总营收2.08%。

中核科技(000777):公司聚焦工业阀门,未涉及“硅-28”相关业务。

彩虹股份(600707):产品为显示用基板玻璃,无产品进入半导体封装测试领域。

凯盛科技(600552):TGV技术仍处研发阶段,未商业化量产,无营收。

美迪凯(688079):半导体用玻璃基板为未打孔基板,2025年相关收入仅占营收2%;TGV工艺产品未量产。

兴森科技(002436):FCBGA封装基板项目2025年营收仅2689.99万元(占0.37%),净亏损5.33亿元;玻璃基板研发项目无量产订单。

旗滨集团(601636):未投建芯片封装玻璃量产产线,无对应营收。

诺德股份(600110):RTF、HVLP、载体铜箔等高端产品仅完成小批量送样验证,未规模化量产。

旭光电子(600353):可控核聚变业务2025年营收占比约2%,氮化铝产品占比约7%,均较低。

沃格光电(603773):泛半导体业务处早期,营收占比极低,相关主体仍亏损。

杭电股份(603618):2026年Q1光通信业务营收1.86亿元,仅占公司总营收8.47%。

山东玻纤(605006):经自查,公司当前无电子布产品。

泰坦股份(003036):仅生产常规电子布织机,未生产LOW-DK、Q布等电子布织机。

中国巨石(600176):低介电等特种电子布未形成订单及收入,2025年电子布销量占营收17.77%。

普冉股份(688766):主营利基型非易失性存储产品,市场规模较小,存储价格处历史高位。

昀冢科技(688260):MLCC业务规模远低于头部企业,公司整体未盈利;产品未应用于车规安全系统或AI算力服务器。

凯迪股份(605288):机器人产品仍处开发阶段,短期内无法形成收入。

上纬新材(688585):消费级具身智能机器人业务处研发验证阶段,股价已脱离基本面,新业务发展不确定。

江钨装备(600397):公司无注入矿山资产的安排,主营业务未变。

宏和科技(603256):2025年5月29日至2026年6月17日股价累计上涨2310.61%,外部流通盘小,存在情绪过热及快速回落风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。