市场从不缺液冷概念股,但真正能落地盈利、形成持续现金流的标的寥寥无几。多数跨界公司仍停留在框架协议、产品研发、展厅样品阶段,而博汇股份已经跨过了从0到1的最关键一步。

不同于市场常见的“题材式跨界”,博汇股份的液冷布局路径清晰、步步落地,是A股少数已实现液冷相关业务盈利的中小市值标的。

盈利已验证,绝非纸面概念

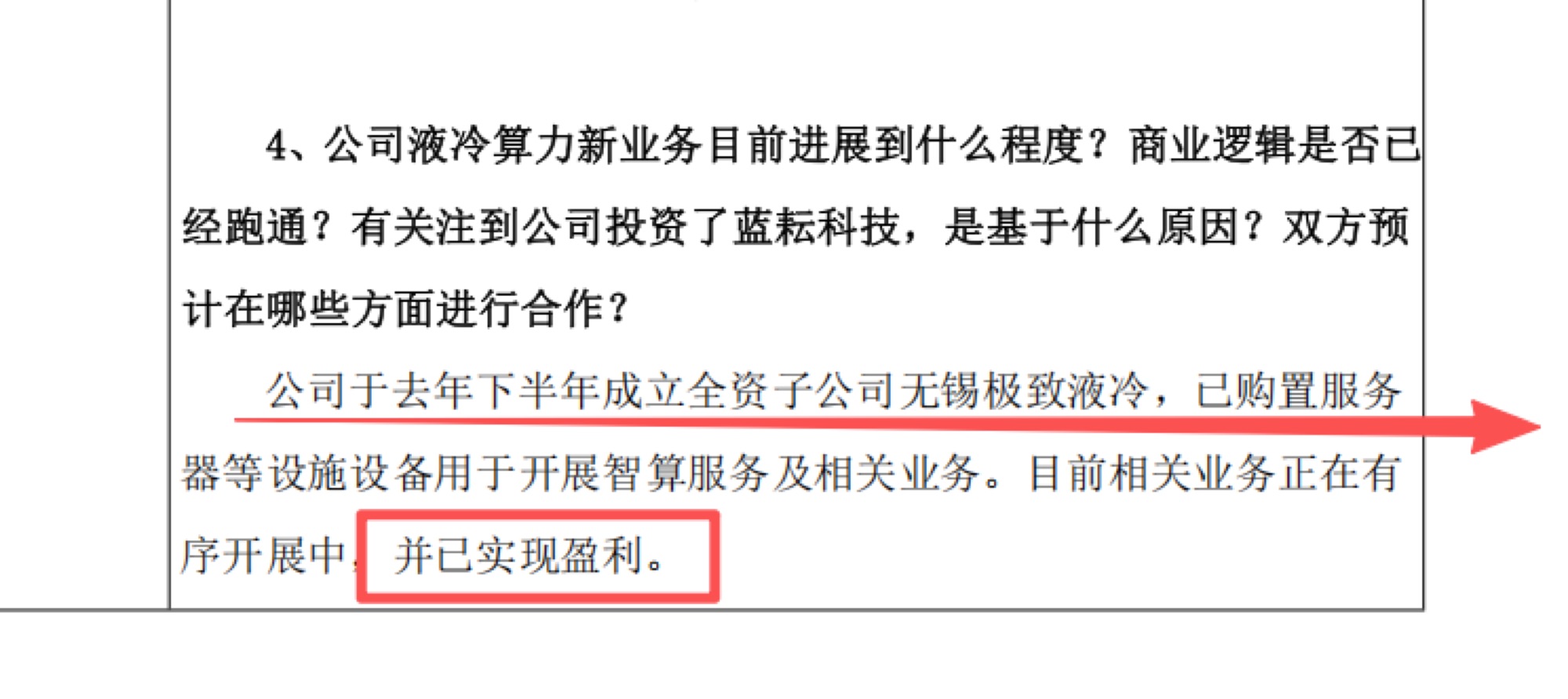

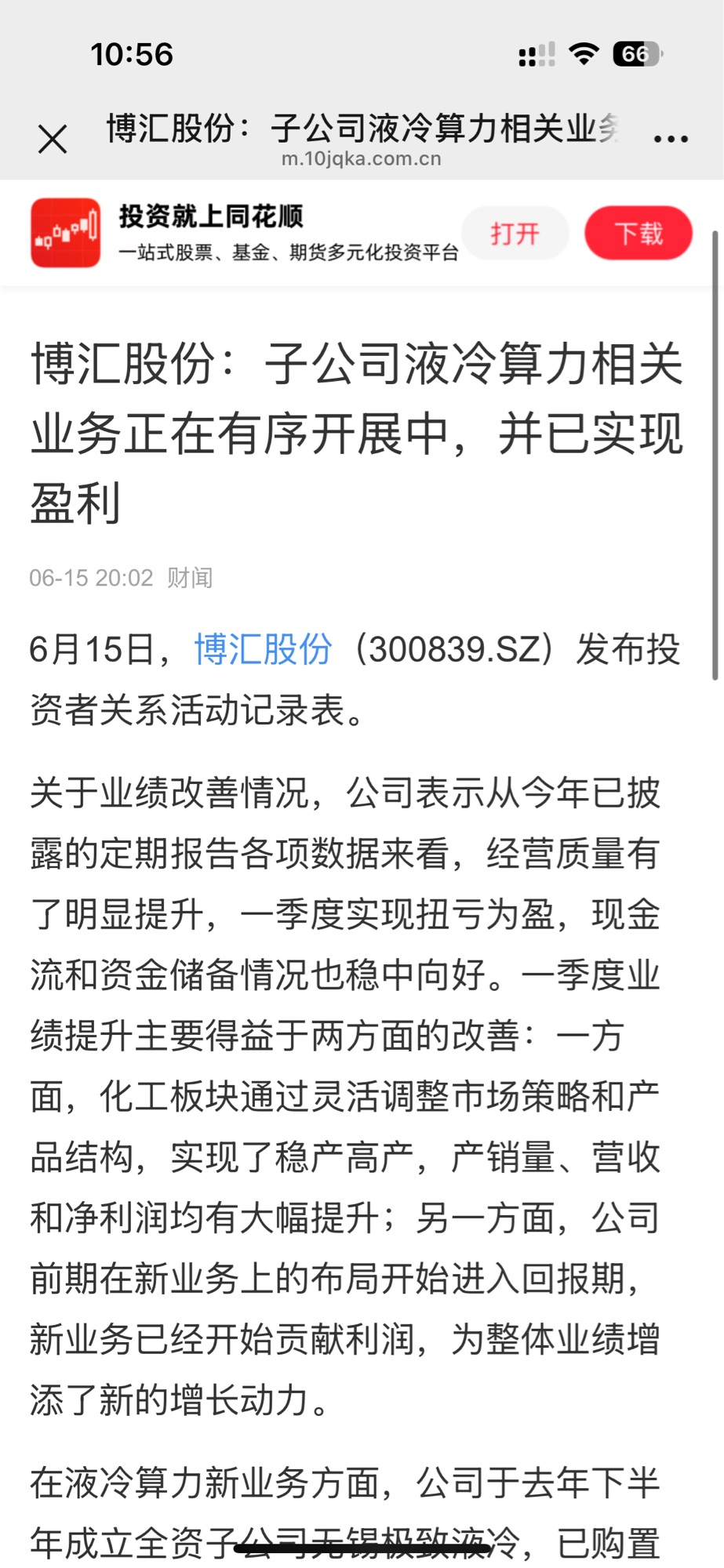

公司全资子公司无锡极致液冷自2025年成立后快速推进业务,完成GPU服务器、液冷机房配套设施采购并投入运营,2026年一季度正式实现盈利,直接成为公司当期扭亏为盈的核心增量之一。从一季报数据看,公司归母净利润4675万元,同比大幅扭亏,液冷新业务的利润贡献已得到官方多次确认,完成了从“布局”到“赚钱”的本质跨越。

2. 全栈布局,不止于算力租赁

公司并非简单买服务器做租赁,而是锚定“液冷全产业链”布局:上游依托自身多年炼化技术储备,研发适配浸没式场景的特种冷却液;中游覆盖液冷机柜、冷板系统、机房整体解决方案;下游落地智算云服务形成现金流。同时通过参股华芯液冷推进项目落地、参与蓝耘科技定增强化产业协同,从算力服务切入,逐步向硬件产品延伸,长期成长路径清晰。

当前公司总市值仅40亿元出头,是整个液冷算力赛道估值洼地最显著的标的,市场认知差带来的修复空间极为可观。

定价偏差:市场至今仍将其归类为传统化工周期股,给予周期股的低估值,完全没有计入液冷算力业务的成长价值。换言之,当前市值几乎等于传统化工业务的净资产价值,液冷算力第二曲线相当于“零估值附赠”。

对标显洼地:横向对比赛道,算力租赁二线标的普遍拥有百亿级市值,液冷温控龙头PE中枢在35-50倍区间。即便仅对标同梯队转型标的的一半估值水平,公司市值也具备翻倍以上的修复弹性。

机构认知差正在收敛:6月以来公司密集接待方正证券、中庚基金等十余家机构调研,资金关注度持续提升。当前仍处于机构覆盖初期,随着后续业务进展持续披露,估值重估只是时间问题。

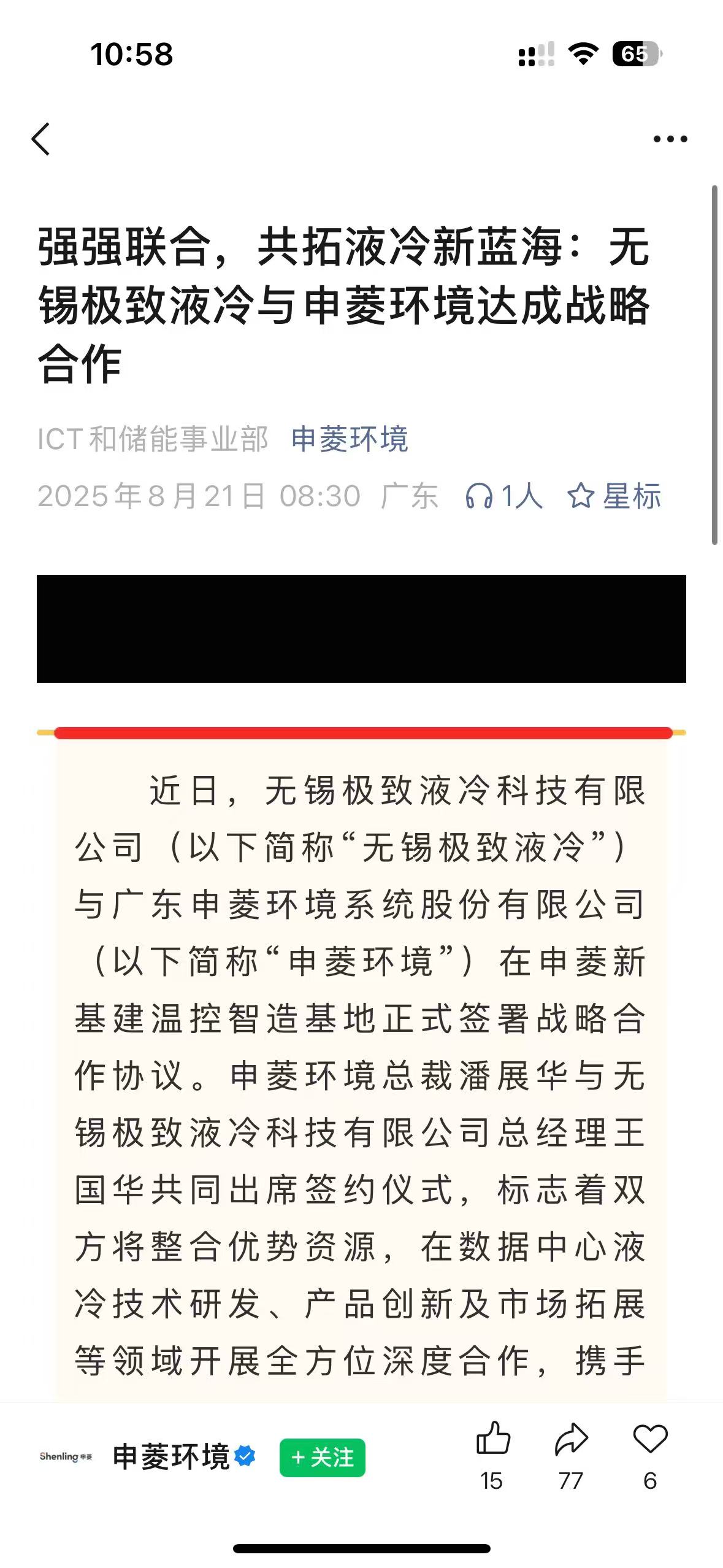

也与申菱环境达成合作,实打实的正式转型,估值修复看百亿空间

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。