它就是凯盛科技(600552)。很多人疑惑:A股公司上千家,凭什么是它?业务横跨三大领域,会不会“样样通、样样松”?今天咱们就用大白话,结合最新行业数据、公司真实产能和业绩,把这家公司的实力、潜力和风险掰开揉碎了讲。

看完你会明白:它不是简单蹭热点,而是靠硬核技术和产能,站在了三大风口的核心位置,有望成为下一个龙头!!

先看一组最新数据,直观感受下三大赛道有多火、凯盛科技有多硬核——

玻璃基板:全球高端市场被美日垄断,凯盛是国内唯一实现8.5代LCD、8.6代OLED玻璃基板国产化的企业,超薄柔性玻璃(UTG)年产1500万片,国内龙头,直接供货折叠屏手机和AI芯片封装;

光纤通信:布局高纯石英砂(光纤核心原料),建成5000吨合成高纯二氧化硅产线+8000吨天然高纯石英砂产能,国内少数能给高端光模块、半导体供货的企业;

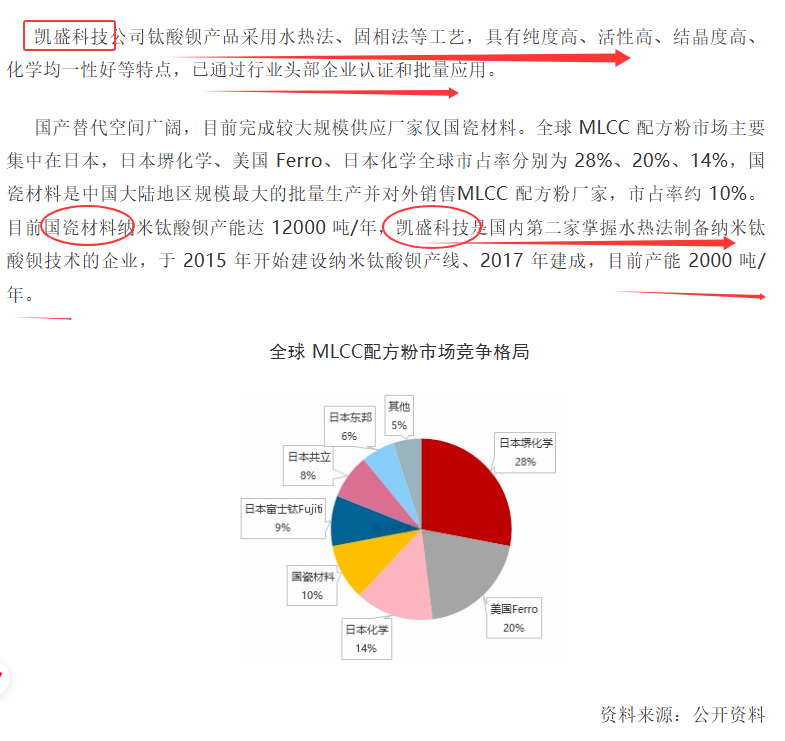

MLCC:核心原料纳米钛酸钡年产2000吨,国内第二家掌握水热法量产技术,高端粉体直接供货国内头部MLCC大厂,进入AI服务器、车规级供应链;

业绩:2025年半年报营收27.6亿元(同比+24.7%),扣非净利润2884万元(同比扭亏为盈);2025年三季报毛利率22.38%,盈利能力持续提升。

风口一:玻璃基板——AI算力刚需基石,国产替代第一股

很多人对玻璃基板陌生,但它是电子产业的“隐形骨架”——小到手机折叠屏、平板,大到AI芯片封装、高端电视面板,没有玻璃基板,就没有显示屏幕,更没有高端AI芯片的稳定运行。

1. 行业有多火?千亿市场爆发,AI芯片催生新需求

过去玻璃基板主要用在显示面板,需求平稳;但2025-2026年,AI算力爆发彻底改变行业格局——传统有机基板扛不住AI芯片的高温、高频和高密度布线,TGV半导体玻璃基板成AI芯片先进封装刚需。

数据最直观:2026年全球玻璃基板市场规模约186亿美元,2030年将破320亿美元;其中半导体封装用玻璃基板年增速超33%,是整条产业链增速最快的赛道。更关键的是,高端玻璃基板供需缺口达40%,英伟达、英特尔、台积电抢货,提前预付款排队是常态。

2. 格局有多垄断?美日掌控90%市场,国产替代迫在眉睫

长期以来,全球高端玻璃基板被美国康宁、日本旭硝子、日本电气硝子三家垄断,合计占全球近90%份额,价格高、供货严,卡脖子严重。

国内企业多年追赶,大多停留在低端显示基板,高端半导体封装基板、高世代OLED基板一直空白——直到凯盛科技打破僵局。

3. 凯盛有多强?国内唯一双突破,折叠屏+AI封装双落地

凯盛科技是国内玻璃基板的绝对龙头,没有之一,两大核心业务直接对标美日巨头:

高世代显示玻璃基板:2024年下线全球首片国产8.6代OLED玻璃基板,打破康宁垄断;8.5代LCD基板玻璃实现国产化量产,国内第一,供货京东方、TCL等面板大厂;

超薄柔性玻璃(UTG):年产1500万片,国内龙头,专门用于折叠屏手机,已经进入头部手机厂商供应链,替代进口超薄玻璃;

半导体TGV玻璃基板:建成国内首条8英寸TGV玻璃基板中试线,产品送样英伟达、国内AI芯片厂商,用于HBM、Chiplet先进封装,2025年已实现小批量出货。

简单说:显示玻璃基板打破美日垄断,折叠屏玻璃国内第一,AI封装玻璃基板国内唯一突破,三大方向全是当前最火的刚需,凯盛全部卡位成功。

风口二:光纤通信——算力网络核心,高纯石英砂国产替代先锋

光纤是AI时代的“神经网络”,光模块、高速交换机、数据中心都离不开;而高纯石英砂是光纤、光模块、半导体封装的核心原料,纯度要求极高(99.999%以上),长期被海外垄断,价格暴涨、供货紧张。

1. 行业现状:算力爆发带动光纤需求,高纯石英砂一砂难求

2026年,全球AI算力网络建设加速,高速光模块、硅光模块需求井喷,带动光纤和高纯石英砂需求大增。但高纯石英砂技术壁垒极高,全球能生产电子级高纯石英砂的企业不超过5家,国内几乎空白,长期依赖美国、挪威进口。

价格方面,2025年以来高纯石英砂价格上涨超50%,且供不应求,光模块厂商、半导体企业抢货,成为产业链最紧缺的环节。

2. 凯盛布局:双路线量产,供货光模块+半导体

凯盛科技是国内少数掌握高纯石英砂量产技术的企业,双路线布局,直接对标海外巨头:

合成高纯二氧化硅:建成5000吨产线,纯度达电子级,专门用于高端光模块、半导体CMP抛光、光伏硅片,已通过国内头部光模块企业认证,批量供货;

天然高纯石英砂:布局8000吨提纯产能,用于光伏石英坩埚、光纤预制棒,成本更低、性价比更高;

空心玻璃微珠:国内率先掌握核心技术,用于深海探测、军工、光模块轻量化,国内独家供货“海马号”深海潜水器。

一句话总结:光纤上游核心原料高纯石英砂,凯盛做到国内第一梯队,打破海外垄断,直接受益算力网络建设爆发需求。

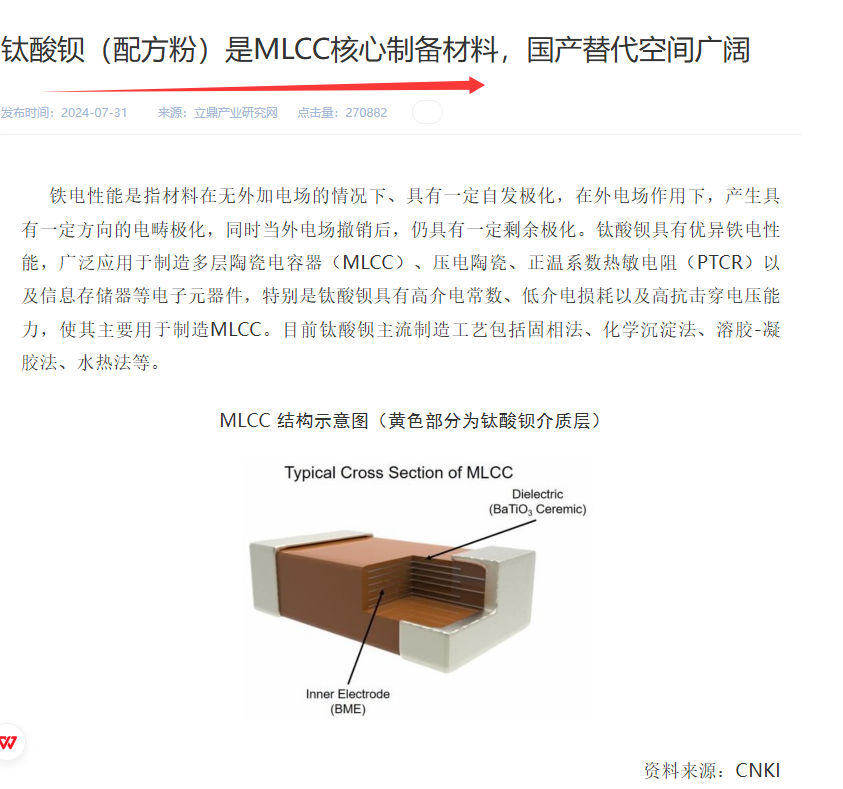

风口三:MLCC——电子工业大米,AI+车规级双爆发

MLCC(多层陶瓷电容器)被称为“电子工业大米”,手机、电脑、服务器、汽车里无处不在,一颗AI服务器需要上万颗MLCC,用量是传统服务器的10倍以上。

2026年MLCC行业迎来结构性大爆发:低端消费级产能过剩,高端AI服务器、车规级MLCC严重缺货,价格持续上涨,交期拉长到18-22周。

1. 行业格局:海外垄断高端,国内加速追赶

全球MLCC市场被村田、三星电机、国巨等海外巨头垄断,高端高容、车规级、AI专用MLCC几乎全靠进口;国内企业(风华高科、三环集团)集中在中低端,高端产能不足。

而MLCC的核心原料——纳米钛酸钡粉体,技术壁垒极高,纯度、粒径均匀度直接决定MLCC性能,长期被日本垄断,国内能量产高端粉体的企业屈指可数。

2. 凯盛实力:钛酸钡国内第二,供货头部MLCC大厂

凯盛科技在MLCC赛道不做终端产品,而是卡位最核心、最赚钱的上游粉体,实力硬核:

纳米钛酸钡:年产2000吨,国内第二家掌握水热法量产技术(全球仅3-4家),高端粉体纯度达99.99%,粒径均匀,专门用于AI服务器、车规级MLCC;

认证与供货:产品已通过风华高科、三环集团等国内头部MLCC企业认证,批量供货,替代日本进口粉体,成本更低、性价比更高;

球形硅微粉:MLCC、半导体封装关键填料,年产规模国内前列,切入英伟达上游供应链,用于AI服务器覆铜板。

简单说:MLCC上游核心粉体,凯盛做到国内顶尖,直接受益AI+车规级MLCC缺货涨价,躺着赚产业链最厚利润。

放在2026年的科技产业背景下,能同时攥紧三大高景气赛道、且每一条都做到国内顶尖的公司,A股找不出第二家。 玻璃基板打破美日垄断,高纯石英砂解决光纤卡脖子,钛酸钡卡位MLCC上游,每一件都是国产替代的大事,每一件都有巨大市场空间。

最后想跟大家说:投资赛道,更投资公司;选风口,更选能把风口做实的硬核企业。凯盛科技不是完美的,但它是当前A股最稀缺、最有潜力的三大风口共振标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。