近期以江丰电子为代表的半导体靶材板块强势拉升,核心催化源于AI 先进封装技术迭代、全球靶材供需格局紧平衡、国产替代加速落地三重逻辑共振。

短期看,高端靶材涨价潮持续兑现,龙头产能满载、订单排至 2027 年;

中期看,BSPDN、HBM、CoPoS 等技术爆发,驱动靶材需求倍数级增长;

长期看,国内靶材企业突破 3nm 先进制程壁垒,深度绑定全球头部晶圆厂,成长空间全面打开,赛道进入高景气兑现期。

三重利好共振,引爆板块行情

1. 技术革命催化:先进封装迭代,靶材需求爆发

AI 算力需求爆发推动芯片架构持续升级,BSPDN(背面供电)、HBM 高带宽内存、CoPoS 面板级封装等技术快速落地,直接拉动高端靶材(铜、钽、钨)用量激增。

BSPDN 技术:单晶圆靶材总消耗面积较传统工艺增加15%-20%,其中铜靶用量 + 25%、钽靶 / 钨靶用量 + 30% 以上;

HBM+CoPoS:HBM 堆叠结构使单颗芯片靶材消耗量达传统芯片 3 倍;CoPoS 面板级封装带动面板级靶材需求扩容,双重驱动下钨靶、钽靶订单爆发式增长。

2. 供需格局催化:供给收缩 + 需求井喷,涨价潮持续落地

供给端:海外龙头产能受限,日本 JX 金属、京瓷受钨、铟等关键原材料出口管制及稀土供应约束影响,产能缩减 25%-30%,订单排期顺延至 2027 年底,全球有效供给持续收缩;靶材扩产周期长、技术壁垒高,短期新增产能有限,行业供需缺口持续拉大。

需求端:全球晶圆厂加速扩产,AI 芯片、先进制程(3/5/7nm)、存储芯片产能集中释放,靶材作为 PVD 工艺核心耗材,需求同步井喷。

涨价落地:2026 年初至今,靶材行业已完成 **20%-40%** 涨价,高端钨靶、钽靶涨幅超 40%;龙头企业产能利用率维持 98% 高位,满负荷保供核心客户,Q3 起涨价红利将全面体现在报表端。

3. 国产替代催化:突破先进制程壁垒,深度绑定全球巨头

政策支持:国家明确加快高纯靶材等核心材料突破,“十五五” 规划提出 2030 年核心材料国产化率超 60%,地方配套补贴加码,助力企业技术攻关。

据沙利文预测,2027 年全球半导体溅射靶材市场规模将达251 亿元,2023-2027 年 CAGR 超 10%;叠加显示面板靶材(2027 年 399 亿元),整体靶材市场规模超 650 亿元。其中,铜、钽、钨高端靶材受益 AI 与先进封装,增速达 20% 以上,显著高于行业平均。

综上所述,靶材是行业和二级市场共振转折点,板块刚刚开始走主升,建议持续关注靶材产业链主升机会

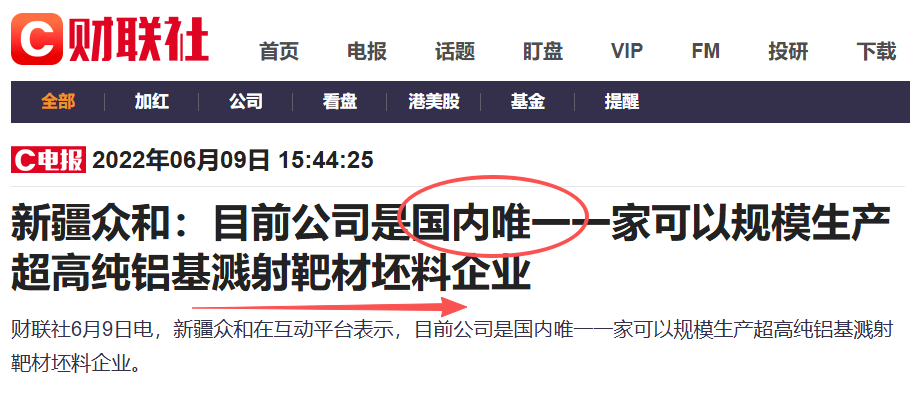

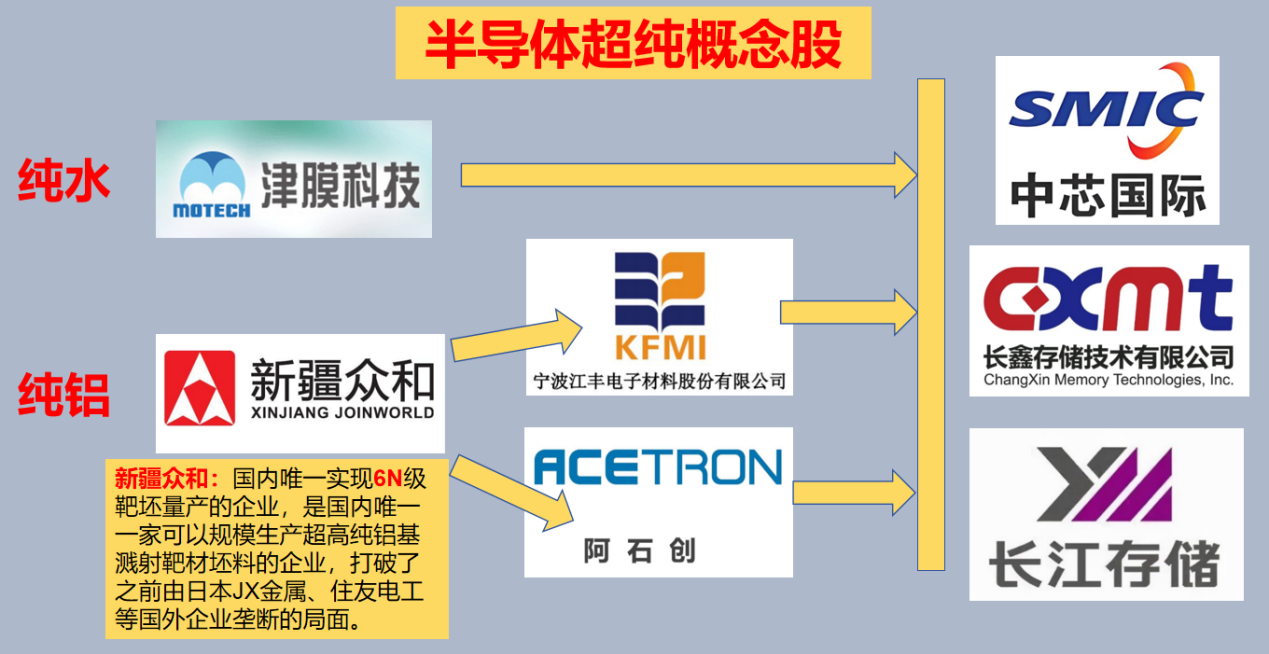

新疆众和(600888):靶材上游绝对龙头,AI 先进封装 + 国产替代双轮驱动,业绩拐点已至

市场聚焦江丰电子等靶材成品厂时,而新疆众和作为半导体铝靶坯唯一国产龙头,价值被严重低估。公司是全球最大 6N 超高纯铝基地、国内唯一铝靶坯量产商,深度绑定江丰电子、中芯国际、长江存储等核心客户。AI 先进封装(HBM/CoPoS)爆发拉动铝靶需求激增,叠加产能翻倍 + 价格上行 + 全产业链成本优势,2026-2027 年将迎来量价齐升黄金期,靶材上游隐形冠军迎估值重估。

靶材上游核心卡位:国内唯一铝靶坯量产商,打破海外垄断

1. 产品定位:芯片 “血管” 的核心原材料

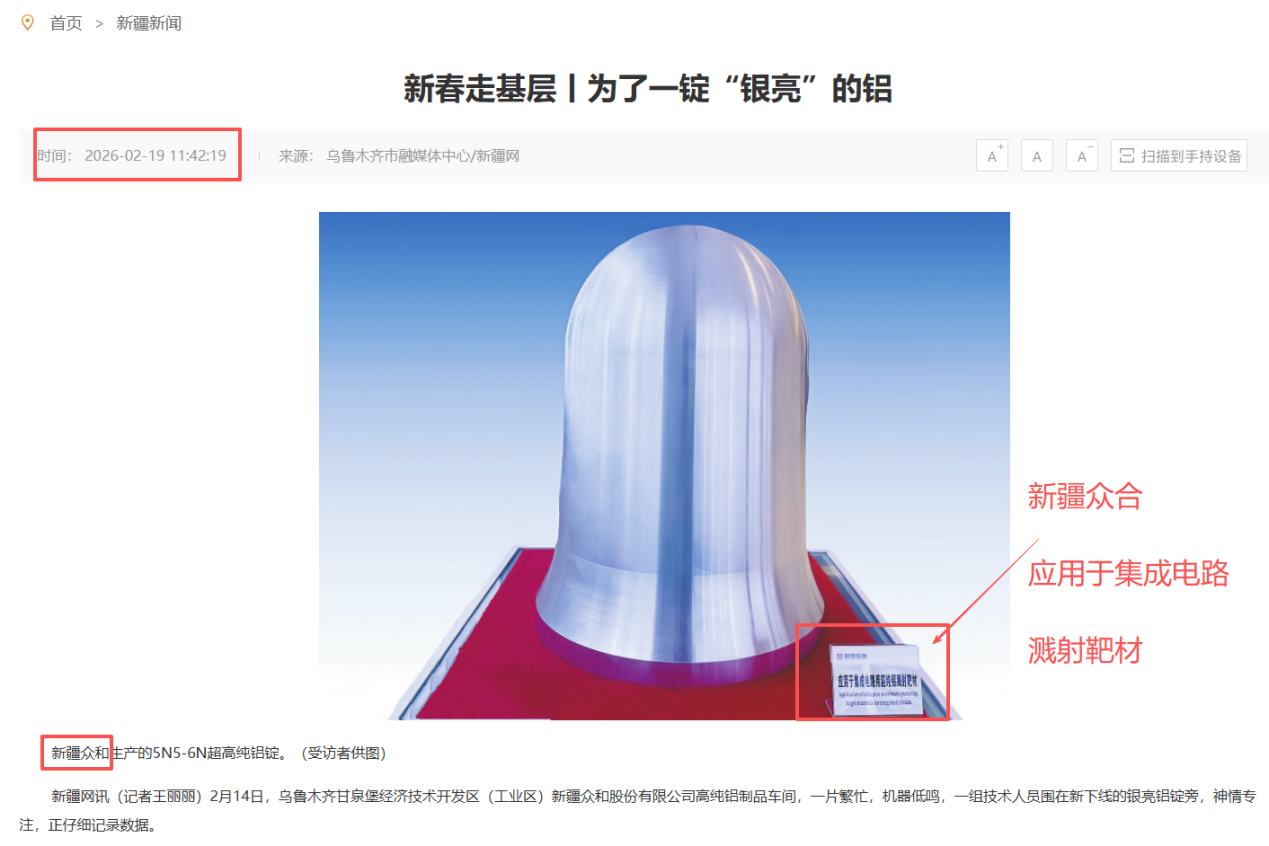

半导体铝靶材是晶圆制造金属互连层、栅极、接触孔的刚需耗材,而铝靶坯是制造铝靶材的核心基材,纯度需达5N5(99.9995%)-6N(99.9999%),杂质控制达十亿分之一级别,直接决定芯片良率与稳定性。

应用场景:覆盖5-7nm 先进制程 + 28nm 以上成熟制程,适配 HBM 高带宽内存、CoPoS 面板级封装等 AI 核心技术。

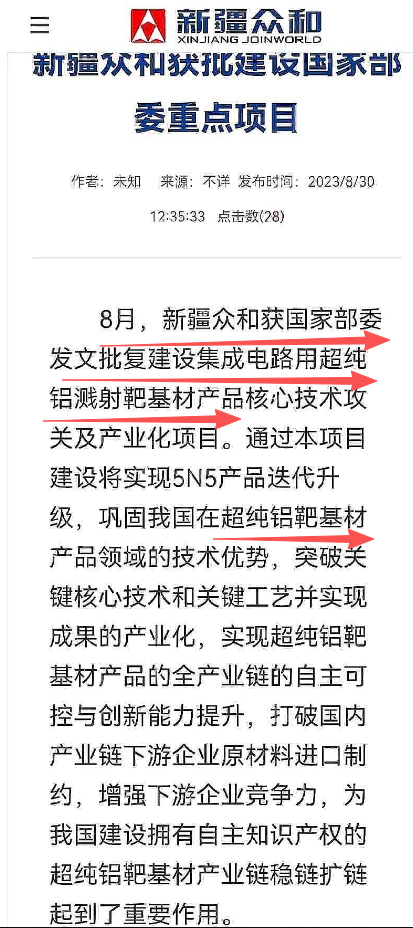

全球格局:此前日美德垄断,新疆众和是国内唯一实现铝靶坯规模化量产并通过头部晶圆厂认证的企业,国产替代空间广阔。

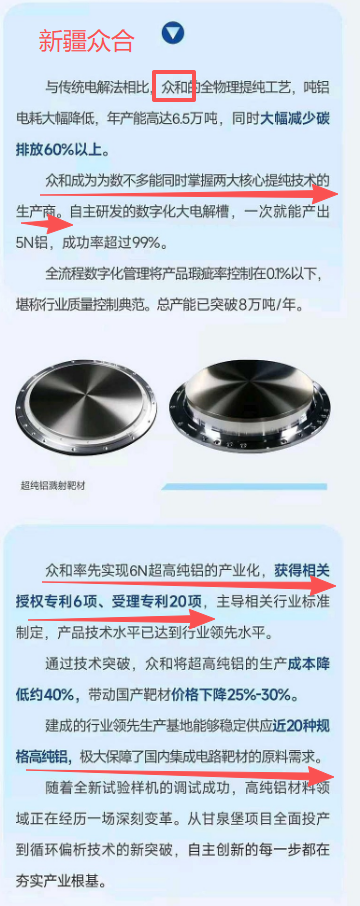

2. 技术壁垒:全球顶尖提纯技术,护城河极深

技术垄断:掌握联合法 + 偏析法超高纯铝提纯核心技术,国家认定企业技术中心 + 铝电子材料国家实验室,承担 7 项国家 863 计划,专利覆盖高纯铝提纯全流程。

纯度优势:6N 级超高纯铝稳定量产,国内市占率超 45%;5N5 级产品批量供货,技术对标三菱材料、JX 金属等海外龙头。

认证壁垒:2020 年通过中芯国际认证,2025-2026 年批量放量,进入中芯国际、长江存储、长鑫存储、华虹半导体核心供应链。

业绩与估值:低估明显,2026-2027 年高增长可期

1. 业绩测算

2026 年:靶坯产能 750 吨(满产 500 吨 + 新产能爬坡 250 吨),均价 200 万元 / 吨,靶坯收入 15 亿元 +,毛利率 25%-30%;高纯铝、电极箔业务稳健增长,全年归母净利润有望达 12-15 亿元,同比 + 80%-120%。

2027 年:靶坯产能 1000 吨满产,均价 220 万元 / 吨,靶坯收入 22 亿元 +;氧化铝项目满产贡献 9 亿元 + 净利润,全年归母净利润有望达 20 亿元 +,同比 + 30%-60%。

2. 估值重估

当前公司估值仍按传统铝业公司定价,靶材上游龙头价值被严重低估。对标江丰电子(PE 50+)、有研新材(PE 40+),新疆众和靶坯业务对应合理估值 PE 35-40 倍,目标价 25-30 元,上涨空间翻倍打底!!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。