现在做高端PCB的人,最怕听到的一句话不是 “订单砍了”,而是 “高端铜箔的生产设备,排到2028年了”。

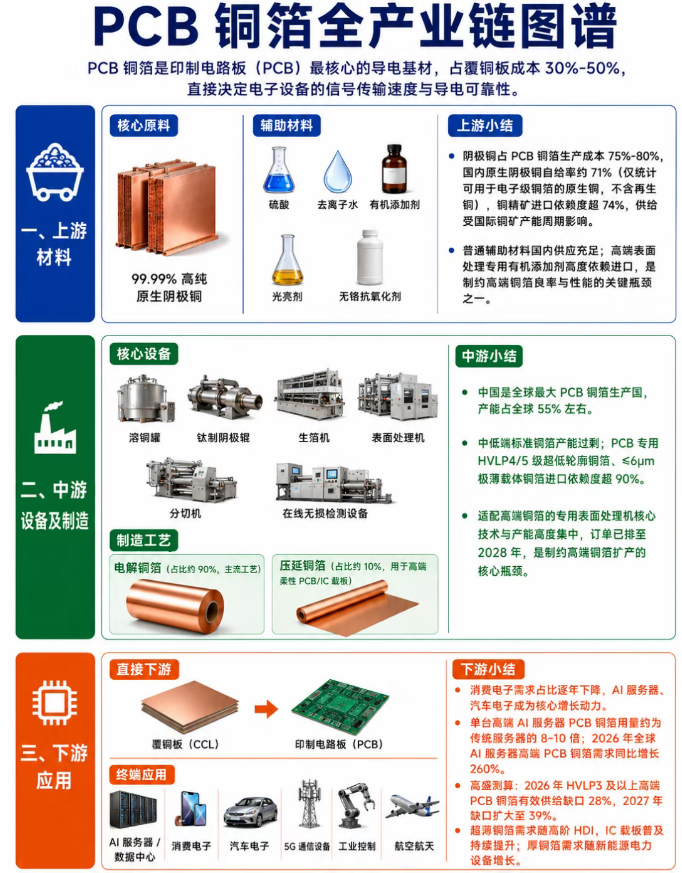

过去一年,整个电子产业链最紧俏的不是GPU,是一张薄到能透光的铜箔。很多人这辈子都没见过它,但它是所有电子设备的 “神经血管。小到蓝牙耳机,大到AI服务器,没有它就传不了电、跑不了信号。它就是PCB铜箔,占覆铜板成本30%-50%,直接决定了电子设备的信号传输速度和使用寿命。

这波热度和任何炒作都没关系,是实打实的需求断层。单台GB300及以上顶配AI服务器的PCB铜箔用量,是传统x86服务器的8-10倍。2026年全球AI服务器高端铜箔需求同比激增260%。一边是AI、汽车电子的需求井喷,一边是高端产能根本扩不出来,行业的供需缺口已经拉到了近十年的最高水平。

我花了三天整理了这张PCB铜箔全产业链图谱,方便大家更容易理解,建议收藏!

我翻了三天的行业报告,发现这个行业的拧巴程度,比大多数人想的要离谱得多。三个很少被拿到台面上说的痛点,才是这次产能紧张的真正根源。

一、上游:铜不缺,卡脖子的是 “一滴添加剂”

很多人第一反应:铜箔的瓶颈肯定在铜啊。其实完全错了!国内能用于电子级的原生阴极铜自给率有71%,硫酸、去离子水这些普通辅料更是要多少有多少。

真正卡死全行业的,是HVLP4/5级专用的高端表面处理有机添加剂。这种东西有多夸张?一吨铜箔里只需要加几百克,但少了它,做出来的铜箔要么信号丢包严重,要么用半年就氧化失效。目前这种高端专用添加剂几乎完全依赖进口,国内产品仅能覆盖中低端铜箔的需求。

二、中游:低端产能烂大街,高端有钱买不到中国是全球最大的PCB铜箔生产国,产能占全世界的55%。但尴尬的是,我们能做的大多是12μm以上的标准铜箔,产能严重过剩,价格战打得头破血流。而AI服务器、IC载板必须用的HVLP4/5级超低轮廓铜箔≤6μm极薄载体铜箔,进口依赖度超过90%。

更绝望的是,生产高端铜箔的专用表面处理机,核心技术全部掌握在海外厂商手里。现在就算你砸重金建厂,也买不到核心设备,订单早就排到2028年了。

三、 下游:需求跑得太快,所有产能规划都赶不上高盛最新的测算很直观:2026年高端PCB铜箔的有效供给缺口是28%,2027年这个数字会涨到39%。

现在所有已经开工的高端铜箔产线,都是2023年之前立项的。一条产线从打地基到量产至少要18个月,再加上覆铜板厂、PCB厂、终端客户长达1-3年的全链条认证周期,等到新产能真正落地,需求早就又翻了一倍。这不是暂时的缺货,是至少持续3年的结构性供需失衡。

核心要点:

站在2026年产业发展视角,PCB铜箔行业已经迎来根本性的结构切换,三个底层变化值得重点关注:

1、行业竞争逻辑彻底迭代:过去铜箔行业比拼产能规模、生产成本,依靠走量抢占市场;AI算力时代,行业核心标准全面切换,超薄、超低轮廓、高稳定性成为硬性指标。低端标准铜箔的市场空间持续萎缩,高端功能性铜箔成为行业核心竞争力。

2、核心壁垒不在原料,在配套工艺体系:铜原料、基础设备均可市场化采购,不存在资源垄断。真正的长期壁垒,是海外垄断的高端添加剂配方、精密表面处理工艺,以及漫长的终端供应链认证资质。国产替代的核心,不是扩产建厂,而是补齐工艺积淀与认证体系短板。

3、供需两极分化格局将长期固化:AI硬件迭代速度远超传统材料扩产周期,叠加设备排期、长周期认证的双重制约,2026至2028年高端铜箔紧缺的格局无法逆转。行业“低端过剩、高端紧缺”的两极分化态势,会持续加剧,行业洗牌进一步加速。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。