叠加恩达通13.75-20亿专项增资、3-6个月控股落地、龙南3.5万吨高端铜箔年底达产**三大重磅投入后,**中长期可持续all in AI能力:嘉元科技>铜冠铜箔>德福科技;短期单笔融资实力铜冠仍领先,但全产业链成长性嘉元断层领跑**;德福76.38%高负债锁死新增大额投入,仅能存量产能消化,彻底丧失规模化持续all in的财务条件。

嘉元当前负债率**45.68%(2026Q1)**处于制造业优质安全区间,叠加锂电盈利回暖、净资产三家最高(82.79亿),**5亿初始入股+20亿专项增资合计25亿布局恩达通、20亿龙南基地固投,合计近45亿AI定向资本开支全部在财务安全边界内落地**,是三家唯一同步砸钱上游AI铜箔自建+下游光模块控股扩产的标的。

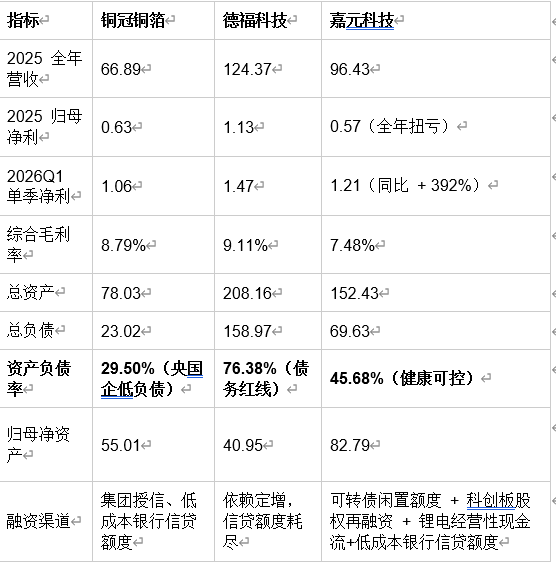

一、三家 2026Q1 核心财务指标(亿元)

|融资渠道|集团授信、低成本银行贷|依赖定增,信贷额度耗尽|可转债闲置额度+科创板股权再融资+锂电经营性现金流|

### 分项财务约束&资金承载力(预期新增嘉元20亿恩达通专项增资测算)

1. **铜冠铜箔:低成本资金充裕,但无向下游算力投资规划**

负债率不足30%,背靠铜陵有色集团集采铜原料,银行融资成本全行业最低,短期数十亿信贷额度可用;但战略仅聚焦PCB铜箔单一环节,无布局光模块、算力器件计划,AI投入仅跟随CCL客户订单稳健扩产,**没有主动all in全产业链的资本开支诉求,每年新增HVLP扩产控制在10亿以内,扩张偏保守**。

2. **德福科技:主观扩产意愿最强,财务天花板硬性锁死**

负债率76.38%、净资产仅49.19亿,前期31亿5万吨AI铜箔项目已耗尽IPO募资+存量银行授信,流动比率偏弱、偿债压力高企;**无富余资金对外并购光模块等下游资产,后续再投AI只能等待A股大额定增,资本市场波动即终止扩产,无持续大额资本开支能力**,现有项目达产之后经营重心转为降负债、优化锂电主业现金流。

3. **嘉元科技:45.68%负债率承载大额AI投入,资金闭环逻辑落地**

- 存量财务安全垫:净资产82.79亿,负债率45.68%,制造业铜箔企业合理举债上限普遍55%,**仍有10pct+安全举债空间,可新增几十亿授信**;2026Q1锂电盈利爆发,绑定宁德时代长单形成稳定年经营性现金流,持续反哺AI投入。

- AI资本开支拆分

①**上游产能端:江西龙南3.5万吨AI高端电子铜箔,年底全部达产**,产品为HVLP4/HVLP5、RTF、IC载板载体铜箔,专供AI服务器PCB与高速光模块基板,投产后公司电子铜箔产能由1万吨升至4.5万吨,电子箔营收占比从3.5%提升至30%;

②**下游控股端:恩达通累计投入预期25亿(先期5亿入股+3~6个月落地预期13.75-20亿专项增资),增资后实现≥51-70%%股权控股并表**;预期13.75-20亿专项增资全部定向用于恩达通武汉光学基地扩建+泰国产能落地、800G/1.6T硅光量产扩产+3.2T前沿光模块研发。

> 资金来源拆分:锂电自有现金流(40%)+存量可转债闲置资金(30%)+新增低成本银行授信(30%),增资落地后嘉元负债率仍可控在49%以内,不触碰55%安全红线。

## 二、三家业务逻辑重塑(核心变量:3-6个月20亿增资控股恩达通+年底龙南高端pcb产能落地)

### 1. 铜冠铜箔:单点材料型AI布局,成长跟随PCB景气

- 业务结构:PCB电子铜箔60%、锂电铜箔40%,HVLP1-4全谱系量产、HVLP5小批量送样,客户覆盖建滔、生益头部覆铜板;

- 发展逻辑:依托原料成本优势逐年小幅扩产高端铜箔,AI收益来自铜箔涨价,**短板:产业链止于铜箔原材料,无法锁定下游算力订单,无纵向延伸空间,成长上限由PCB行业增速决定**。

### 2. 德福科技:锂电为主、AI短线一次性投入,无长期拓展空间

- 业务结构:锂电铜箔80.6%、电子铜箔15%,5万吨AI铜箔靠一次性IPO募资落地;

- 发展逻辑:现有产能完成爬坡后,无新增资金扩产+无下游算力标的投资,**缺少订单兜底,高端铜箔产能利用率完全依赖外部零散客户,2027年起暂停AI新增资本开支**。

### 3. 嘉元科技:「上游铜箔自产+下游光模块控股」全闭环all in AI(格局质变)

#### (1)产能端:龙南3.5万吨AI铜箔年内落地,产品精准匹配算力刚需

HVLP4已进入头部CCL验厂收尾,2026下半年批量供货;HVLP5年底随产线同步小批量量产,IC载体铜箔进入芯片载板厂认证,**70%产能定向内部直供控股后的恩达通,从根源解决高端铜箔投产滞销痛点**。

#### (2)产业链端:3~6个月13.75-20亿专项增资落地、控股恩达通,打通铜箔→高速光模块全链路

恩达通为甲骨文OCI云800G硅光主力供应商,90%营收来自北美AI算力市场,1.6T批量交付、3.2T在研;**20亿增资用途:武汉新建3万㎡光模块产业园+泰国海外代工基地扩容,目标800G月产能由15万只扩至35万只、1.6T实现规模化量产**。

闭环逻辑:

**嘉元自产AI高端铜箔→内部供给恩达通光模块基板→恩达通批量供货甲骨文全球AI算力集群→海外订单放量反向倒逼嘉元持续新增HVLP产能→高毛利产品兑现增厚利润→利润再投入AI扩产/光模块研发**,形成永续正向循环。

#### 整体战略:锂电做现金流安全垫,全部增量资本开支all in AI算力全产业链

彻底告别过往资金集中投向锂电的旧模式,成为**国内唯一铜箔+高速硅光模块双主业上市平台**。

## 三、all in AI资本开支能力分级

### 第一梯队(长期可持续all in)

#### ①铜冠铜箔:低成本稳健型投入

优势:央企超低融资成本,短期大额拿钱能力强;短板:无下游算力布局,扩产保守,不会大手笔跨界all in光模块,AI投入上限固定。

#### ②嘉元科技:全产业链爆发式all in(最优成长性)

1. **落地确定性**:3-6个月20亿增资控股恩达通落地、年底20亿龙南产能全投产,一产一投同步落地;

2. **持续扩产空间**:45.68%基准负债率+富余授信,未来每年可滚动拿出25~35亿新增AI投入,逐年新增2~3万吨HVLP5高端铜箔、同步加码光模块前沿研发;

3. **需求确定性**:恩达通绑定甲骨文百亿级AI资本开支,内部订单托底产能利用率,不受行业周期扰动。

### 第二梯队:德福科技(阶段性布局,无持续all in条件)

仅靠前期31亿一次性投入兑现存量AI产能,高负债锁死信贷,无并购下游算力资产资金,后续AI投入停滞。

## 四、2026-2027落地节奏(锚定3-6个月恩达通增资控股)

1. **未来3~6个月(核心窗口期)**:嘉元完成20亿专项增资、取得恩达通≥51%控股权并表;恩达通启动武汉+泰国双基地扩建,800G/1.6T产能快速爬坡;

2. **2026年末**:龙南3.5万吨AI铜箔全面达产,超2万吨产能定向内销恩达通,嘉元AI业务营收占比突破30%;

3. **2027全年**:依托恩达通海外增量订单,择机新增2.5万吨新一代HVLP5铜箔产能,光模块业务正式成为公司第二增长曲线。

## 最终总结

1. **瞬时大额募资、短期现金体量:铜冠>嘉元>德福**;

2. **全产业链闭环、长期持续all in AI、业绩成长天花板:嘉元>铜冠>德福**;

**叠加20亿恩达通专项增资+3-6个月控股落地+龙南年底产能投产,嘉元是三家之中唯一具备全方位all in AI、深度绑定全球顶级AI云厂商、重构行业竞争格局的龙头标的。**

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。