美迪凯:真正硬核科技公司,提前布局了非常有前景的赛道,玻璃基产品马上都到了开花结果期,提前布局韩国公司,联姻三星电子,真正有潜力看千亿市值的苗子,这次二股东减持压制股价,也给市场好的买入机会。

Q2 请问公司的玻璃基板业务,有哪些产品,目前是什么进展?

答: 公司和日本玻璃厂商合作,开展玻璃基板代加工业务,玻璃基板生产线 2025 年已通过某头部 fab 厂验厂。12 寸玻璃晶圆(GlassCarrier)已批量出货,310*310 和 515*510 等尺寸的玻璃基板小批量出货。但 2025 年半导体用玻璃基板相关的产品销售收入占公司总营收比重 2.00%左右,占比较低,未对公司业绩构成重大影响。

Q3 请问公司 TGV 工艺具备哪些技术能力?

答:公司开发了 TGV 工艺,通过激光诱导与湿法腐蚀在玻璃基材上实现微小孔径(≥5μm)的通孔及盲孔处理,最大深宽比可达 50:1,孔侧壁 Ra 值≤80nm。同时开发了孔内壁镀膜、电镀、CMP 工艺以满足孔内金属化及产品平坦化需求,并利用平面 RDL 布线工艺实现电性互联,形成了完整的 TGV 全流程工艺。

Q5 请介绍下公司进入三星供应链答:公司通过收购海硕力光电技术(苏州)有限公司和 INNOWAVE VIETNAM CO.,LTD 两家公司 100%股权,已成功切入三星的供应链体系。目前手机摄像模组用软膜滤光片持续量产中,功率芯片的晶圆级封测 业务也已进入产品验证。

机构推荐:天风分析师鲍荣富/于那

【tf新材料】美迪凯(玻璃基板)交流要点

1.公司核心团队源自老水晶电子,2021年上市后全力切入光学+半导体路线。2021-2024年累计投入超20亿元,2024年下半年进入业绩释放期,2025年营收约6亿元,2026年目标10亿元(净额法),预计下半年盈亏平衡。

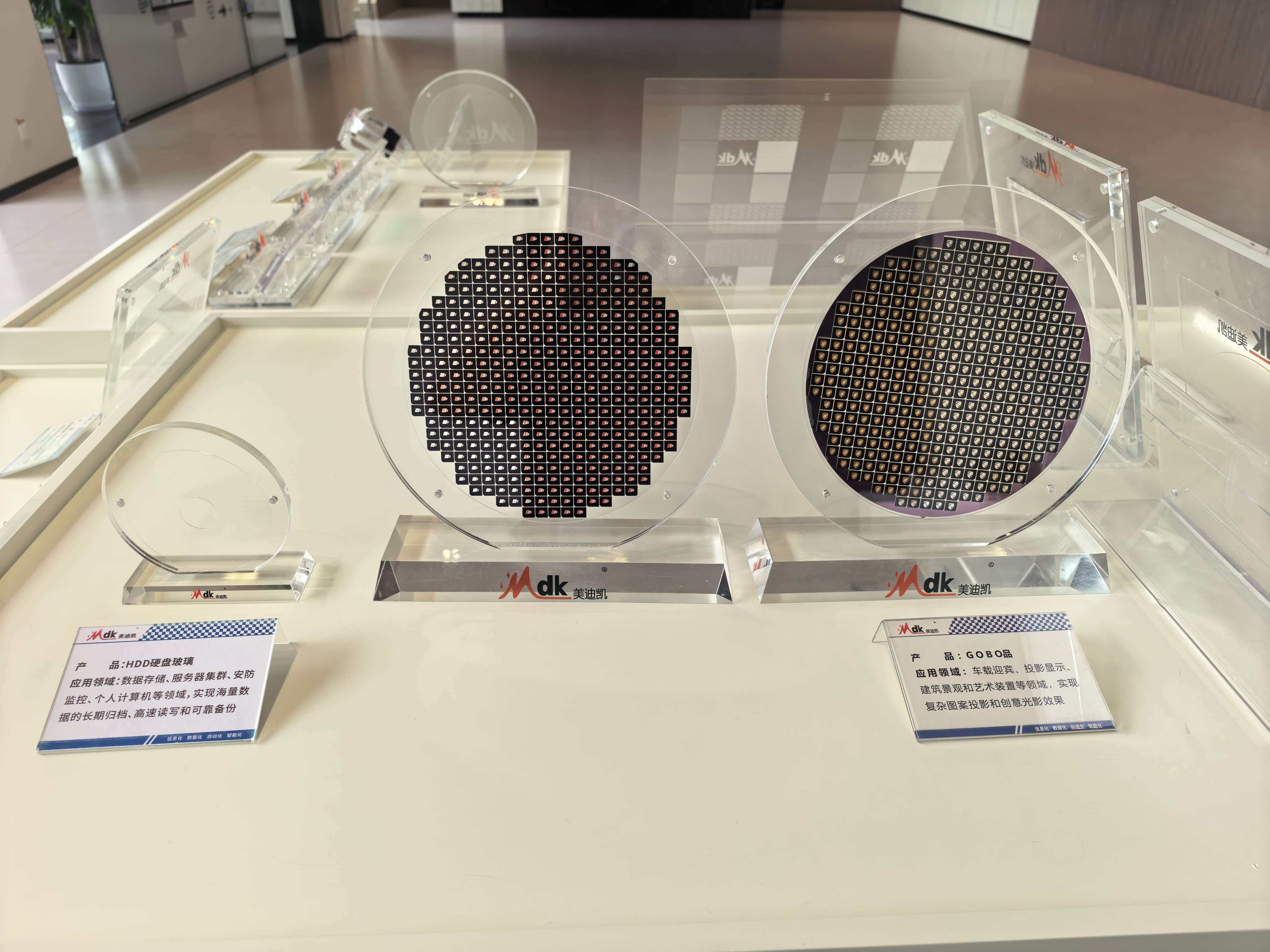

2.玻璃基板业务:原材料采用日本AGC、NEG无碱玻璃,已量产四类核心产品:①515×510mm方片,月出货1000-2000片,为AGC纯代工,单块加工价值小几百元;②310×310mm方片(台积电使用尺寸),已在供应台积电,月产能1000-2000片,正争取1-2款产品导入;③12寸圆形载板(Carrier glass),峰值月出货1万片,属晶圆临时键合工艺耗材,用后即移除;④HDD玻璃基板处于送样阶段,加工难度极高,表面缺陷要求百纳米级,边缘凸起不超20纳米,目标客户为西部数据、希捷。相比ABF耐温仅120℃,玻璃可耐250℃以上,散热和平整度均优于陶瓷基板,是封装长期替代主流方向。

3.TGV技术与同业对比:采用激光诱导加腐蚀路线,打孔精度5微米,完整流程为打孔→种子层镀膜→电镀填充→CMP→RDL布线,已小批量出货尚未量产,核心壁垒在通孔加工环节。目前向AGC供应未打孔基板。

4.其他业务:棱镜业务(OPPO Reno15已量产,保守预计3-5亿元)、冷镜业务(2025年9月量产,单业务可达5亿元)、CIS业务(预计5000万元)、Micro LED(8寸量产,已对接JBD等所有设计公司)、非制冷红外(2026年5月签约量产)均为2026年核心增量来源。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。